Modello Redditi SC 2025: compilazione con adesione al Concordato Preventivo

Nel modello Redditi SC 2025 debutta il Concordato Preventivo Biennale per i contribuenti che applicano gli ISA: istruzioni di compilazione.

Con l’introduzione del Concordato Preventivo biennale (CPB) nel modello Redditi SC 2025, anche le società e gli enti commerciali dovranno confrontarsi con il nuovo strumento, previsto dal Dlgs n. 13/2024.

La misura, che riguarda per quest’anno i contribuenti che applicano gli Indici sintetici di affidabilità (ISA), mira a favorire la regolarizzazione fiscale e la trasparenza delle dichiarazioni dei redditi per il biennio 2024-2025.

CPB: le novità del modello Redditi SC 2025

Il Modello Redditi 2025-SC può essere presentato a partire da 30 aprile 2025, prima novità dell’anno. La seconda è la nuova compilazione dei dati fiscali per coloro che hanno aderito al Concordato Preventivo Biennale. Il CPB permette ai contribuenti di stabilire un accordo con l’Agenzia delle Entrate, che fissa l’importo del reddito d’impresa e la base imponibile IRAP per i soggetti ISA. In cambio, i contribuenti beneficiano di vantaggi premiali, come il versamento delle imposte e dei contributi dovuti su base concordata, sottoposta a un controllo automatico secondo le normative fiscali.

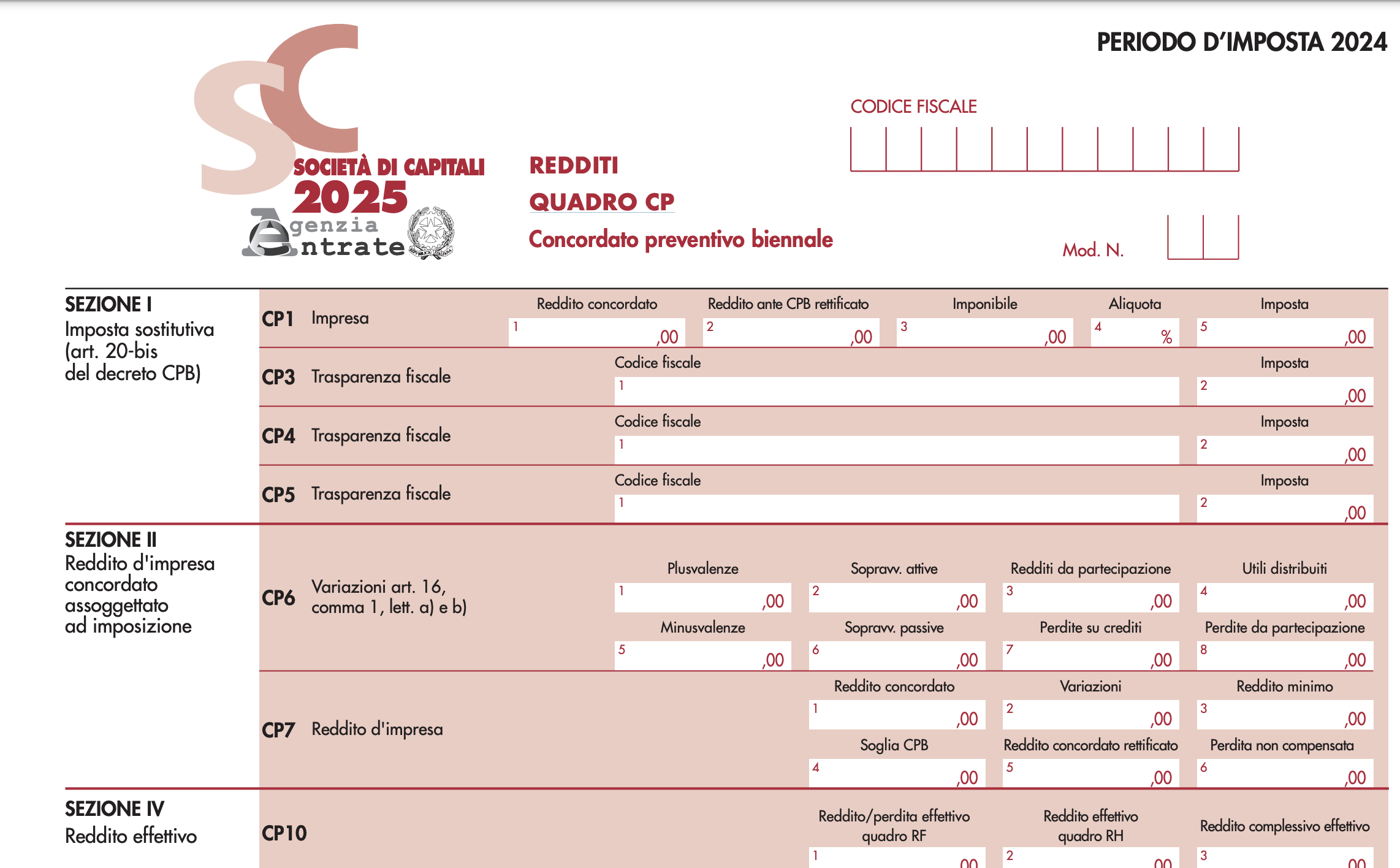

Lo strumento prevede che il reddito di impresa concordato venga calcolato escludendo alcune voci, come plusvalenze, minusvalenze e partecipazioni in società. Questi dati – per calcolarne l’importo con tassazione ordinaria) sono individuati nel nuovo quadro CP. La sezione II riporta invece il reddito d’impresa concordato per la sua determinazione: va indicato al netto dell’eventuale imponibile al rigo CP1, colonna 3. Il saldo netto tra reddito concordato e voci escluse (plusvalenze, minusvalenze, sopravvenienze attive/passive, perdite su crediti, utili e perdite da partecipazione nella colonna “Variazioni”) non può essere inferiore a 2.000 euro.

Nella colonna “Soglia Cpb” si indicano le quote delle soglie minime del reddito concordato imputate dalle società partecipate fiscalmente trasparenti. Per calcolare il reddito bisogna compilare la colonna “Reddito rettificato” indicando la somma algebrica degli importi di colonna 1 e colonna 2 (che non può essere inferiore alla somma tra il “Reddito minimo” e “Soglia Cpb” né inferiore alla differenza tra 2.000 e l’eventuale imponibile nella colonna 3 del rigo CP1.

Compilazione quadro CP

Nella colonna 1 del rigo CP1 va indicato il reddito d’impresa concordato, calcolato secondo le disposizioni previste dal Cpb. Questo reddito deve essere rettificato in base alle perdite d’impresa non compensate nei periodi precedenti, e la colonna 2 del rigo CP1 deve contenere l’importo del reddito rettificato. La colonna 3 del rigo CP1 è destinata alla soglia di reddito minimo concordato, che non può essere inferiore a 2.000 euro, come previsto dalla normativa del Cpb.

Nel rigo CP2, va indicato il reddito effettivo dichiarato nel periodo d’imposta, separato dal reddito concordato, al fine di determinare le differenze tra il reddito concordato e quello effettivo. Le plusvalenze e minusvalenze devono essere escludenti per il calcolo del reddito d’impresa concordato e devono essere dichiarate separatamente in altri righi previsti dal modello.

Il rigo CP3 deve essere utilizzato per segnalare eventuali sopravvenienze o partecipazioni che potrebbero influire sul calcolo del reddito concordato, con particolare attenzione alla trasparenza fiscale delle società partecipate. Infine, la colonna 4 del rigo CP3 è destinata all’indicazione delle perdite non compensate che si applicano al reddito concordato, che, se superano il valore minimo, possono essere dedotte dal reddito d’impresa.

Determinazione del reddito e perdite fiscali

Una parte rilevante della normativa riguarda la compensazione delle perdite fiscali. Secondo l’articolo 16 del Decreto CPB, i contribuenti che aderiscono al concordato possono dedurre le perdite fiscali dagli anni precedenti dal reddito concordato, con un limite che non consente di scendere al di sotto dei 2.000 euro.

Le modifiche apportate al modello Redditi SC permettono una gestione più chiara delle compensazioni tra i redditi concordati e quelli effettivi. A tale scopo, sono stati aggiunti nuovi righi nel quadro CP del modello, che consentono di riportare correttamente le variazioni di reddito e le perdite non compensate.

L’ammontare della “Perdita non compensata” è data dalla differenza tra gli importi del rigo CP7 in colonna 5 e la somma del rigo CP7 (colonna 1) e rigo CP7 (colonna 2).

Il reddito imponibile non può essere inferiore alla differenza tra 2.000 ed eventuale imponibile nella colonna 3 del rigo CP1.

Compilazione quadro RH

Il quadro RH del modello Redditi SC 2025 è stato aggiornato per accogliere i dati relativi al Concordato per quanto riguarda le perdite fiscali e i redditi da società trasparenti che hanno aderito al CPB.

La colonna 13 del rigo RF58 deve essere compilata per indicare le quote di reddito concordato imputate dalla società trasparente al dichiarante. Le informazioni relative alle perdite non compensate devono essere riportate nel rigo RF59, mentre il reddito rettificato (calcolato con le rettifiche previste dagli articoli 15 e 16 del decreto Cpb) va indicato nelle colonne da 1 a 3 del rigo RF58.

In particolare, nella colonna 3C del rigo RF58 vanno riportate le quote delle soglie minime del reddito concordato. Se il reddito da riportare nelle colonne 3A e 3B è pari a zero, è necessario compilare la casella 3D del rigo RF58, indicando il codice corrispondente (1 per i soggetti partecipati CPB, 2 per gli altri, 3 per entrambi).

Se le colonne da 3A a 3C vengono compilate, la colonna 2 di rigo RF60 non può essere inferiore alla somma tra il reddito minimo e la soglia CPB. Inoltre, le perdite non compensate per effetto della disciplina delle società di comodo o del Cpb devono essere calcolate e indicate correttamente nel prospetto delle perdite d’impresa non compensate, all’interno del quadro RS.

Regime premiale e imposta sostitutiva

Il regime premiale del CPB permette di assoggettare a imposta sostitutiva il reddito che eccede quello effettivo e dichiarato nell’anno precedente. L’imposta sostitutiva, applicata in funzione della affidabilità fiscale del contribuente (come determinato dagli ISA), consente di ottenere una tassazione più favorevole per il reddito derivante dal concordato.

L’Agenzia delle Entrate ha chiarito che questa misura potrà essere utilizzata per i redditi derivanti da attività di impresa, anche in presenza di società partecipate fiscalmente trasparenti, purché aderenti al Concordato. Inoltre, il sistema permette di ridurre l’impatto delle perdite pregresse, che non devono compromettere la capacità di generare reddito nei periodi successivi.