El EBITDA crea titulares, el ROIC valor financiero: los casos de Accenture e Izertis

El EBITDA llena titulares, pero no paga las nóminas. Es el dato estrella en presentaciones y medios, pero no mide la verdadera creación de valor financiero. La métrica que realmente importa es el ROIC (Rentabilidad sobre el Capital Invertido), el indicador que diferencia a las empresas que generan riqueza de las que solo inflan números. Mientras el EBITDA deslumbra, el ROIC dicta quién gana y quién desaparece. Ignorarlo puede ser peligroso. En este artículo analizo algunos casos en el sector de la consultoría tecnológica de alto valor añadido, casos como el de Accenture, Izertis, Capgemini o Altia. La entrada El EBITDA crea titulares, el ROIC valor financiero: los casos de Accenture e Izertis se publicó primero en Sintetia.

El ROIC es el indicador más silencioso, pero a la vez con más capacidad para explicar el valor financiero de una empresa. Esta era la idea clave de mi artículo que publiqué en El Confidencial bajo el título «No es el EBITDA, ¡es el ROIC! El caso de la creación de valor en el sector de la consultoría tecnológica». En este artículo amplio algunos datos y argumentos que espero permitan comprender mucho mejor este poderoso indicador.

Un reto. Abre Google. Escribe EBITDA y vete a noticias. El resultado: cientos de titulares de empresas, de todos los colores y situaciones, hablando de él: de lo que crece o deja de crecer. Es una especie de biblia para captar la atención del lector, aunque la CNMV haya amenazado con multar a las empresas que abusen de este indicador en sus presentaciones. Pero, a pesar de ello, es la guía para comprar empresas, valorarlas, evaluar su rentabilidad o para aventurar su futuro.

Sobre todo, si al EBITDA le añadimos otro apellido: “el crecimiento”. Crecer, crecer y crecer. ¿Crecemos? Si la respuesta es afirmativa, parece que podemos tranquilizar a las entidades financieras (que marcan el riesgo en términos de EBITDA, por ejemplo, para prestar dinero) y, por supuesto, a los que guían sus decisiones de inversión a golpe de titular.

Pero ¿y si todo esto no te permitiera evaluar bien una compañía? Hay pocas discusiones sobre cómo se crea valor financiero en una empresa.

Como con el cuerpo humano, en toda empresa hay órganos vitales, pero nada podría funcionar sin oxígeno, que en una empresa es la caja: ¿Qué hace con cada euro que invierte? ¿Qué productos/servicios genera, a quién se los vende, a qué precio, con qué coste, durante cuánto tiempo, cuánto tarda en cobrar?

Hay euros de caja que generan más caja (porque facilitan ampliar las ventas, de forma muy rápida y a un coste controlado). Y hay euros de caja que pueden hundir y llevar al cementerio a una empresa.

¿Cómo usa una empresa la caja y cómo la rentabiliza? Esa es la gran pregunta. Y medirlo es fundamental para entender bien la creación de valor.

Pongamos un ejemplo con dos empresas de un mismo sector. Una cuando invierte 10 euros, en un año obtiene 3 euros en su cuenta corriente (caja). La otra, tras invertir 80 euros, logra generar 4 euros en un año. Sin tener más información, ¿Cuál de las dos crea más valor financiero?

A quien le guste las grandes cifras dirá que quien obtiene 4 frente al que genere 3 euros. En cambio, esto es una simplificación, porque el esfuerzo para obtener 4 euros es muy superior que para generar 3.

Si la primera empresa reinvierte los 3 euros de caja que generó obtendría 1 euro más al cabo de un año. La segunda, reinvirtiendo 4 euros, tan sólo obtendría 20 céntimos.

Los grandes números, absolutos, a veces dicen pocas cosas y pensar en marginal se convierte en una herramienta muy poderosa: aquella empresa que “sólo generó 3 euros”, al reinvertirlos, obtiene 4,5 veces más rentabilidad que la que obtuvo 4 si también los re-invierte.

¿Y cómo se puede medir con más precisión la creación de ese valor financiero?

Resulta importante, para contestar a esta pregunta, ir a los fundamentos financieros. Dos autores de máxima referencia mundial como Tim Koller —cuyo manual Valuation es uno de los libros más estudiados del mundo en finanzas— y Aswath Damodaran, considerado como el académico con más reputación en el campo de la valoración de empresas; ambos autores colocan al ROIC (la rentabilidad sobre el capital invertido) como un indicador crítico para medir la creación de valor financiero en una empresa (tanto actual como previsto).

Si se diseccionan las tripas de la creación de valor de una empresa se observa que el ROIC es determinante para saber la calidad del crecimiento de las ventas, para generar caja nueva (cash flow) a partir de la caja invertida, estimar las necesidades de reinversión para mantener el negocio, estimar la capacidad para el pago de la deuda, ayuda a evaluar la decisión de una fusión o adquisición, o la aportación de valor en la construcción de intangibles; incluso es fundamental en la decisión del reparto de dividendos.

El ROIC es como el oxígeno para el cuerpo humano

El ROIC indicador tiene dos partes: por un lado, la rentabilidad ordinaria de la empresa (ingresos menos gastos de explotación), ajustada por la carga fiscal. A esto técnicamente se le denomina NOPLAT.

Para evitar distorsiones contables (típicas también en el EBITDA) a mí me gusta utilizar también otro indicador que no tiene mucha trampa ni cartón: la caja de explotación generada por la empresa, y con la que se tienen que pagar después las re-inversiones y la financiación de la empresa (deuda).

Y, por otro lado, el capital invertido. El capital invertido es la suma de dos componentes: los fondos aportados por los accionistas y los recursos aportados por terceros (la deuda). En estructuras complejas de deuda, hay quien hace muchos ajustes para “no computar” ciertas partidas de deuda como capital invertido (y aumentar así el ROIC). En mi caso, tiendo a computar la totalidad de la deuda más el capital propio: es lo que permite financiar todos los activos de la sociedad y, a la vez, el funcionamiento ordinario de la empresa.

Por lo tanto, el ROIC no es más que estimar cuánta caja se genera (bien como resultado de explotación ajustado o como caja bruta) respecto a todo el capital invertido.

En cambio, el ROIC es un gran desconocido a efectos de divulgación. El EBITDA y el PER (el valor de una empresa en relación con su resultado neto contable) lo inundan todo.

Pero al olvidarnos del ROIC (o, en general de la caja invertida y generada) se pierde una esencia muy importante: reconocer que el valor de una empresa tiene dos grandes componentes. El valor intrínseco (lo que se ha demostrado hasta ahora) y el valor temporal (lo que se podría lograr en el futuro).

No es lo mismo evaluar una empresa en fuerte crecimiento que una madura; ni tampoco aquellas intensivas en activos intangibles (conocimiento) que otras que requieren de inversiones físicas (refinerías, aerogeneradores, maquinaria, fábricas…).

La singularidad del modelo de negocio puede hacer que dos empresas parecidas del mismo sector tengan una capacidad absolutamente diferente para crear valor financiero.

¿Y qué marca la diferencia? La capacidad de generar caja actual y prevista a un ritmo superior a la invertida, obteniendo una rentabilidad por encima del coste del capital (de esa caja).

El ROIC es simplemente aplicar la lógica de que se necesita caja y recursos para generar más caja y más recursos. Esa caja y esos recursos tienen un coste (el coste del capital, que técnicamente se denomina WACC).

Y se puede decir que se construye valor financiero cuando el ROIC (la rentabilidad que se consigue con la caja invertida) supera al coste de esa caja (WACC).

La dificultad de mantener crecimiento en ventas y en ROIC a la vez

Toda la literatura académica pone de manifiesto que es difícil encontrar empresas que 1) crezcan en ventas de forma sólida, 2) lo hagan con ROIC positivos, superiores al coste del capital y crecientes en el tiempo y 3) logren mantener ese ROIC en niveles sólidos, aunque el crecimiento de las ventas se modere.

Aquellas que lo logran (tener un ROIC muy superior al coste del capital) se convierten en ‘máquinas de crear valor financiero’. Y ésa es la lógica de inversión a largo plazo de Warren Buffett: estudiar cómo asigna el capital la empresa y la rentabilidad de cada euro invertido a largo plazo.

Como ejemplo para evaluar la potencia en la construcción de valor financiero déjame que me centre en una actividad que es crítica para aportar competitividad al resto de los sectores productivos de una economía: la consultoría tecnológica, o más conocida como servicios avanzados en Tecnologías de la Información (TI).

Lo hago porque se acaba de hacer público un informe elaborado por Albia Capital de los que rescato algunos datos. En España, el sector de la consultoría TI genera ingresos por encima de los 30.000 M€ y operan unas 1.000 empresas. El mercado está muy concentrado: 15 empresas acaparan el 50% de todo ese negocio.

En cambio, es un sector en constante evolución, donde conviven gigantes mundiales como Accenture, Capgemini, NTT Data, DXC Technologies… con otros nacionales como Mindsait (Indra), Telefónica Tech o Seidor.

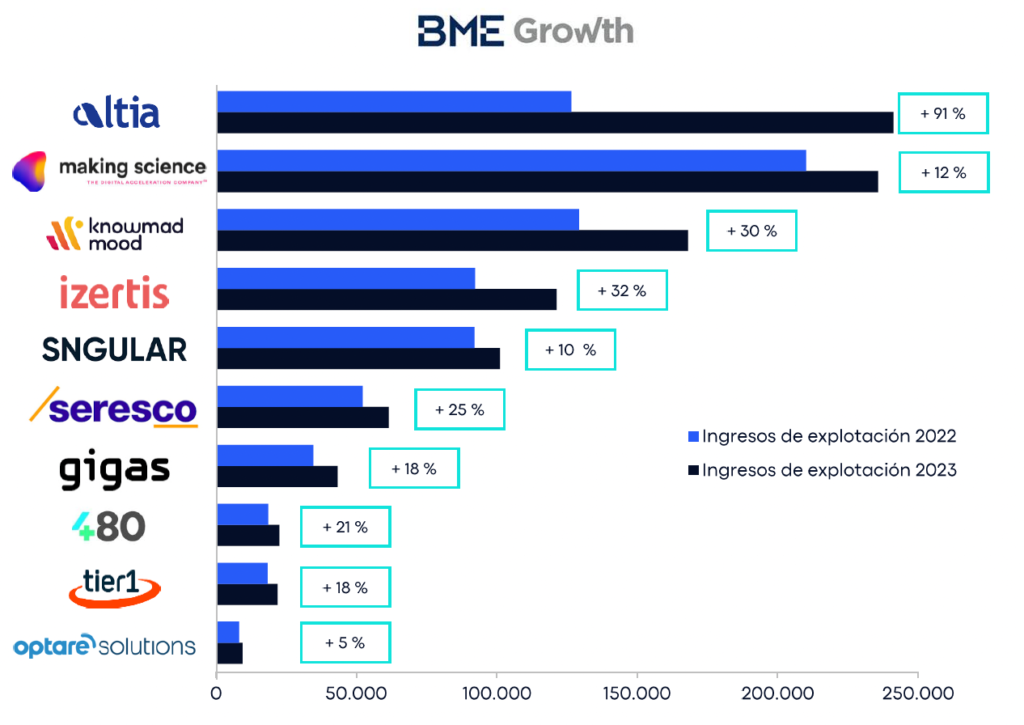

A la vez, el BME Growth es un buen referente, como mercado cotizado, para encontrar empresas de alto crecimiento en el sector: el informe identifica hasta 10 relevantes.

En ese abanico tan amplio de empresas de consultoría TI, una pregunta relevante es ¿cómo es la construcción de su valor financiero? Y, sobre todo, las empresas que están empezando a crecer con fuerza, ¿son capaces de crear valor financiero o, en cambio, podría ser arrastradas por las grandes?

El caso de Accenture y Capgemini en el análisis de su ROIC

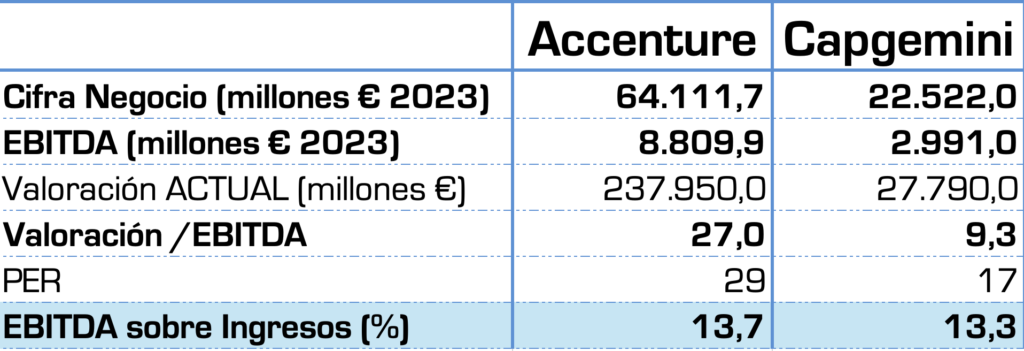

Cojamos a dos de las mayores empresas del sector: Accenture y Capgemini. Vayamos a sus métricas más básicas.

Como se puede observar, en términos de EBITDA sobre su cifra de negocio no hay muchas diferencias entre ambas empresas: se sitúan en el entorno del 13,5%.

Pero ¿qué ocurre con Accenture? ¿Por qué genera 3 veces más EBITDA que Capgemini y, en cambio, su valor financiero en bolsa es de casi 8,6 veces más? ¿Qué se nos escapa?

Lo mismo ocurre con el PER. Accenture vale en bolsa 29 veces su beneficio neto y, en cambio, Capgemini 17 veces. ¿Por qué?

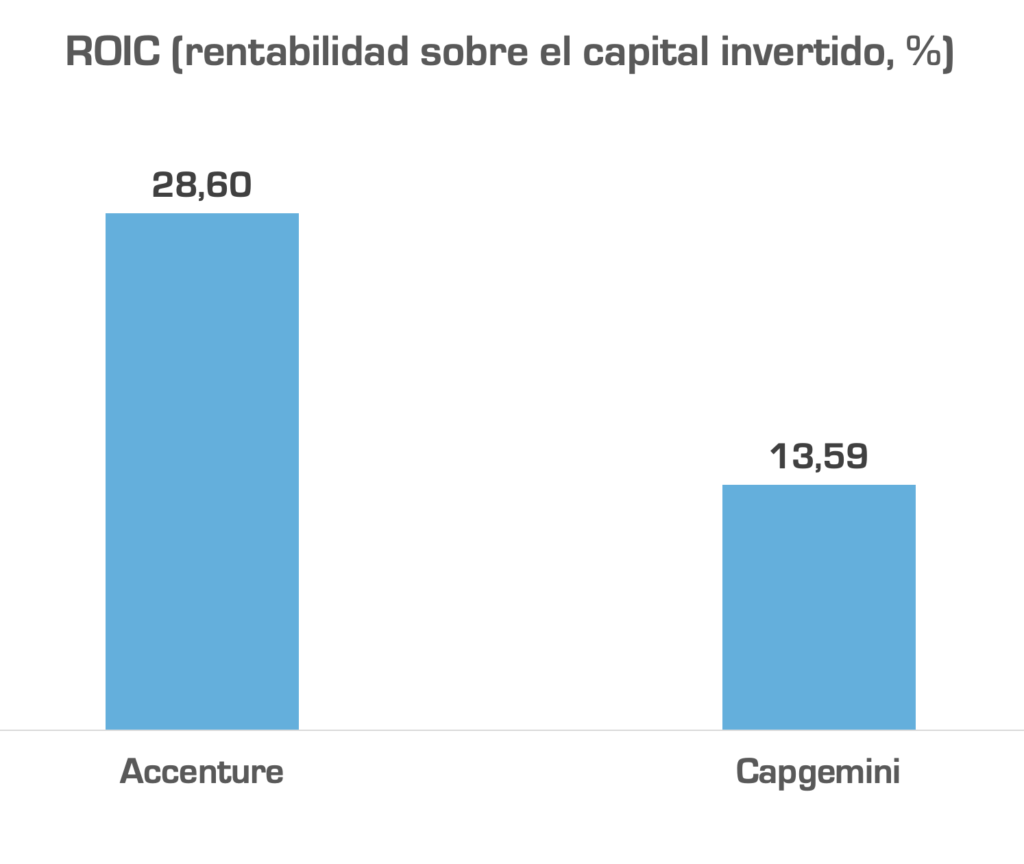

Accenture tiene algo que la convierte en una máquina de crear valor financiero. Y ese algo es el ROIC. Un euro invertido (en crecimiento y/o mantener su negocio) en Accenture genera 2 veces más rentabilidad que en Capgemini.

Accenture no sólo logra 2,9 veces más ingresos que Capgemini sino que, además, lo consigue con el DOBLE de rentabilidad sobre el capital invertido. Rentabiliza mucho más el uso de su caja. Y, aunque tenga la misma proporción de EBITDA sobre ventas no nos dice nada para explicar la diferencia de valor financiero. El PER tampoco.

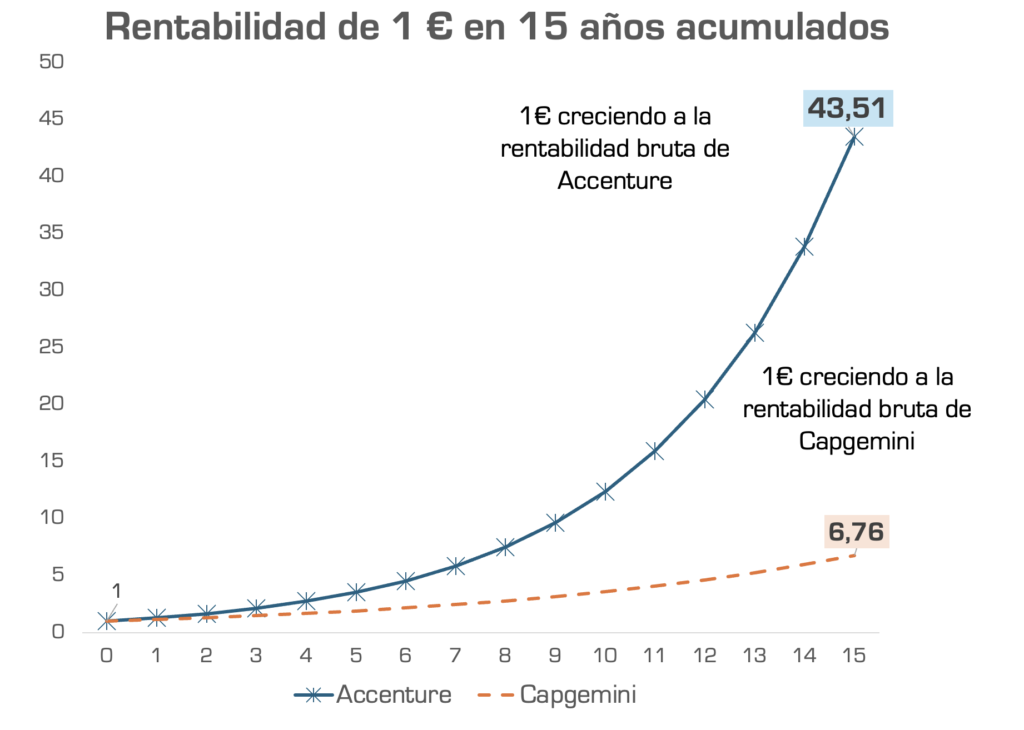

Y esta diferencia de rentabilidad, ¿es mucha o poca? Los pequeños números son poderosos. Hagamos un ejercicio. Pongamos 1 euro en un activo (una acción, un depósito o similar) y hagámoslo crecer a la rentabilidad bruta de Accenture y otro euro a la rentabilidad de Capgemini. Durante 15 años, ¿dónde estaría ese euro? La respuesta se muestra de forma gráfica a continuación.

Como puedes ver, el crecimiento que se acumula en el tiempo es poderoso: en 15 años un activo te aportaría 6 veces más dinero que otro. De ahí que pequeñas diferencias hoy pueden ser determinantes para el futuro.

¿Y qué está en la trastienda de la rentabilidad del capital (ROIC)?

Tras el ROIC hay management, algo muy difícil de medir: estrategia, visión, capacidad para absorber conocimiento y aportarlo a los clientes, equipos sólidos, productos y servicios diferenciales, que puedan replicarse (escalar) fácilmente. Crecer requiere canales de distribución, una buena red de contactos o tener un ecosistema de proveedores-colaboradores muy fiable.

Crecer en ventas no es suficiente: Capgemini creció un 12% anual en ventas entre 2019 y 2023, Accenture un 10%. Pero, ese crecimiento (menor) de Accenture aporta hasta 8 veces más valor financiero para los accionistas.

El coste del capital en el sector, según los datos de Damodaran, están en Europa en el entorno del 9% para las empresas cotizadas. Accenture logra que ese capital invertido se rentabilice por encima del 28%. Y esto explica la construcción de valor tan diferencial para los accionistas.

En todos los sectores, pero en los servicios TI con más intensidad, la competencia aparece o reacciona rápido, el crecimiento obliga a reinvertir recursos continuamente, y pocas empresas evitan no saturar la rentabilidad.

Llegar a más clientes de más mercados y aportarles más valor es un reto muy complejo… Muy pocas empresas lo logran. Y la forma de medir la creación de valor es fundamental para los gestores y para los inversores.

Empresas del BME Growth, ROIC y Fondo de Comercio: el caso de Izertis y de Altia

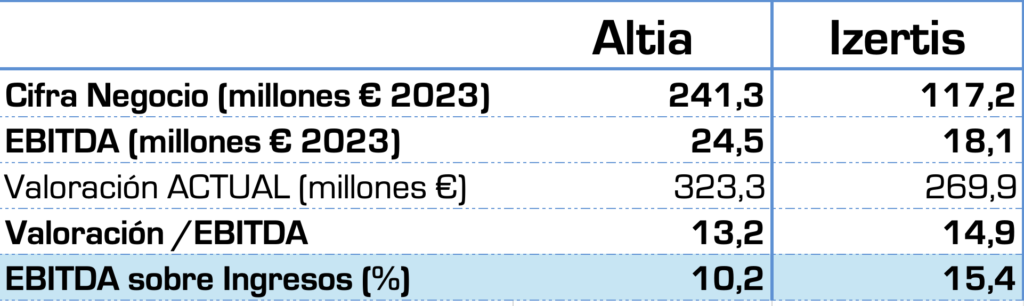

En este contexto, ¿cómo están construyendo valor las empresas españolas de alto potencial? Del estudio de Albia Capital he tomado como referencia las dos empresas del BME Growth con mayor capitalización en este sector de la consultoría TI: Altia e Izertis. ¿Cómo se sitúan estas empresas respecto a las líderes globales?

Ambas empresas son un ejemplo de crecimiento de ventas sólido en los últimos 5 años. Altia creció en ventas un 33% anual desde 2019 hasta 2023. Izertis lo hizo a un ritmo del 26% cada año.

El crecimiento no generó el mismo impacto, en términos de EBITDA sobre ingresos. Izertis logró hacerlo con 5 puntos más de media que Altia.

Pero, como pasaba con Accenture, lo que realmente explica el potencial de ambas empresas está en la rentabilidad sobre el capital invertido. En cambio, el matiz a estudiar es que las empresas de alto crecimiento tienen dos características fundamentales:

- Por un lado, necesitan captar capital de forma rápida y asignarlo a crecer. De ahí que los mercados como el BME Growth se conviertan en un gran instrumento para dotar a las empresas de liquidez de los inversores.

- Ese capital captado e invertido (junto a la deuda) se tiene que usar, sobre todo en los sectores intensivos en conocimiento, en construir importantes activos intangibles.

Pensemos que entre Accenture y Capgemini tienen 27.600M€ de activos intangibles, casi 7 de cada 10 euros de sus activos de largo plazo. El capital intangible es crítico en empresas de servicios avanzados y en tecnología.

Pero la construcción del capital intangible no es automática, ni se rentabiliza de forma inmediata. Se va logrando a través de fuertes inversiones en I+D propias y en la integración de compañías altamente intensivas en conocimiento y con potencial de crecimiento… con ciclos de venta que suelen ser largos.

Altia e Izertis tienen más del 85% de sus activos de largo plazo en forma de intangibles. La gran pregunta es, mientras se construyen esos activos, se materializan en servicios y productos de alto valor para los clientes, ¿cómo es la construcción de valor actual y potencial de estas empresas? ¿Y cómo lo es en comparación a gigantes como Accenture y Capgemini?

El caso de Izertis es, quizás, el más interesante. Porque tiene casi 66M€ más de activos intangibles que Altia. Y aunque esto sólo esto le podría lastrar su rentabilidad a corto plazo y penalizarla en el mercado… la pregunta es, ¿Por qué esto no ocurre? Y, es más, ¿podría incluso estar infravalorada Izertis?

Para responder a esta pregunta, una vez más, hay que acudir a la rentabilidad por cada euro invertido (ROIC). Las diferencias que existen en cuanto el EBITDA (5 puntos más de Izertis sobre Altia) no explican toda la capacidad de una empresa como Izertis para construir valor financiero.

La empresa, a cierre de 2023, tenía unos 61M€ en activos intangibles en modo Fondo de Comercio. En el caso de Altia, 47,4M€. El fondo de comercio es el valor activado como intangible tras la adquisición de una compañía en el mercado. Por sintetizar: si compramos una empresa por 10 euros y, en cambio, tiene activos contables por 2, la diferencia, 8, se computa como Fondo de Comercio.

Hay una caja negra cuando compras una empresa que, si le metemos luz, observarás que hay un modelo de negocio, una trayectoria, equipos, contratos de largo plazo con clientes, tecnologías diferenciales… muchas cosas que no están en el balance, pero que acabas pagando. ¡Y eso es un activo en sí mismo! Ese activo, intangible, es lo que se denomina Fondo de Comercio.

En el caso de Izertis, según su presentación a inversores, ha adquirido 40 empresas hasta 2023. Altia ha adquirido 4.

En Izertis, de todas ellas, en tan sólo 6 se concentra el 65,6% de todo el Fondo de Comercio. Si buceamos en las auditorías veremos que esas 6 son Autentia Real Business Solutions, Sidertia Solutions, Keifi Soluciones Tecnológicas, Pharma Advisors o Aura Investments, Resources and Consulting.

En lo que respecta a Altia, dos adquisiciones representan el 86% del Fondo de Comercio: la más reciente Bilbomática, S.A.

Si acudimos al Registro Mercantil y analizamos las cuentas de estas adquisiciones, podemos evaluar algo determinante: el posicionamiento de cada empresa para crear valor financiero a largo plazo.

En el caso de Izertis, se observa que la media del ROIC de las empresas que determinan su Fondo de Comercio alcanza casi el 60%. Mientras, en el caso de Altia, ese ROIC se es del 24%.

La diferencia de rentabilidad entre Izertis y Altia es similar a la de Accenture y Capgemeni (en términos relativos).

La rentabilidad por cada euro invertido en el fondo de comercio de Izertis es más del doble que la de Altia. De ahí que la brecha para generar valor financiero pueda ser potencialmente muy diferente entre ambas empresas.

Ambas empresas (Izertis y Altia) crecieron adquiriendo compañías sin prácticamente deuda y bien posicionadas en sus mercados. Y las está haciendo crecer de forma sólida en ventas.

Pero en el caso de Izertis el crecimiento actual y potencial tiene una mayor rentabilidad y generación de caja al estar especializadas en nichos muy concretos del mercado, y con crecimiento sólido. Lo ha vuelto a demostrar con su última adquisición en enero de 2025: la empresa británica Assured Thought. Su rentabilidad por euro invertido supera ampliamente a los líderes del sector: alto crecimiento en ventas, endeudamiento muy reducido y alta capacidad para crear flujos de efectivo positivos por cada euro invertido.

El fondo de comercio de Izertis, por simplificar, estar construido con empresas que se integran en una empresa mayor que logra crecer, cada año, un 26% de media en ingresos, y lo hacen con una rentabilidad sobre el capital invertido muy diferencial (de casi el doble, de media, al de Accenture) … y aunque pueda reducirse con el crecimiento (que es lo habitual) la clave es que son una fuente de valor financiero muy sólida.

De hecho, el gran reto de la integración de compañías es no lograr las eficiencias en gasto que suelen verse en los powerpoint cuando se compran. Pero, tras analizar la contabilidad de Izertis, auditada y publicada en el BME Growth, se observa que el crecimiento en ventas del 26% lo han logrado con tan sólo un incremento del 1% en otros gastos de explotación (críticos en materia de gastos de administración, gestión, alquileres, subcontrataciones…).

Por lo tanto, Izertis ha integrado las compañías sin incrementar sus costes, y exprimiendo al máximo su rentabilidad por capital invertido.

Al meter luz en la caja negra de su balance, te puedes encontrar con que

- 1) Izertis se puede convertir en una máquina de crear valor si sus activos intangibles, de alta rentabilidad, se le añade su capacidad para crecer en ventas

- y 2) esto permitirá no sólo explicar las diferencias de valoración de la empresa, con otras del sector (como le ocurre a Accenture) sino que, además, puede ser una gran oportunidad para que los inversores premien su capacidad de management.

¿Por qué esto es diferencial? Por ejemplo, Altia logró vender 124M€ más que Izertis en 2023, pero tan sólo generó 1M€ más de caja bruta de explotación (del negocio ordinario de la empresa), que en el caso de Izertis alcanzó los 13,3M€.

Si tomamos como referencia ese dato y lo conectamos con la rentabilidad del capital actual y potencial que tiene su fondo de comercio, se puede decir que la empresa tiene un recorrido en valoración muy significativo (superior al 25%).

Crecer en ventas, con rentabilidades por encima de las empresas líderes y ampliar su posicionamiento en nichos de alto valor añadido, es la fórmula más sostenible de crear valor financiero en las empresas.

En la divulgación financiera, y en el análisis de compañías (para evaluar su potencial), es crítico ir más allá de indicadores contables fáciles de distorsionar.

Es fundamental centrarse en lo que es realmente la esencia que determina todo lo demás: los modelos de negocio orientados a la capacidad para aportar valor a los clientes, generar liquidez (caja), y rentabilizarla.

Sino es así, es fácil caer en comparaciones que parece que dicen algo, pero en realidad sólo crean ruido. Por esa razón la CNMV empieza a tener preocupación por el uso y abuso de indicadores como el EBITDA.

La entrada El EBITDA crea titulares, el ROIC valor financiero: los casos de Accenture e Izertis se publicó primero en Sintetia.