Green Bond globali in frenata, ma restano lo strumento più credibile per la transizione

Mainstreet Partners, nel GSS Bonds Market Trends Report, descrive lo scenario delle emissioni obbligazionarie GSS a livello internazionale. Si registra un calo del 25%, e i green bond continuano a rappresentare il 45% del totale. L'articolo Green Bond globali in frenata, ma restano lo strumento più credibile per la transizione proviene da FundsPeople Italia.

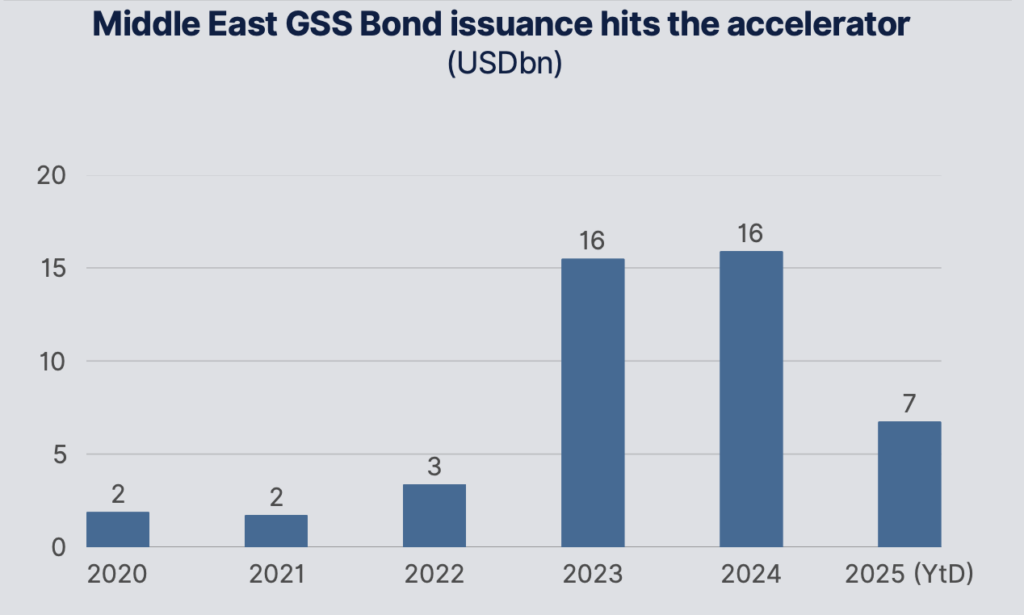

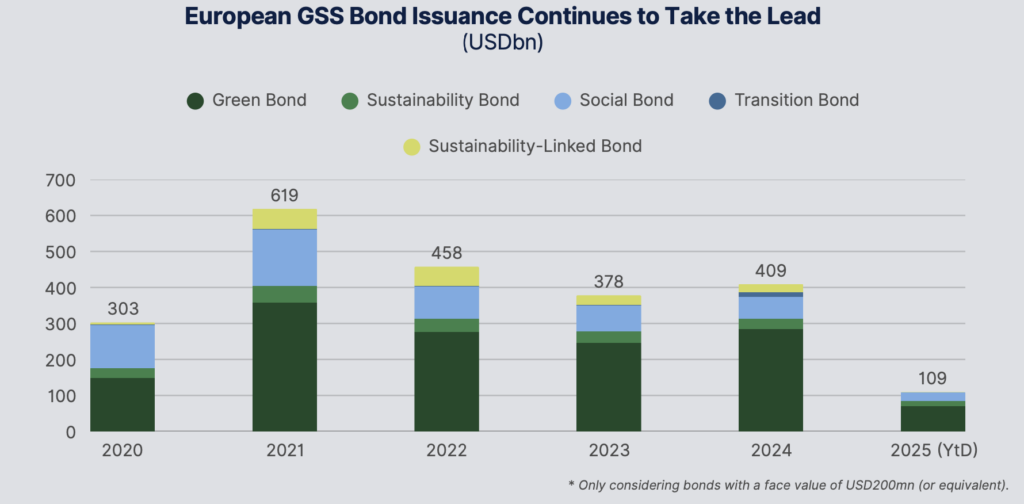

Nel primo trimestre del 2025 l’Europa si conferma la regione leader nell’emissione di green bond. Tuttavia il dato è in calo, mentre un’altra regione, il Medio Oriente, mostra un “notevole aumento” principalmente grazie agli sforzi di Emirati Arabi Uniti (UAE) e Arabia Saudita. A descrivere lo scenario delle emissioni obbligazionarie green social e sustainability (GSS) a livello internazionale è Mainstreet Partners, provider londinese di dati ESG, nel GSS Bonds Market Trends Report. Mainstreet rileva, sì, una contrazione del 25% nelle emissioni rispetto allo stesso periodo del 2024, ma conferma come le obbligazioni verdi rimangano “la strada più credibile per gli investitori alla ricerca di trasparenza, impatto ambientale e allineamento normativo”.

Le regioni leader e quelle in crescita

A motivare il primato dei green bond in Medio Oriente il loro collocamento in qualità di “principale strumento di finanziamento per la transizione energetica”. Per questo motivo si assiste a un aumento delle emissioni sovrane, in particola in l'Arabia Saudita e Sharjah (UAE). Il governo di Sharjah, rileva Mainstreet Partners, “è diventato il primo ente locale a emettere Green Bond nella regione, mentre l’Arabia Saudita ha emesso il primo Green Bond denominato in euro da parte di un Paese mediorientale, segnando una forte apertura verso gli investitori europei”.

Anche i mercati asiatici proseguono l’espansione, con emissioni cumulative oltre i 600 miliardi di dollari. La Cina ha emesso il proprio primo Green Bond, per un valore di 6 miliardi di yuan (circa 800 milioni di dollari), destinato a finanziare progetti di mitigazione del cambiamento climatico e di conservazione della biodiversità.

Mentre l’Europa mantiene come detto il primato nel mercato GSS Bond, con oltre 109 miliardi di dollari in obbligazioni emesse nel primo trimestre del 2025, ma in calo rispetto ai 150 miliardi di dollari dello stesso periodo dell’anno precedente.

I numeri

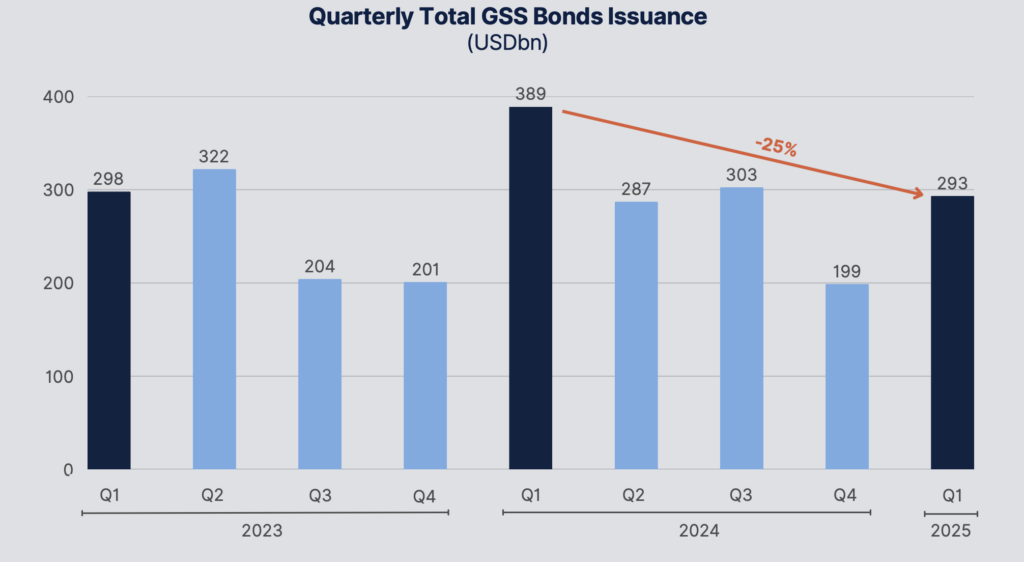

Nel dettaglio, l'emissione globale di GSS Bond ha raggiunto i 293 miliardi di dollari, con un aumento di oltre 90 miliardi di dollari rispetto al quarto trimestre del 2024, ma con una diminuzione di circa 95 miliardi di dollari rispetto al primo trimestre del 2024. Le sfide geopolitiche e commerciali hanno causato grande incertezza nei mercati dei capitali nei primi mesi del 2025.

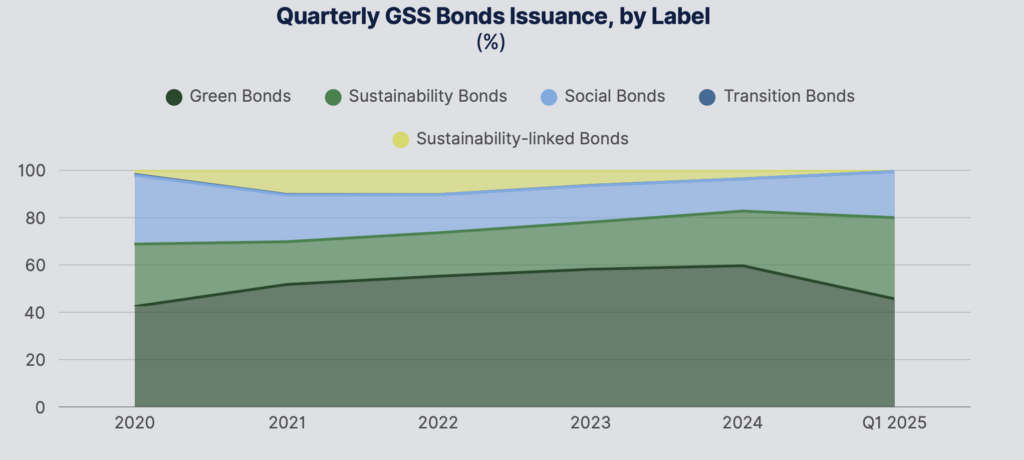

Nonostante la contrazione del mercato GSS Bond, i Green Bond continuano a rappresentare il 45% del volume totale, circa 98 miliardi di dollari.

Il rapporto di MainStreet evidenzia come oltre il 90% dei Green Bond emessi nel 2025 siano allineati con il Paris-Aligned Benchmark (PAB) dell'UE al livello dell'uso dei proventi, ma soltanto il 20% soddisfi i severi requisiti di trasparenza del label GreenFin, che prevede un approccio di verifica più stringente, usato su larga scala in Francia.

In calo i SLB

Prosegue invece il calo dei Sustainability-Linked Bonds (SLB). Nel 2025, l'emissione ha continuato la sua tendenza al ribasso, raggiungendo gli 882 milioni di dollari (poco meno di un miliardo) in due distinte operazioni di Sustainability-Linked Bond, probabilmente a causa dell'incertezza dei mercati dei capitali, particolarmente preoccupante per questo segmento di emittenti, e delle accresciute preoccupazioni di greenwashing.

“Nonostante un contesto macroeconomico e normativo complesso, riteniamo che i Green Bond restino lo strumento obbligazionario sostenibile più affidabile”, afferma Pietro Sette, direttore della Ricerca in MainStreet Partners. “L’allineamento con i benchmark coerenti con l’Accordo di Parigi è generalmente solido ma una quota ancora rilevante del mercato non soddisfa i criteri ambientali più stringenti, come quelli previsti dal label GreenFin o dallo European Green Bond Standard. Questo divario rappresenta una sfida concreta per le strategie classificate come SFDR Articolo 9, che sono sempre più chiamate ad andare oltre le etichette, alla ricerca di un reale impatto ambientale.”

EU Green Bond Standard un nuovo capitolo per il mercato

Il Green Bond Standard dell'UE (EuGBS) è partito in modo molto positivo, con quattro emittenti che hanno ottenuto lo Standard nei primi 3 mesi del 2025. È italiana la prima società a emettere un EuGBS: A2A ha emesso un Green Bond da 500 milioni di euro completamente allineato alla Tassonomia UE.

L'articolo Green Bond globali in frenata, ma restano lo strumento più credibile per la transizione proviene da FundsPeople Italia.