Da Milano a Parigi, il quadro dei delisting europei

Il 2024 è stato un anno storico, per il Mercato dei capitali italiani. Ma per il motivo sbagliato: per la prima volta dal 2012, la Borsa Italiana ha chiuso un esercizio con un numero di delisting maggiore rispetto a quello delle nuove quotazioni. In totale, l’anno passato ha visto fuoriuscire dai listini ben 28 compagnie, […] L'articolo Da Milano a Parigi, il quadro dei delisting europei proviene da ilBollettino.

Il 2024 è stato un anno storico, per il Mercato dei capitali italiani. Ma per il motivo sbagliato: per la prima volta dal 2012, la Borsa Italiana ha chiuso un esercizio con un numero di delisting maggiore rispetto a quello delle nuove quotazioni. In totale, l’anno passato ha visto fuoriuscire dai listini ben 28 compagnie, contro un ammontare di IPO che non ha superato le 22. Al netto, dunque, delle new entries, la perdita di titoli quotati raggiunge quota 6, portando il numero totale delle public companies da 427 a 421. In termini di capitalizzazione, invece, la perdita raggiunge i 28 miliardi di euro. Principale responsabile è il listino maggiore, Euronext Milan, da cui provengono il 61% dei delisting e una sola nuova quotazione. Ma quali sono le ragioni alla base di questo esodo di massa?

Il quadro europeo

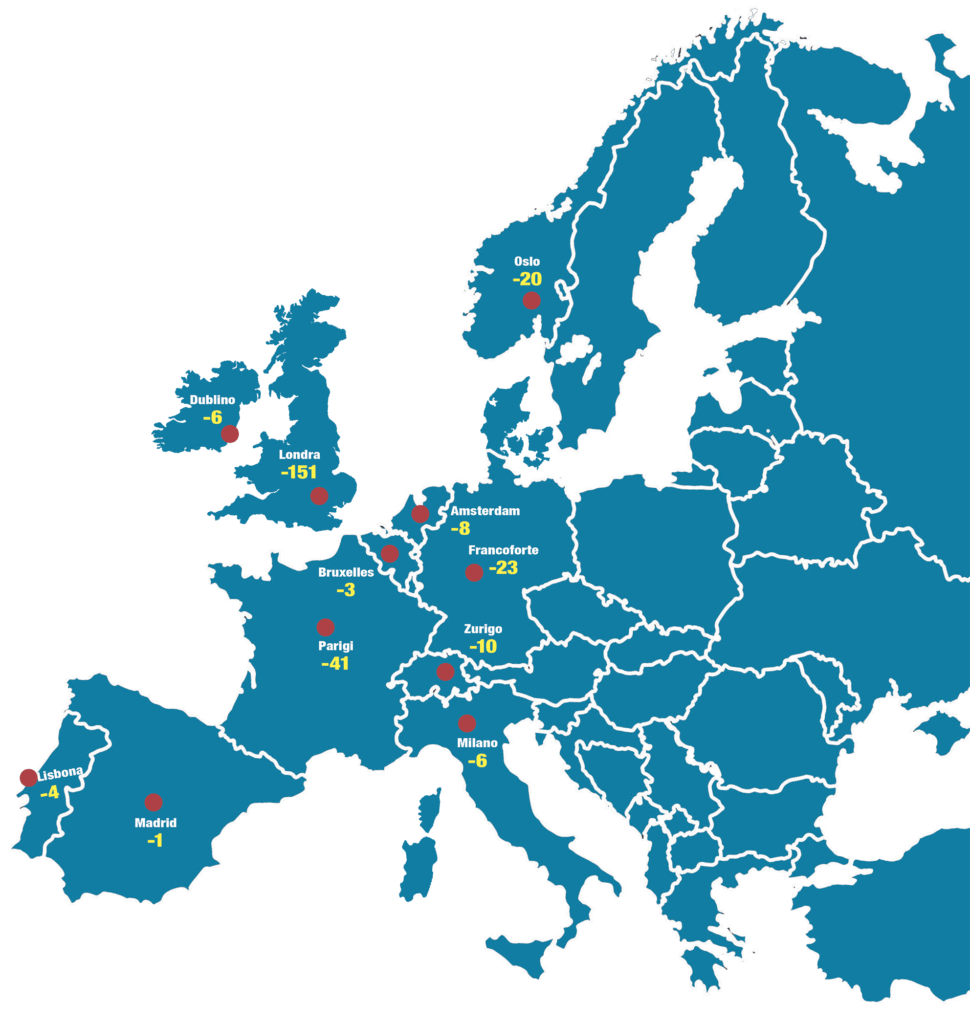

Tanto per cominciare, è il caso di notare che Piazza Affari è in buona compagnia in questa tendenza. Il fenomeno è ben diffuso a livello europeo. Decine di compagnie attraverso il continente hanno scelto di lasciare i listini nel 2024. Le fuoriuscite prevalgono sugli ingressi in tutta l’Eurozona (vedi mappa). Ma neanche il Regno Unito riesce ad arrestare l’emorragia, che raggiunge proporzioni inquietanti: -151 quotate in un solo anno.

Il divario con gli USA

Il diffondersi di questo trend vede, specularmente, allargarsi la forbice che separa le Borse europee da quelle americane: in questo stesso esercizio, il Nasdaq ha accolto 171 nuove compagnie, mentre sempre più frequenti diventano i casi di aziende europee che scelgono di quotarsi solo negli Stati Uniti o di adottare un dual listing, registrandosi su entrambi i Mercati.

Dall’osservazione dei dati storici, emerge come il gap sia in netta crescita a partire dal periodo pandemico, prima del quale i nuovi listing europei tendevano a superare quelli americani. Un fatto da cui emerge con chiarezza la perdita di competitività dei Mercati del Vecchio continente, come confermato anche dai dati. L’indice Euro STOXX 600 segna nel 2024 una crescita di valore pari al 6,1 %, contro un parallelo +27% sull’S&P 500 e un +35% del NASDAQ Composite. Insomma, le performance parlano chiaro. E questo si riflette anche sull’incentivo a quotarsi o meno: nel 2022, le compagnie americane quotate ottenevano in media una capitalizzazione 3,3 volte più grande di quella delle omologhe europee.

No liquidità, no ritorni

Guardando alle ragioni di questa perdita di terreno, spicca su tutte la relativa inattività delle nostre piazze, se paragonate a quelle d’Oltreoceano: nel 2023, il dato medio aggregato del volume di scambio negli Stati Uniti è di 288 miliardi di euro al giorno, contro 65 miliardi di euro in Europa. 4,4 volte tanto. Un fatto particolarmente significativo se si pensa che la liquidità di un Mercato ha un’influenza notevole sui prezzi, ma anche sull’attrattività per le imprese che intendono quotarsi. Meno significativa sarebbe, secondo uno studio pubblicato dalla BCE lo scorso anno (intitolato Examining the causes and consequences of the recent listing gap between the United States and Europe), sarebbe l’eccesso di burocrazia, tenuto conto del fatto che la maggior parte delle compagnie europee che scelgono di quotarsi altrove sono grandi gruppi internazionali, in grado di assorbire i costi di compliance.

Ciò non toglie, tuttavia, che l’approccio regolamentare più rigido del legislatore europeo possa costituire un deterrente per gli imprenditori, soprattutto in settori dinamici come quelli legati alla tecnologia. Ma l’aspetto più rilevante è forse la stessa dimensione del Mercato: la frammentazione delle piazze europee consente di raggiungere un numero di investitori molto minore, con conseguente a cascata su liquidità, attrattività e livelli di capitalizzazione. Il tutto in un circolo vizioso, in cui i minori ritorni alimentano minori ingressi e meno liquidità.

Il contesto italiano

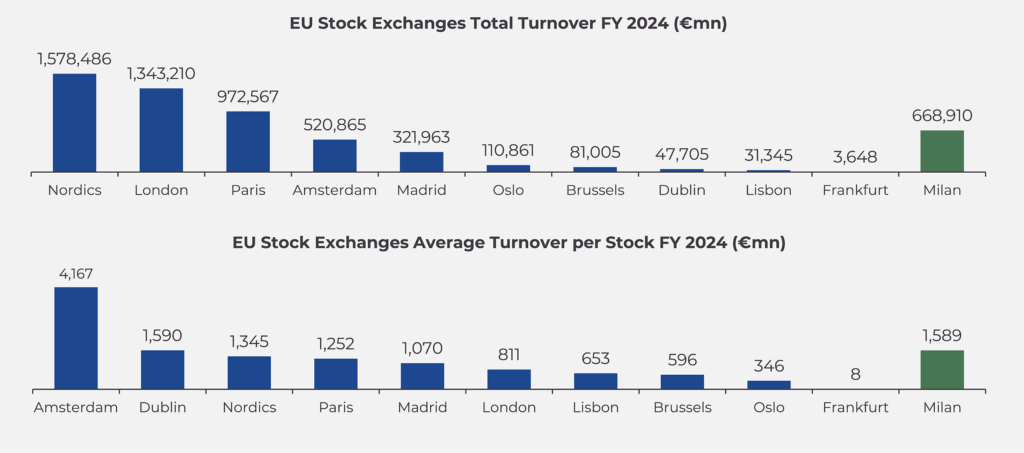

Se paragonato a quello del resto del continente, il quadro del nostro Paese pare meno fosco. In termini di liquidità, ad esempio, Milano rappresenta una delle piazze più attive. Guardando al turnover totale, registra quasi 669 miliardi di euro su una capitalizzazione di circa 811 miliardi, piazzandosi terza dietro al Nord Europa e a Parigi. Anche prendendo in considerazione al volume di scambio per azione, la Borsa Italiana conta quasi 1,59 miliardi annui. Si colloca così dietro ad Amsterdam e, a distanza ravvicinata, a Dublino. In più, le performance italiane battono quelle degli indici continentali. Il FTSE Italy All Share registra nel 2024 un +11,5%, quasi il doppio del già citato Euro STOXX 600, raggiungendo un record nella valutazione storica.

In ogni caso, i volumi paiono estremamente contenuti rispetto a quelli degli omologhi americani, mentre altri problemi condivisi con i vicini europei emergono con forza. Se si guarda più nello specifico alla liquidità di Milano, emerge come i movimenti di Mercato siano concentrati per lo più su una manciata di titoli estremamente attivi, mentre il resto del listino rimane in disparte. Lo evidenzia l’analisi della capitalizzazione di Mercato, che mostra una polarizzazione fuori dal comune. Le prime 21 compagnie per market cap, quotate oltre 10 miliardi di euro, valgono l’81% dell’intera Borsa, mentre la maggioranza delle imprese – 241, per la precisione – si attesta al di sotto dei 100 milioni di valutazione. E lo sbilanciamento è anche settoriale: le prime 5 banche per quotazione valgono da sole il 20% della capitalizzazione totale, mentre altri segmenti – ad esempio l’healthcare, che conta appena 3 titoli – sono relegati ai margini.

Quanto ai volumi di scambio, anche sotto questo punto di vista la polarizzazione è evidente: nel 2024, per il segmento EXM crescono del 16%. Per il listino secondario, l’Euronext Growth Milan, o EGM (precedentemente noto come AIM), calano dell’1%.

L’opportunità delle mid-cap

Proprio l’andamento dell’EGM è emblematico dei problemi che affliggono il Mercato italiano. Questo segmento, composto sostanzialmente di piccole e medie imprese, è forse il più rappresentativo del tessuto produttivo nazionale, caratterizzato da una concentrazione relativamente ridotta e composto per lo più da entità di dimensioni contenute.

In più, «nell’Euronext Growth Milan c’è un buon equilibrio tra regolamentazione e flessibilità» ha detto Marco Ventoruzzo, Presidente di AMF (precedentemente nota come Assosim). Proprio quell’equilibrio che, apparentemente, manca nel segmento principale della Borsa milanese.

Queste particolari caratteristiche sono alla base della vivacità del listino, da cui proviene l’ampia maggioranza delle IPO italiane del 2024: 21 sul totale di 22. Questa cifra è sufficiente per collocare l’EGM italiano in cima agli altri growth market europei, tanto per numero di quotazioni quanto per aumento di capitali. Nel 2024, la capitalizzazione è salita di 171 milioni di euro, a distanza siderale dai 20 milioni raccolti a Parigi, al secondo posto in classifica. Non per niente, il numero di aziende quotate sull’EGM (200) è vicinissimo a superare quelle dell’EXM (209).

Al netto di questo dinamismo, i risultati non sembrano premiare il segmento minore: i numeri tracciano il racconto di un grande potenziale completamente sprecato. Come accennato, l’EGM è piagato da una cronica mancanza di liquidità che finisce per danneggiare radicalmente le performance dei titoli. Nel 2024, questo fenomeno ha raggiunto livelli estremi. Il 74% delle società hanno registrato un volume di scambio minore dello 0,1% della propria capitalizzazione di Mercato. Il risultato sono ritorni negativi del 9% (Fonte: Banca Profilo) nell’ultimo anno, mentre il 60% del totale dei titoli EGM ha perso valore dall’IPO a oggi.

In cerca di soluzioni

La situazione qui descritta rappresenta un vero e proprio handicap per la crescita del Paese. Come si legge nel “Libro Verde sulla competitività dei Mercati finanziari italiani a supporto della crescita” redatto dal Ministero dell’Economia e delle Finanze nel 2022, «lo sviluppo del Mercato dei capitali rappresenta un tassello fondamentale per la realizzazione degli investimenti in digitalizzazione, innovazione e sostenibilità necessari per realizzare gli obiettivi strategici posti alla base del Piano Nazionale di Ripresa e Resilienza». Senza le opportunità di finanziamento offerte dall’equity, sarà più difficile finanziare lo sviluppo. In particolare, nei settori innovativi e ad alta intensità di capitale fondamentali per portare avanti le transizioni tecnologiche e industriali in corso.

Il rimedio, come è naturale, non è uno solo, ma si compone di un equilibrio tra semplificazione normativa e un cambio di mentalità più ampio. La via da percorrere, già in gran parte tracciata nello stesso Libro Verde del MEF, sarebbe quella di uno snellimento delle procedure di quotazione, che potrebbe essere visto come un incentivo per gli imprenditori che stanno pensando di quotare la propria impresa. Al tempo stesso, degli interventi volti al coinvolgimento di investitori istituzionali come fondi pensione e casse di previdenza, attraverso strumenti finanziari appositi, potrebbero essere forieri di benefici tanto per gli investitori quanto per le imprese stesse, che vedrebbero crescere la disponibilità di capitali sul Mercato.

Ma il problema, come abbiamo visto, va ben oltre i confini italiani, arrivando a coinvolgere l’intera Europa. Una sfida comune che richiede una risposta comune, o meglio comunitaria. In tal senso, l’entrata in vigore del Listing Act lo scorso dicembre è un primo passo nella giusta direzione. La disposizione ha ridotto la burocrazia necessaria per quotarsi e ha rafforzato la possibilità di voto multiplo per i founder. Step fondamentali verso una maggiore uniformazione degli standard nell’Unione.

È una novità importante, ma non è che l’inizio. Ora sta ai leader europei decidere se proseguire su questa via, puntando più decisamente su un vero e proprio Mercato unico dei capitali. Allora, forse, i capitali europei potranno tornare a essere in grado di competere ad armi pari con quelli esteri. Scongiurando quello che Christine Lagarde ha definito come un preoccupante décrochage, cioè un vero e proprio abbandono dell’economia europea. ©