:quality(80)/p7i.vogel.de/wcms/ed/d2/edd2d52b971c8760f34091d830d0f7bc/0124252729v2.jpeg?#)

![SEO for NGO: Mehr organischer Traffic für Organisationen? [Search Camp 370]](https://blog.bloofusion.de/wp-content/uploads/2025/03/Search-Camp-Canva-370.png)

:quality(80)/p7i.vogel.de/wcms/3c/41/3c4152e3f0a779dbd189f393d07ec6e1/0124384762v2.jpeg?#)

Fraunhofer ISI: So steht es um die Batterieproduktion in Europa

Nach anfänglicher Euphorie macht sich zur Batterieproduktion in Europa Ernüchterung breit. Welche Pläne noch umgesetzt werden, analysiert das Fraunhofer ISI. Der Beitrag Fraunhofer ISI: So steht es um die Batterieproduktion in Europa erschien zuerst auf Elektroauto-News.net.

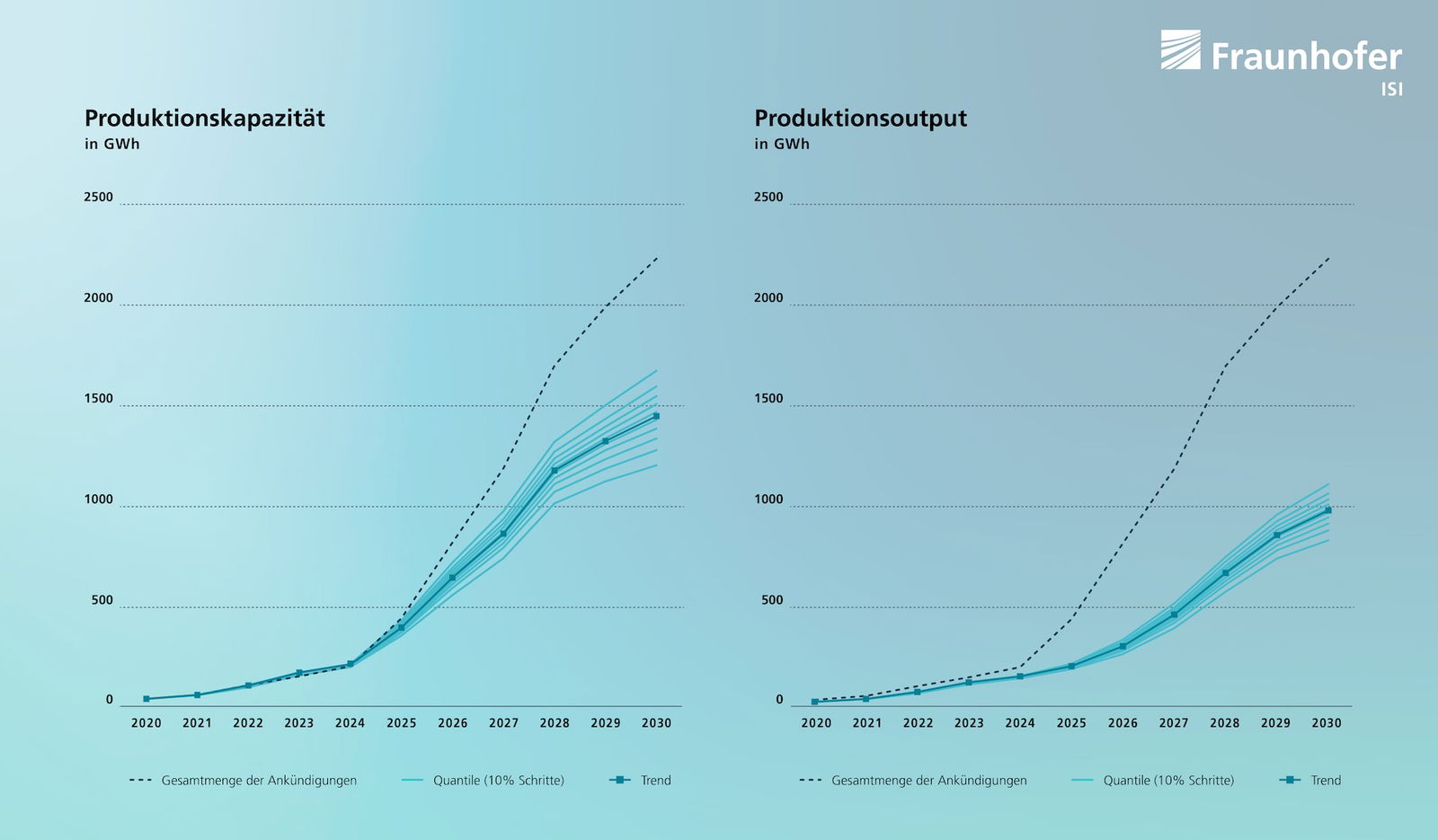

Angekündigte Produktionskapazitäten für Batteriezellen in Europa summieren sich bis 2030 auf mehr als zwei Terawattstunden pro Jahr. Das würde die voraussichtliche Nachfrage übersteigen. Zudem haben die vergangenen Jahre gezeigt, dass eine Umsetzung aller angekündigten Projektvorhaben äußerst unwahrscheinlich ist. Aus diesem Grund hat das Fraunhofer ISI eine Methodik entwickelt, mit der die Realisierungswahrscheinlichkeit von Batterie-Produktionsankündigungen bestimmt und das Risiko für Batterieproduktions-Projekte bewertet werden kann.

Die steigende Nachfrage nach Batterien, insbesondere aus dem Mobilitätssektor, hat demnach zu einem erheblichen Anstieg des erforderlichen Produktionsvolumens geführt. Faktoren wie Auslastung und Produktionsausschuss sorgen dafür, dass die notwendigen Produktionskapazitäten die Nachfrage nochmals übersteigen müssen.

Europa steht nicht zuletzt wegen seiner ausgeprägten Automobilindustrie vor einer Expansion der Batterieproduktionskapazitäten. Momentan beträgt der europäische Anteil an der globalen Produktionskapazität lediglich rund zehn Prozent, während der Anteil an der globalen Batterienachfrage bei rund 25 Prozent liegt. Deswegen ist der Markt aktuell stark von ausländischen Zellen abhängig, insbesondere von solchen aus China.

Wegen der strategischen Bedeutung von Batterien, beispielsweise für Elektroautos, sind viele Unternehmen interessiert an einer Europäischen Zellherstellung. Eine Art Goldgräberstimmung hat dafür gesorgt, dass bis 2030 mehr als zwei TWh an jährlichen Produktionskapazitäten angekündigt wurden.

Nach anfänglicher Euphorie sagen viele Batteriehersteller ihre Pläne ab

Mit Blick auf die europäische Nachfrage, die bis 2030 zwischen 800 und 1300 GWh liegen könnte, würden die zwei TWh Produktionskapazität große Überkapazitäten bedeuten. Denn insbesondere der Markthochlauf der Elektromobilität geschieht etwas langsamer als erwartet. Darüber hinaus lassen die größer werdenden Überkapazitäten in Asien die Zellpreise weiter fallen. Außerdem haben Startschwierigkeiten erster europäischer Produktionsvorhaben die Stimmung gedämpft und dazu beigetragen, dass viele geplante Projekte bereits wieder abgekündigt wurden, so das Fraunhofer ISI.

Die Herausforderungen für die europäische Produktion seien vielfältig. Hohe Energiepreise und Investitionskosten sowie fehlendes Produktions-Knowhow stellen zusätzliche Hürden dar. Analysen zeigen jedoch, dass sich Europa unter anderem durch politische Impulse wie die neue Batterieverordnung (inklusive Offenlegung des CO2-Fußabdrucks sowie Vorgaben für das Batterierecycling) als attraktive Produktionsregion positionieren könnte.

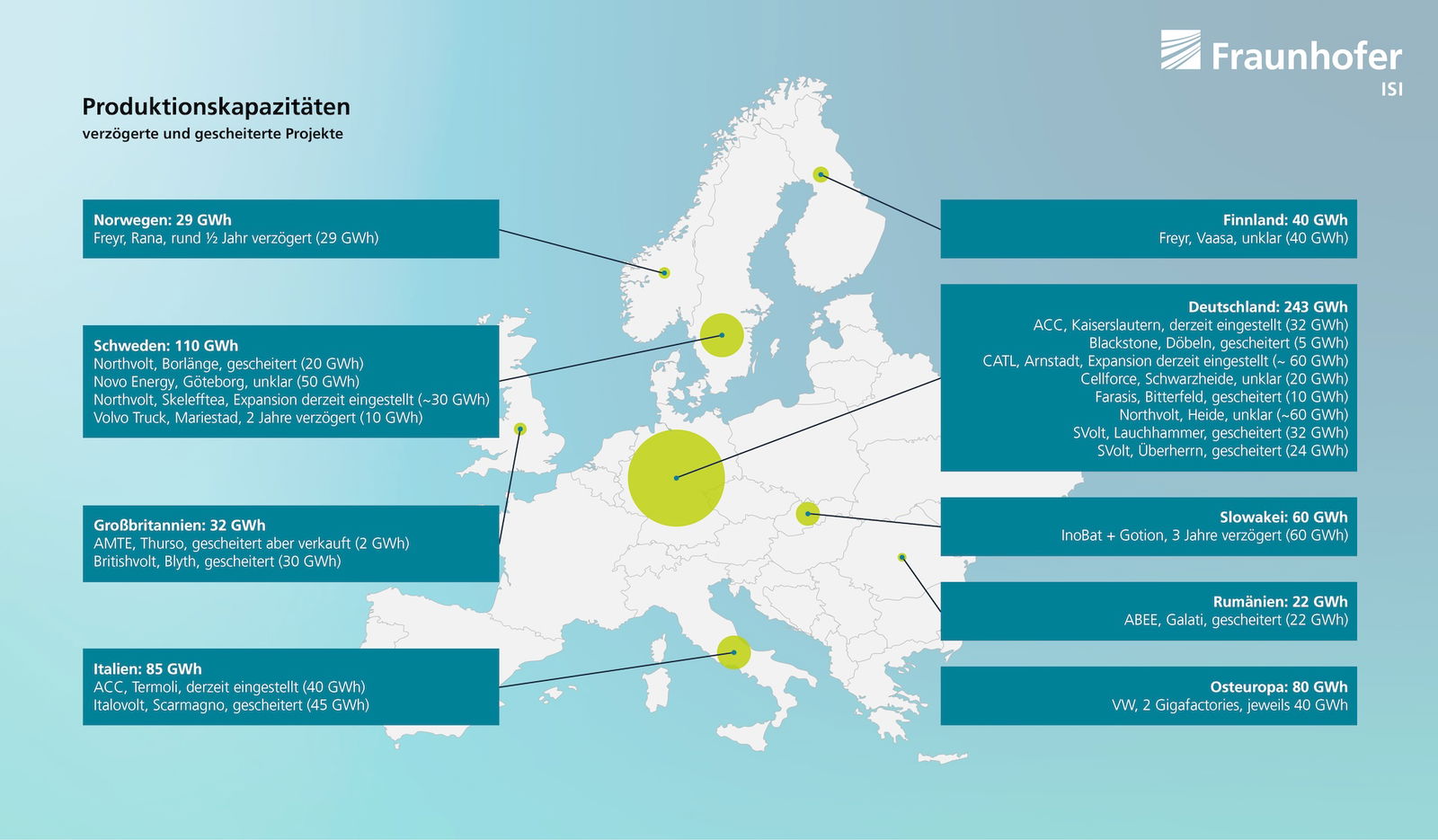

Verzögerte und gescheiterte Projekte in Europa

Die verzögerten oder komplett gescheiterten Batterieproduktionsprojekte in Europa belaufen sich aktuell auf insgesamt mehr als 700 GWh. Allein die entsprechenden Projekte in Deutschland summieren sich auf rund 240 GWh. Allen voran steht Northvolt, dessen Zukunft nach der kürzlich eingetretenen Insolvenz unklar ist. Das Unternehmen geriet wegen Hochlauf- bzw. Qualitätsschwierigkeiten sowie des Abspringens wichtiger Investoren bzw. Aufträge in Schieflage. Durch zu breit gestreute Aktivitäten konnte der geplante Aufbau und Hochlauf von mehreren Bauprojekten nicht wie geplant stattfinden. Aufgrund der jetzigen finanziellen Notlage kann nicht davon ausgegangen werden, dass die 60 GWh in Heide in Schleswig-Holstein wie geplant fertiggestellt werden.

Auch die geplante Gigafactory von ACC – ein Joint-Venture, an dem u.a. die Autohersteller Mercedes-Benz und Stellantis beteiligt sind – in Kaiserslautern (32 GWh) liegt derzeit auf Eis. Hintergrund sind die Marktsituation, strategische Entscheidungen hin zu alternativen Zellchemien und Herausforderungen im Produktionshochlauf mit noch hohen Ausschuss-Raten. Anders als Northvolt hat ACC früher reagiert und konzentriert sich nun auf die Fertigung in Frankreich. Es kann also noch hoffnungsvoll von einer Fortführung des Produktionsvorhabens ausgegangen werden.

Anders als ursprünglich geplant läuft es auch bei CATL in Erfurt. Dort ist eine Erweiterung der laufenden Gigafactory von insgesamt 60 GWh in der Schwebe. Genauso unklar ist der Status der Gigafactory von Cellforce in Schwarzheide. Hierfür verantwortlich ist insbesondere das schwache Marktwachstum. Zwei Vorhaben von SVolt sind ebenfalls unter anderem aus diesem Grund sowie wegen strategischer Unternehmensentscheidungen gescheitert. Farasis ist mit seinem Projekt in Bitterfeld ebenfalls aus strategischen Gründen gescheitert. Blackstone in Döbeln scheiterte wohl aufgrund der nicht erreichten Produktionsperformance in Kombination mit Finanzierungsproblemen.

Große Abkündigungen gebe es zudem in Schweden aufgrund von vier Vorhaben mit alleiniger oder teilweiser Beteiligung von Northvolt bzw. Volvo. Insgesamt sei in Schweden die Zukunft von 110 GWh an Produktionskapazität fragwürdig, wobei noch nicht das aktuell noch produzierende Werk in Skelefftea berücksichtigt wurde. In Italien sollten die gescheiterten und verzögerten Projekte eine Produktionskapazität von insgesamt 85 GWh haben. Das ACC-Projekt in Termoli (40 GWh) liegt genauso wie das Projekt in Kaiserslautern auf Eis, das Werk in Scarmagno von Italovolt (45 GWh) ist wegen fehlender Finanzierung gescheitert.

Osteuropas abgekündigte Projekte summieren sich auf insgesamt 80 GWh, da Volkswagens Batterie-Sparte PowerCo die Strategie des Hochlaufs bzw. der zunächst priorisierten Produktionsstätten änderte. In Rumänien, Norwegen und dem Vereinigten Königreich seien Projekte bis 30 GWh gescheitert – oft wegen unzureichender Finanzierung bzw. des schwächelnden Markts. In der Slowakei gibt es eine dreijährige Verzögerung bei InoBat und Gotion (60 GWh), in Finnland bleibt das Freyr-Projekt in Vaasa unsicher (40 GWh).

Europäische Batterieproduktion wird wohl deutlich hinter Ankündigungen zurückbleiben

In einer im Februar veröffentlichten Studie des Fraunhofer ISI (Datenstand 12/2024) wurde ein Risikobewertungsmodell vorgestellt, das es ermöglicht, realistischere zukünftige Kapazitäten der Batteriezellproduktion in Europa zu prognostizieren.

Der Ansatz kombiniert eine Bewertung von einzelnen Ankündigungen auf Projektebene mit einer Monte-Carlo-Simulation. Zunächst werden die Wahrscheinlichkeiten der Umsetzung verschiedener Einzelprojekte modelliert, um anschließend die kumulierte Fertigungskapazität in Europa zu berechnen.

Die Ergebnisse des Modells zeigen, dass voraussichtlich nur zwischen 54 und 75 Prozent der angekündigten Kapazitäten in Europa tatsächlich realisiert werden, was in etwa 1,2 TWh bis 1,7 TWh bis 2030 entspricht. Mit den anzunehmenden Verzögerungen der Bauvorhaben sowie einem geringeren Output in den Fabriken aufgrund von Produktionsausschuss und der Auslastung bedeutet dies einen realistischen Produktionsoutput von 0,8 bis 1,1 TWh im Jahr 2030.

Für diese Berechnungen wurden in der Studie elf Risikofaktoren identifiziert, die zur Bewertung der Umsetzungswahrscheinlichkeit von Batterieproduktionsprojekten in Europa dienen. Die einzelnen Ankündigungen werden auf die unterschiedlichen Risikofaktoren hin untersucht:

- Übergeordnet wird betrachtet, wie weit die Ankündigung in der Umsetzung ist. Je weiter das Projekt fortgeschritten ist (z.B. wenn die Fabrik bereits im Bau ist), desto wahrscheinlicher ist die konkrete Umsetzung.

- Unternehmensfaktoren wie etwa Firmengröße, Finanzlage, vorhandene Supply-Beziehungen oder Abnahmegarantien der Batteriehersteller, sowie die bereits bewiesene Fähigkeit, Batterien im großen Maßstab zu bauen, spielen in die Glaubwürdigkeit des Unternehmens ein.

- Länderfaktoren, wie Energie- und Arbeitskosten oder auch das Vorhandensein von Supply-Industrie in der Form von Material- und Rohstoffproduktion, wirken sich auf die Attraktivität des Standorts aus.

- Auch die Ankündigung selbst wird charakterisiert. Dabei wird unter anderem eine konkrete Standortauswahl beurteilt, zudem die Planungsdetails (z.B. ob ein optionaler oder ein definitiver Kapazitätsausbau kommuniziert wurde).

Eine Klassifizierung jeder einzelnen Ankündigung für jeweils alle Faktoren ermöglicht eine fundierte Risikoanalyse und dadurch die Einschätzung der zukünftigen europäischen Zellproduktion.

Die Mehrheit der Produktionsprojekte (66 Prozent) befindet sich derzeit noch in der Planungsphase, wobei Deutschland, Frankreich, Skandinavien und Osteuropa als Hotspots für die angekündigten Kapazitäten gelten. Trotz den oben genannten Herausforderungen zeigt der Trend hin zu einem wachsenden Anteil einer europäischen Zellproduktion im Vergleich zu globalen Produktionszahlen.

Zusammenfassend ist erkennbar, dass die europäische Abhängigkeit von Zellimporten voraussichtlich sinken wird. Mit einem klaren Fokus auf technologische Souveränität und die Notwendigkeit, sich von Importen aus China unabhängiger zu machen, positioniert sich Europa trotz der aktuellen Schwerfälligkeit als zukunftsträchtiger Standort für die Batteriezellproduktion.

Quelle: Fraunhofer ISI – Pressemitteilung vom 28.04.2025

Der Beitrag Fraunhofer ISI: So steht es um die Batterieproduktion in Europa erschien zuerst auf Elektroauto-News.net.

:quality(80)/p7i.vogel.de/wcms/1a/a5/1aa5be9018dfc016a64e75d2b97614d9/p90591464-highres-bmw-group-annual-con-6048x3400v1.jpeg?#)