I primi 100 giorni di Trump, un cambio di paradigma sui mercati

L’inizio del secondo mandato di Donald Trump ha scosso le fondamenta dell’ordine economico globale. I gestori concordano nel sottolineare che l’escalation tariffaria, l’erosione della fiducia negli Stati Uniti e la rotazione degli asset preannunciano un cambiamento strutturale nei flussi globali di investimento. L'articolo I primi 100 giorni di Trump, un cambio di paradigma sui mercati proviene da FundsPeople Italia.

Dal suo ritorno alla Casa Bianca, il 20 gennaio 2025, Donald Trump ha lasciato un'impronta immediata sui mercati finanziari. La sua agenda, caratterizzata da un uso intensivo dei decreti esecutivi (oltre 130), da un'offensiva tariffaria unilaterale e da una comunicazione aggressiva, ha generato una volatilità persistente e una rivalutazione globale dei rischi. Ha inasprito i rapporti con la Federal Reserve, provocando paragoni con le dinamiche tipiche dei Paesi emergenti. Ha inoltre irrigidito la politica migratoria e limitato il rilascio di visti per studenti, in un contesto di elevata pressione fiscale.

Questa combinazione di misure ha intensificato la percezione di rischio sistemico e accelerato la rotazione verso asset non statunitensi, osserva Mario Aguilar, senior portfolio strategist presso Janus Henderson. Secondo i dati di Bank of America, si registra un forte appetito per asset europei, sia in ambito azionario sia in quello del debito sovrano.

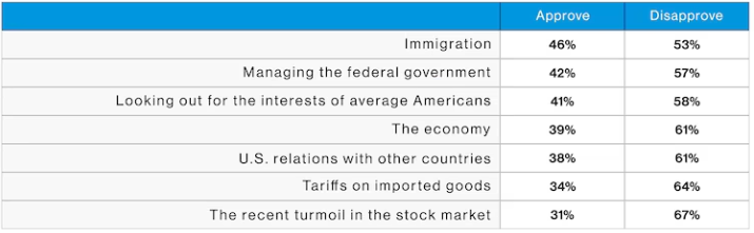

Parallelamente, si è reso evidente anche un deterioramento sociale. Secondo Ipsos, a febbraio il 50% degli americani approvava la politica migratoria di Trump, ma ad aprile il sostegno è sceso al 46%, mentre la disapprovazione è salita al 53%. Questa evoluzione riflette il crescente malcontento nei confronti delle politiche migratorie, educative e commerciali.

Indice di gradimento di Trump

Dazi e erosione della fiducia

Vincent Mortier, Chief Investment Officer del gruppo Amundi, e Monica Defend, direttrice dell’Amundi Investment Institute, avvertono che l’inasprimento tariffario, con aumenti fino al 125% verso la Cina, ha intensificato la tensione commerciale globale. Sebbene sia stata annunciata una tregua di 90 giorni, le ritorsioni e l’aumento dei costi stanno aggravando le pressioni inflazionistiche. L’Asia risulterebbe la regione più colpita, mentre l’America Latina sarebbe meno esposta.

In questa direzione, Christian Floro, strategist presso Principal Asset Management, sottolinea che i dazi potrebbero ridurre il PIL di alcune economie fino al 9%. Aguilar concorda sul fatto che queste misure mirino a rafforzare le posizioni negoziali, pur osservando il loro impatto su inflazione e occupazione.

Gli effetti sono già evidenti: secondo Maya Bhandari, direttrice presso Neuberger Berman, il tasso tariffario effettivo è salito dal 2,5% al 17,5%. Felipe Villarroel (TwentyFour, Vontobel) osserva che la tregua di 90 giorni mette in luce i limiti politici, mentre Enguerrand Artaz(La Financière de l'Échiquier) avverte che i dazi perpetuano l’incertezza. Jack Janasiewicz e Garrett Melson (Natixis IM Solutions) aggiungono che gli effetti fiscali delle tariffe sono sovrastimati.

Da parte sua, Aguilar segnala che mettere in discussione l’indipendenza della Fed potrebbe erodere la credibilità del dollaro come valuta di riserva. Floro e Seema Shah (Principal AM) avvertono del rischio di una “Fed sotto tutela”. Claudio Wewel (J. Safra Sarasin) e Marco Giordano (Wellington Management) sottolineano il pericolo di fughe di capitali e perdita di fiducia negli asset statunitensi. Da DWS, Vincenzo Vedda evidenzia che la Borsa europea sta guadagnando in attrattiva.

Queste dinamiche sono ulteriormente alimentate dall’inasprimento delle politiche migratorie e dalla sospensione dei visti per studenti, che aumentano i costi del lavoro e indeboliscono la competitività statunitense.

Mercati in bilico e cambio di paradigma

I primi 100 giorni della presidenza Trump hanno lasciato un’impronta profonda sui mercati globali. Secondo Aberdeen Investments, per la prima volta dal 1993, l’S&P 500 (-14,7%), il Dow Jones (-13%) e il FTSE World (-9,75%) hanno registrato cali simultanei. Se si osservano i primi 100 giorni degli altri mandati presidenziali negli Stati Uniti, la flessione dell’S&P 500 è la più ampia degli ultimi 12 mandati, superata solo nel 1974 con Gerald Ford, quando l’indice perse l’11,8 per cento.

Categorie di fondi con le migliori performance dall'insediamento di Trump

| Categoria | Performance da insediamento Trump (%) | Performance annualizzata a 3 anni (%) |

| Metalli preziosi | 19,30 | 10,08 |

| Azionario Messico | 8,43 | 5,62 |

| Azionario America Latina | 5,44 | (1,45) |

| Utilities | 2,29 | 4,42 |

| Credito Long/Short | 1,22 | 5,30 |

| Reddito fisso Europa | 0,91 | 1,80 |

| Investimenti garantiti | 0,82 | 1,30 |

| Mercato monetario europeo | 0,65 | 2,53 |

| Azionario Europa emergente | 0,60 | 20,66 |

| Azionario Europa Mid/Small Cap | 0,47 | 1,81 |

Categorie di fondi con le peggiori performance

| Categoria | Performance da insediamento Trump (%) | Performance annualizzata a 3 anni (%) |

| Strumenti di trading | (12,69) | (9,88) |

| Azionario settore risorse naturali | (14,00) | (5,57) |

| Azioni settore energetico | (14,61) | (4,88) |

| Azionario USA Large Cap Value | (14,80) | 2,08 |

| Azionario USA Large Cap Blend | (15,91) | 5,95 |

| Azionario settore tecnologico | (16,49) | 5,71 |

| Azionario Thailandia | (17,04) | (9,95) |

| Azionario USA Large Cap Growth | (17,09) | 6,92 |

| Azionario USA Mid Cap | (19,18) | 0,55 |

| Azionario USA Small Cap | (22,81) | (1,20) |

Volatilità e strategie difensive

Ben Ritchie, direttore della divisione azionaria dei mercati sviluppati in Aberdeen Investments, avverte che questa volatilità pesa sulle aspettative di breve termine. Mentre il capo economista Paul Diggle sottolinea che le politiche tariffarie hanno innescato uno shock di stagflazione e accelerato la rivalutazione strutturale degli asset statunitensi.

Parallelamente, Mortier e Defend (Amundi) prevedono che le tensioni ridurranno la crescita degli Stati Uniti all'1% e manterranno l'inflazione sopra il 3%, indebolendo il ruolo del dollaro come valuta rifugio. Helge J. Pedersen, capo economista di Nordea, avverte che la strategia commerciale di Trump aumenta il rischio di recessione globale, una probabilità che J.P. Morgan stima al 60%.

Sebbene Trump intenda rinnovare i tagli fiscali del 2017, la sua risicata maggioranza legislativa ne limita il margine di manovra. Nicolas Bickel, head of Investment Private Banking di Edmond de Rothschild ricorda che i rimbalzi momentanei non devono mascherare l’elevata volatilità. Janasiewicz e Melson ritengono improbabile un taglio dei tassi senza prima ripristinare la fiducia, sottolineando che il capitale ora cerca stabilità istituzionale. Di fronte a questo scenario, Aguilar raccomanda di diversificare verso asset globali e valute alternative, mentre DWS rafforza la tesi di un’Europa più coesa come destinazione privilegiata per i capitali.

Investitori in modalità difensiva

C’è consenso sul fatto che l’incertezza generata dalle politiche di Trump richieda una maggiore prudenza nella gestione dei portafogli. Aguilar, Floro, Shah, Ewing, Pedersen e Bickel concordano sull'importanza di diversificare lontano dagli asset statunitensi e di privilegiare una gestione attiva.

Questa necessità di cautela si riflette già nei mercati: l’S&P 500 registra forti ribassi, i flussi si orientano verso asset difensivi e cresce l'interesse per l’Europa come alternativa più stabile. Bickel sottolinea che questo è stato uno dei peggiori inizi d’anno dal 1990, mentre David Azcona, capo economista di Beka, avverte dell’impatto del protezionismo su consumi e investimenti. Felipe Villarroel evidenzia inoltre il crescente peso della diversificazione geografica nelle decisioni di asset allocation.

In questo contesto, Artaz ritiene che la Borsa europea parta da una posizione comparativa più solida, in un contesto di potenziale elevata dismissione di asset statunitensi. Raccomanda di aumentare l’esposizione a oro, debito sovrano europeo e asset meno correlati al ciclo economico statunitense. . Questa opinione è rafforzata dall'analisi di Merveille Paja e Raghav Adlakha di Bank of America, che notano come la perdita di status del dollaro favorisca le obbligazioni sovrane denominate in euro.

Pur concordando sulla necessità di adottare un approccio prudente, le strategie presentano alcune sfumature. Azcona propone di dare priorità ai settori difensivi ed evitare gli asset ciclici, in considerazione del rischio di tensioni prolungate. Aguilar suggerisce di ridurre in modo significativo l’esposizione agli Stati Uniti e di incrementare le posizioni in asset europei e valute alternative, come l’euro, il franco svizzero o lo yen. Shah punta su un’esposizione selettiva verso società di alta qualità, mentre Pedersen rafforza la sua convinzione nell’oro e nella redditività del debito sovrano europeo. Bickel, più ottimista nel medio termine, ritiene che i mercati sviluppati offrano ancora opportunità interessanti nonostante la volatilità.

Nel complesso, il consenso ruota attorno a prudenza, diversificazione geografica, qualità degli asset e flessibilità tattica come principali linee di difesa di fronte al nuovo equilibrio globale.

L'articolo I primi 100 giorni di Trump, un cambio di paradigma sui mercati proviene da FundsPeople Italia.