/https://www.html.it/app/uploads/2025/03/Nuovo-progetto-10-2.jpg)

AI, ETF attivi e mercati privati sono i principali driver di crescita per i wealth manager secondo Natixis IM

Secondo la Wealth Industry Survey 2025 - The Eve of Disruption, il 79% dei professionisti ritiene che l'AI aumenterà significativamente le loro performance, il 96% espanderà la propria offerta di ETF attivi e oltre il 90% aumenterà i propri investimenti nei mercati privati, anticipando una crescita complessiva del 13,7% per la gestione entro il 2025. L'articolo AI, ETF attivi e mercati privati sono i principali driver di crescita per i wealth manager secondo Natixis IM proviene da FundsPeople Italia.

La crescita nel risparmio gestito è stata forte negli ultimi cinque anni, durante i quali gli asset in gestione (AUM) sono aumentati del 20% a livello globale. Secondo i risultati pubblicati da Natixis Investment Managers nella recente Wealth Industry Survey 2025 - The Eve of Disruption, le aspettative di crescita per il 2025 sono ancora più ambiziose. Hanno una proiezione media del 13,7 per cento. Tuttavia, i leader del settore sono consapevoli che soddisfare queste aspettative non sarà facile. Ciò è dovuto ai cambiamenti geopolitici, all'incertezza economica e ai rapidi progressi tecnologici.

Il rapporto evidenzia inoltre notevoli differenze regionali nelle proiezioni di crescita. Mentre si prevede che l'Asia crescerà dell'8,3%, per gli Stati Uniti si prevede una crescita addirittura del 17,6%. Inoltre, le aziende intendono potenziare la propria espansione attraverso strategie specifiche. Tra questi rientrano prodotti quali ETF attivi, modelli di portafoglio multi-asset e una maggiore attenzione agli asset privati. Questi strumenti mirano a migliorare sia la diversificazione che la redditività in un contesto globale volatile.

Grafico

Questo rapporto, basato su sondaggi condotti su 520 professionisti degli investimenti provenienti da 20 Paesi, evidenzia che, nonostante le aspettative siano ottimistiche, i gestori si trovano ad affrontare un contesto difficile. Ciò è caratterizzato da rischi geopolitici, inflazione persistente e profonde trasformazioni tecnologiche.

L’intelligenza artificiale è la chiave per la trasformazione del settore

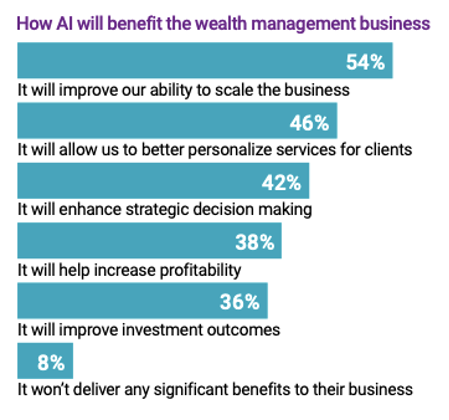

La tecnologia emerge come una soluzione decisiva a queste sfide. Infatti, il 79% dei professionisti ritiene che l'intelligenza artificiale (AI) accelererà significativamente la crescita dei loro profitti nel prossimo decennio. Questa percezione non è meramente teorica: il 58% delle aziende ha già integrato strumenti di intelligenza artificiale nei propri processi di investimento, soprattutto in Paesi europei come Germania (72%), Francia (69%) e Svizzera (64%).

L'intelligenza artificiale non solo facilita l'identificazione delle opportunità di mercato e la valutazione dei rischi, ma amplia anche la gamma di servizi offerti ai clienti, il che è fondamentale in un ambiente sempre più competitivo. Inoltre, il 69% ritiene che l'intelligenza artificiale aiuti a scoprire opportunità nascoste nel mercato, mentre il 62% la ritiene essenziale per valutare i rischi finanziari.

Tuttavia, più della metà degli intervistati (52%) avverte che l'ascesa dell'intelligenza artificiale sta anche guidando lo sviluppo della consulenza automatizzata (robo-advisor), generando nuovi concorrenti che potrebbero conquistare quote di mercato. Infatti, il 58% ritiene che le aziende che non adottano tecnologie di intelligenza artificiale rischino di diventare obsolete.

Mercati privati: crescente appetito e barriere da superare

Insieme alla tecnologia, gli asset privati stanno emergendo come una delle principali tendenze di investimento per il 2025. Quasi la metà delle aziende afferma che soddisfare la domanda dei clienti per questi asset sarà un fattore critico nei loro piani di crescita. Pertanto, l'indagine rivela che poco più del 90% degli intervistati prevede di ampliare la propria offerta ai mercati privati. Inoltre, il 77% delle allocazioni di investimenti alternativi corrisponde ormai al private equity, al debito privato, alle infrastrutture e al settore immobiliare.

Tuttavia, l'accesso limitato agli investimenti privati rappresenta un ostacolo per il 26% dei professionisti. Allo stesso modo, il 57% ritiene che la mancanza di liquidità sia una limitazione fondamentale. È inoltre necessario migliorare l'educazione finanziaria dei clienti. Il 42% afferma che molti investitori non comprendono appieno le implicazioni dell'investimento in attività con orizzonti di investimento più lunghi e vincoli di liquidità.

Nonostante queste barriere, tre quarti degli intervistati (75%) ritengono che gli asset privati siano una strategia ideale per gli investitori con orizzonti a lungo termine, come i risparmiatori pensionistici.

Investimenti attivi ed ETF attivi: importanza crescente

Gli investimenti attivi hanno registrato buoni risultati di recente: il 62% dei gestori afferma di aver sovraperformato gli investimenti passivi nell'ultimo anno. Pertanto, il 90% prevede di aumentare la propria offerta di investimenti attivi. Inoltre, il 63% ritiene che i mercati torneranno a favorire la gestione attiva nel 2025.

Questa preferenza per gli investimenti attivi risponde all'attuale incertezza. A livello globale, il 68% li ritiene efficaci sia nel proteggere i beni sia nel generare rendimenti aggiuntivi (alfa). In Asia questa opinione sale al 76 per cento. Allo stesso modo, il 73% ritiene che gli investimenti attivi siano essenziali per gestire con successo l'attuale situazione del reddito fisso.

D'altro canto, anche gli investimenti passivi mantengono la loro importanza, e la gestione dei costi ne è una delle ragioni principali. In questo senso, gli ETF attivi combinano i vantaggi di entrambe le strategie, abbinando costi più bassi alla possibilità di sovraperformare gli indici, creando una soluzione che sta guadagnando popolarità: il 77% a livello globale e il 92% in Asia sottolineano la facilità di gestione come un vantaggio significativo rispetto ai fondi tradizionali.

Il 96% dei gestori prevede di aumentare la propria offerta di ETF attivi, ritenendoli particolarmente adatti alla gestione dei costi (38%), alle posizioni core del portafoglio (33%) e alle strategie satellite attorno a un core passivo (31%).

Geopolitica e inflazione: le principali sfide del settore

Tra le maggiori preoccupazioni degli intervistati ci sono: i rischi geopolitici come principale minaccia economica; la paura di nuovi conflitti internazionali supera addirittura le preoccupazioni relative all'inflazione. In Europa, inoltre, il 61% teme l'arrivo di uno scenario di stagflazione, che incide in modo significativo sulle prospettive economiche regionali.

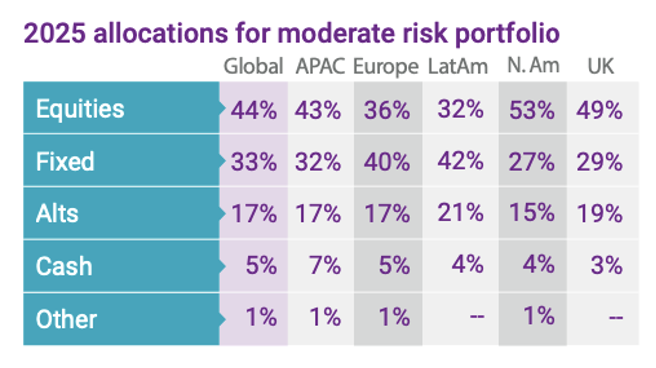

In questo contesto difficile, la maggior parte dei professionisti (68%) rimane ferma nelle proprie proiezioni di redditività, con rendimenti medi attesi del 7,4% per i portafogli a rischio moderato nel 2025. Nonostante ciò, i gestori riconoscono che sarà fondamentale adattarsi rapidamente alle mutevoli circostanze del mercato e mantenere una bassa allocazione alla liquidità in un portafoglio a rischio moderato:

“La ricerca di diversificazione e decorrelazione è sempre più sentita e nell’attuale contesto le strutture di prodotto nell’ambito dei Private Assets consentono un accesso più puntuale e capillare anche per i segmenti di clientela che oggi non sono affatto esposti. In generale, la volontà di investire su questa asset class è il denominatore comune per tutti i rappresentanti intervistati, ma credo che in Italia il gap da colmare (rispetto agli asset liquidi) sia ancora più importante e di conseguenza la velocità di implementazione dovrebbe essere più veloce”, dice Marco Barindelli, responsabile per l’Italia di Natixis IM.

L'articolo AI, ETF attivi e mercati privati sono i principali driver di crescita per i wealth manager secondo Natixis IM proviene da FundsPeople Italia.