,regionOfInterest=(1466,271)&hash=e0c08ae035d2160df1bb7a39ea17f14505e7de4ea4d31dcaa7f5c9da441fc391#)

,regionOfInterest=(981,663)&hash=4d4735059cc4c4b615911f464c7b575b0baeae84d724e35e70e7e545678eeca5#)

,regionOfInterest=(290,124)&hash=7a1acb7762952fc5a8dba1ad4bebac5a7cb22d6011b885c89f3c5ec443e52e6a#)

Peter Seppelfricke: Finanzlage der Dax-Konzerne: Wie haben sie sich 2024 geschlagen?

Die Ertragskraft der großen Dax-Unternehmen hat sich auf niedrigem Niveau stabilisiert. Insolvenzen sind in den kommenden Jahren unwahrscheinlich, analysiert Peter Seppelfricke

Die Ertragskraft der großen Dax-Unternehmen hat sich auf niedrigem Niveau stabilisiert. Insolvenzen sind in den kommenden Jahren unwahrscheinlich, analysiert Peter Seppelfricke

Der Dax ist ein Old-Economy-Weltindex für Unternehmen, die ihren Konzernsitz in Deutschland haben. Im Mittel halten diese Konzerne nur noch etwa 25 Prozent ihrer Assets im Inland (Detail in der Kolumne vom Februar). Gleichwohl ist es für die Wirtschaftslage in Deutschland wichtig, dass die großen deutschen Konzerne in guter finanzieller Verfassung sind.

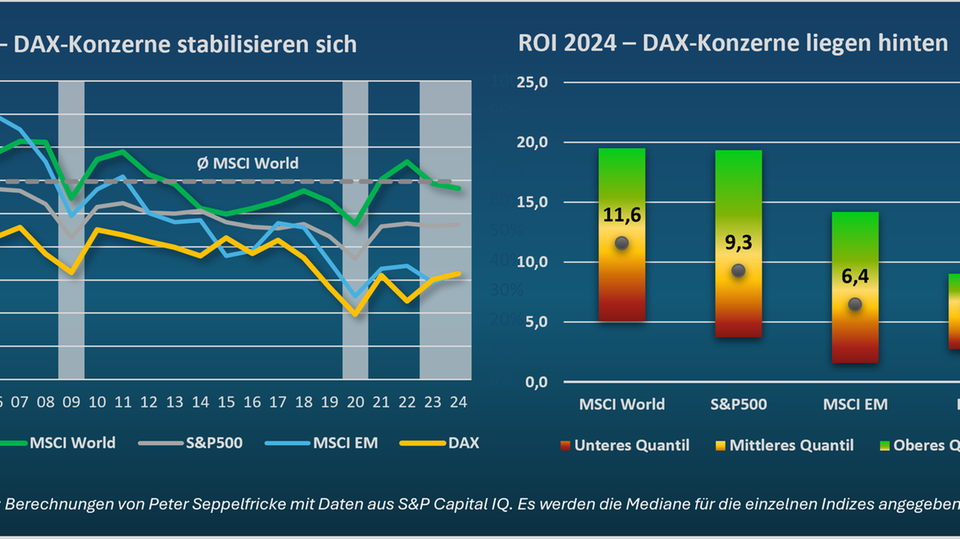

Die Geschäftszahlen für 2024 liegen nun weitgehend vor – ein guter Zeitpunkt, die Finanzlage der großen Konzerne in Deutschland zu analysieren. Erfreulicherweise haben sich die Kapitalrenditen (Return on Investment – ROI) zuletzt auf niedrigem Niveau stabilisiert. Im Mittel weisen die Dax-Konzerne 2024 eine Kapitalrendite von etwa 6,4 Prozent auf.

US-Unternehmen sind dauerhaft ertragreicher

Im internationalen Vergleich ist die Ertragskraft deutscher Konzerne damit aber immer noch recht mäßig. Es fällt auf, dass sich die weltgrößten Konzerne im MSCI World seit 2015 deutlich besser entwickelt haben. Die Gründe sind hinlänglich bekannt. Neben der schwachen Konjunktur im Inland nagen auch steigende Lohnnebenkosten, explodierende Stromkosten, relativ hohe Unternehmenssteuern und eine überbordende Bürokratie an der Wettbewerbsfähigkeit der deutschen Unternehmen.

Es ist kaum zu erwarten, dass sich die Schere zu den deutschen Konzernen in absehbarer Zeit schließen wird. Seit Jahren weist die USA bei allen Indikatoren zur Messung der Innovationskraft (private und staatliche Ausgaben für Forschung und Entwicklung, Anzahl von Patenten, Exzellenz der Forschungseinrichtungen) weltweit führende Werte auf. Innovative und wachstumsstarke Unternehmen aus den Bereichen Internet, Software, Biotech, Mediastreaming, Gaming oder E-Commerce haben sich dort in den vergangenen Jahren prächtig entwickelt und prägen mittlerweile die wichtigsten Indizes.

Deutsche Konzerne sind dauerhaft einem scharfen Wettbewerb ausgeliefert

Deutsche Konzerne habe dagegen eine marktführende Position häufig nur noch in stagnierenden Branchen am Ende des Lebenszyklus. Die wichtigsten deutschen Branchen – Automobil, Maschinenbau, Chemie – sind durch einen scharfen Wettbewerb gekennzeichnet und neuen Wettbewerbern fällt es leicht, Marktanteile zu erobern.

Das Wettbewerbsumfeld in diesen Branchen kommt dem nahe, was Volkwirte als „vollkommenen Wettbewerb“ bezeichnen. Unter diesen Bedingungen lassen sich keine ökonomischen Gewinne erwirtschaften und die Kapitalrenditen entsprechen in etwa nur den Kapitalkosten. Die Kapitalkosten betragen bei den deutschen Konzernen im Dax in etwa 6 Prozent, entsprechend dürften die Kapitalrenditen auch in den kommenden Jahren nur um diesen Wert pendeln.

Die Gefahr von Insolvenzen ist vorerst gering

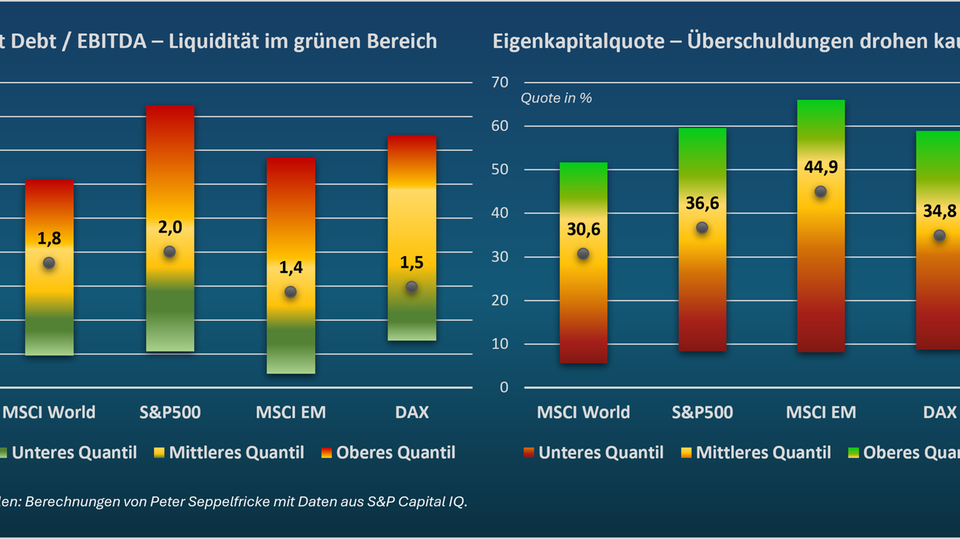

Die gute Nachricht: Im Zuge der stabilisierten Ertragskraft hat sich die Liquiditätslage der Konzerne etwas aufgehellt. Wichtige Kennzahlen wie Net Debt/Ebitda oder Ebitda/Interest zeigen auf, dass die deutschen Konzerne aktuell kaum Zahlungsprobleme fürchten müssen. Die Ausstattungen mit Eigenkapital sind ebenfalls auf breiter Front solide und folglich sind auch Überschuldungen aktuell kein Thema.

Eine langfristige Entwarnung kann jedoch nicht gegeben werden. Die Signale aus den aktuellen Koalitionsverhandlungen (Verschärfung der kostentreibenden Energiepolitik; lächerliche Steuersenkungen für Unternehmen ab 2029) machen den Unternehmen nur allzu deutlich, dass eine signifikante Verbesserung der heimischen Standortbedingungen von der Politik nicht angestrebt wird. Die Investitionsflucht der großen deutschen Konzerne dürfte deshalb vermutlich anhalten. Das ist schlecht für Konjunktur und Arbeitsplätze im Inland, stabilisiert aber die Finanzlage der Konzerne.