Permanent Portfolio per Italiani | Conviene?

Quale è la composizione del Permanent Portfolio? Come adattarla all’investitore italiano? Quali ETF utilizzare? Conviene? Il Permanent Portfolio è uno dei Lazy Portfolios più noti. E’ diventato famoso grazie alla sua semplicità ed efficacia: 4 asset class, una per tipo. Il Permanent Portfolio è stato ideato da Harry Browne, noto economista e autore di diversi […]

Quale è la composizione del Permanent Portfolio? Come adattarla all’investitore italiano? Quali ETF utilizzare? Conviene?

Il Permanent Portfolio è uno dei Lazy Portfolios più noti. E’ diventato famoso grazie alla sua semplicità ed efficacia: 4 asset class, una per tipo.

Il Permanent Portfolio è stato ideato da Harry Browne, noto economista e autore di diversi libri di finanza. L’obiettivo era creare un portafoglio capace di resistere a qualsiasi condizione economica.

Non a caso l’idea alla base di questo portafoglio è che se si inseriscono in portafoglio i giusti ingredienti, è possibile ottenere un’ottima performance indipendentemente dall’andamento dei singoli mercati.

Ma come si è comportato storicamente? Quali sono i suoi punti di forza e di debolezza? Per chi è più indicato?

Scopriamolo!

Struttura del Permanent Portfolio

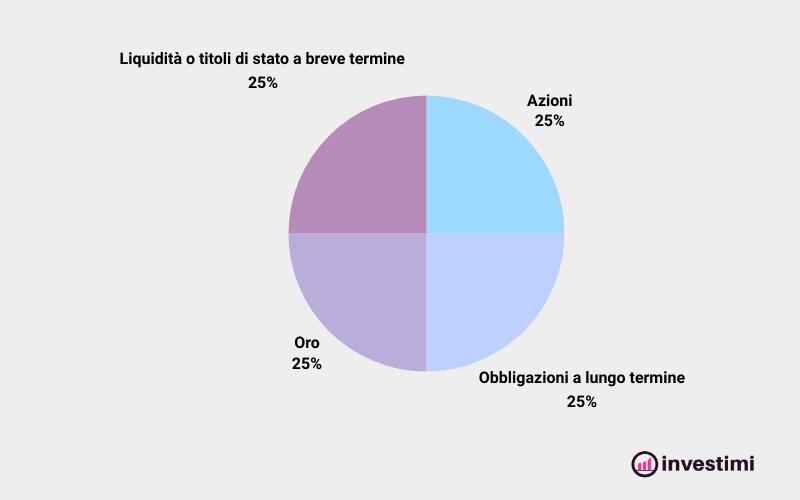

Il Permanent Portfolio è composto da quattro asset class con lo stesso peso (ognuna ha un peso del 25%).

Asset Percentuale Strumenti Tipici Azioni 25% ETF S&P 500 Obbligazioni di lungo termine 25% ETF Treasury Bonds 20+ anni Oro 25% ETC Gold Cash / Titoli di Stato a breve termine 25% ETF Treasury Bonds 1-3 anni

Perché proprio queste 4 asset class? Perchè ognuna di queste si comporta bene nei diversi scenari economici che caratterizzano il ciclo economico.

- Espansione → Le azioni tendono a crescere

- Inflazione → L’oro e le materie prime si apprezzano e proteggono il capitale

- Recessione → Le obbligazioni di lungo termine tendono a crescere

- Deflazione → Il cash e le obbligazioni a breve termine garantiscono stabilità

L’idea di fondo è che ci sarà sempre almeno un asset in crescita, indipendentemente dalle condizioni economiche.

Le Azioni storicamente hanno avuto un buon rendimento e anche una certa stabilità nel lungo termine. Sono l’ingrediente che tende a generare il rendimento nel lungo termine.

Le Obbligazioni di lungo termine proteggono il portafoglio in caso di recessioni e di crolli del mercato azionario.

L’Oro si è dimostrato particolarmente efficace nel proteggere il portafoglio dall’inflazione dai rischi legati all’instabilità geo-politica.

Le Obbligazioni di breve termine danno stabilità nel breve termine e in caso di aumento dei tassi d’interesse.

Ha funzionato questa strategia?

Andiamo a vedere le performance storiche del Permanent Portfolio.

Performance Storiche del Permanent Portfolio

| Parametro | Permanent Portfolio | S&P 500 | 60/40 (Azioni/Obbligazioni) |

| Rendimento Medio Ann. | 6-7% | 10% | 6-7% |

| Volatilità (Deviazione Std.) | 6-7% | 15-20% | 10-12% |

| Max Drawdown (Perdita massima in crisi) | -15% | -50% | -30% |

| Sharpe Ratio (Rendimento/Rischio) | 1 | 0.6 | 0.65 |

Cosa vogliono dire questi numeri?

- Il Permanent Portfolio ha avuto un rendimento medio annuo inferiore a quello dell’S&P 500, ma con molto meno rischio.

- Il Permanent Portfolio ha avuto un rendimento medio annuo simile a quello di un portafoglio 60% azionario, 40% obbligazionario, ma con rischio quasi dimezzato.

- La volatilità è pressoché dimezzata rispetto all’S&P 500, ma è anche decisamente inferiore rispetto al 60/40

- Durante le recessioni il Permanent Portfolio ha avuto un drawdown massimo pari alla metà del 60/40 e un quarto del 100% azionario.

- Ha avuto un indice di Sharpe alto, con un rendimento assoluto di tutto rispetto, indice del fatto che il Permanent Portfolio è molto efficace nel portare rendimento e mitigare i rischi.

Vediamo ora come il Permanent Portfolio ha performato durante le recenti crisi di mercato.

Evento Permanent Portfolio S&P 500 Crisi Dot-com (2000-2002) -10% -40% Crisi Finanziaria (2008-2009) -15% -50% Covid Crash (2020) -4% -35%

Come puoi vedere, il Permanent Portfolio si è comportato molto bene durante i crolli di mercato. Grazie all’ampia diversificazione, è riuscito a proteggere il capitale durante le ultime grandi crisi di mercato.

A Chi Conviene il Permanent Portfolio?

Ora che abbiamo visto le performance storiche del portafoglio Permanent Portfolio, non ci resta che capire se effettivamente conviene. O per meglio dire: a chi conviene.

Il Permanent Portfolio è indicato per gli investitori che:

- hanno una tolleranza al rischio limitata (come abbiamo visto infatti questo portafoglio riesce a contenere piuttosto bene le perdite nei momenti di crisi)

- non vuole complicarsi la vita con troppi strumenti (sono sufficienti 4 ETF per riprodurlo)

- ha un orizzonte temporale di medio termine (nel lungo termine un portafoglio con una maggiore spinta azionaria potrebbe permettere di approfittare di più dei rendimenti dell’azionario)

Al contrario non è indicato per:

- chi vuole massimizzare i rendimenti ad ogni costo (per quest’obiettivo la strategia “VWCE and Chill” potrebbe essere più sensata)

- investitori che voglio essere attivi (se vuoi una strategia più attiva per “cogliere occasioni” con asset allocation tattica o dinamica)

- investi nel breve periodo (il Permanent Portfolio ha comunque un’esposizione piuttosto importante ad asset volatili)

Attenzione però, il Permanent Portfolio nella sua forma originale è stato studiato per investitori americani.

Come ricreare il Permanent Portfolio in Italia?

Come ricreare il Permanent Portfolio in Italia

Come abbiamo nell’analisi della struttura del Permanent Portfolio, questo portafoglio nella sua forma originale prevedeva di investire:

- 25% in Azioni Americane

- 25% Titoli di Stato Americani a lunga scadenza

- 25% in Oro

- 25% Liquidità o Titoli di Stato Americani a breve scadenza

Questa asset allocation però sarebbe totalmente folle per un investitore italiano dato che è esposta per oltre il 50% agli USA e al dollaro americano.

Come adattare il Permanent Portfolio ad un investitore italiano?

Una soluzione per “italianizzare” il Permanent Portfolio potrebbe essere la seguente:

Asset Class Peso ETF Azioni 25% ETF MSCI World o All-World Obbligazioni di lungo termine 25% ETF Obbligazionario Governativo Europeo o Globale 20+ Oro 25% ETC Gold Cash / Titoli di Stato a breve termine 25% ETF Obbligazionario Governativo Europeo o Globale 1-3 anni

Come vedi, in questo Permanent Portfolio “italiano” la componente di azionario americano è stata sostituita con l’azionario mondiale.

Per la componente obbligazionaria del portafoglio invece le opzioni sono 2:

- esposizione globale

- esposizione europea

Nel primo caso si ha un maggiore livello di diversificazione, ma anche maggior rischio di cambio (a meno che non si opti per un ETF Hedged, con copertura valutaria).

Magari potresti optare per un’esposizione globale per la componente a lungo termine, per avere una maggiore diversificazione e ricercare qualche rendimento in più, mentre mantenere esposizione europea per il breve termine, per limitare il rischio nella componente “sicura” del portafoglio.

Nel secondo caso non si ha alcun rischio di cambio, ma si è esposti solamente all’Europa e alle sue politiche monetarie (nel bene e nel male).

Per quanto riguarda l’oro invece, si può mantenere la stessa identica allocazione, con un ETC sull’oro.

Per quanto riguarda le piattaforme d’investimento necessarie per acquistare effettivamente questi strumenti, le opzioni a disposizione degli investitori italiani sono molte.

Tuttavia ce ne sono alcune più ottimizzate delle altre quando si tratta di gestire un investimento a lungo termine in ETF.

Per esempio, ci sono numerose piattaforme che permettono di automatizzare il processo di acquisto delle quote mediante un Piano di Accumulo Automatico.

Altre invece permettono di investire gratis, senza alcuna commissione di transazione sugli ETF.

Per maggiori dettagli ti rimando a questa analisi:

Permanent Portfolio – Conclusioni

Il Permanent Portfolio è uno dei Lazy Portfolio più famosi. E non è un caso. Infatti storicamente ha avuto un rapporto rischio-rendimento particolarmente interessante: con alti rendimenti e rischi molto contenuti.

Il Permanent Portfolio originale è composto da:

- 25% in Azioni Americane

- 25% Titoli di Stato Americani a lunga scadenza

- 25% in Oro

- 25% Liquidità o Titoli di Stato Americani a breve scadenza

Nella sua versione italiana invece il Permanent Portfolio potrebbe essere composto da:

- 25% in Azionario globale

- 25% Titoli di Stato europei o mondiali a lunga scadenza

- 25% in Oro

- 25% Liquidità o Titoli di Stato europei o mondiali a breve scadenza

Che sia il portafoglio giusto per te? C’è solo un modo per scoprirlo, confrontalo con gli altri Portafogli Pigri o scopri come costruirti un portafoglio su misura per le tue necessità: