![Xpeng Aeroht X2: l’auto volante che ci farà dire addio al traffico [video]](https://foto2.newsauto.it/wp-content/uploads/2025/04/Auto-volante-Xpeng-Aeroht-X2-7.jpg?#)

Le chiavi per una strategia di successo: la view di MFS IM

Investire è difficile, ma nel corso del tempo i grandi investitori hanno dimostrato che esistono dei modi per avere successo. Sebbene il mondo accademico e i sostenitori degli investimenti passivi possano attribuire la sovraperformance di questi investitori alla fortuna, come ebbe a dire il famoso scienziato Louis Pasteur “la fortuna aiuta solo le menti preparate”. ... Leggi tutto

Investire è difficile, ma nel corso del tempo i grandi investitori hanno dimostrato che esistono dei modi per avere successo. Sebbene il mondo accademico e i sostenitori degli investimenti passivi possano attribuire la sovraperformance di questi investitori alla fortuna, come ebbe a dire il famoso scienziato Louis Pasteur “la fortuna aiuta solo le menti preparate”.

Nel mondo degli investimenti, la preparazione consiste nel comprendere a fondo le aziende e le leve fondamentali dei loro rendimenti. Questo lavoro preliminare comporta l’acquisizione di dati storici su ogni aspetto dell’impresa e del settore in cui opera, tra cui l’elasticità dei prezzi dei prodotti in diversi scenari economici, le modalità e i luoghi di produzione e i relativi rischi in termini di costi, e richiede di sottoporre il bilancio a stress test ipotizzando gli scenari peggiori. Tutto questo lavoro culmina in una serie di ipotesi sui range dei possibili risultati in termini di cash flow nel tempo rispetto a quanto inglobato nei prezzi delle azioni e delle obbligazioni.

Tuttavia, la storia dimostra che spesso sono proprio gli aspetti di cui gli investitori non tengono mai conto a invalidare le previsioni formulate sulla base delle più attente analisi. Cercare di sapere ciò che si ignora è già abbastanza arduo, ma lo è ancora di più quando le fallacie cognitive creano delle zone d’ombra.

Alcune delle fallacie più diffuse nel mondo degli investimenti sono il bias di conferma, l’effetto gregge e l’avversione alle perdite. Ma il bias di ancoraggio, ossia la tendenza a sopravvalutare le informazioni iniziali nel valutare le decisioni future, potrebbe presto diventare molto rilevante per chi investe in obbligazioni societarie e per le sue aspettative future.

Stesso asset, conseguenze giuridiche diverse

Gli investitori pensano alle azioni e alle obbligazioni societarie in modo molto diverso data la diversità dei loro rendimenti, il che ha senso. Le azioni sono quote di proprietà, pertanto il loro prezzo dipende da ciò che gli investitori ritengono sia il valore attuale dei profitti futuri più il valore di liquidazione delle

attività tangibili e intangibili. Le obbligazioni sono contratti che rappresentano il capitale prestato a fronte della promessa di restituzione a una data prefissata, il pagamento di interessi prestabiliti e i diritti legali che hanno la precedenza su quelli degli azionisti nel caso in cui l’azienda dovesse trovarsi in difficoltà finanziarie.

Mi è sempre piaciuto pensare alle azioni come a un’opzione call sulle attività e sui potenziali rendimenti del capitale di un’impresa e al debito come alla vendita di un’opzione put su tali attività agli azionisti. Pur essendo diversi e influenzati da molteplici fattori tra cui la durata residua, i prezzi d’esercizio sono composti dagli stessi elementi: volatilità o rischiosità dell’impresa, passività a breve e lungo termine, capacità operativa e finanziaria del team dirigente, proprietà intellettuale, beni tangibili, ecc.

Attenzione al bias di ancoraggio

Lo shock inflazionistico del 2022 ha fatto aumentare vertiginosamente la correlazione tra azioni e obbligazioni. Da allora, ho letto e sentito dire che questa relazione si “normalizzerà”. Ma che cos’è la normalità? Poiché le azioni e il debito sono diritti contrattuali sullo stesso asset, dovrebbero presentare una correlazione positiva nel tempo, come di fatto è accaduto. Sebbene queste correlazioni siano basse e offrano occasioni di diversificazione nel lungo termine, esse non sono negative, come molti continuano a sostenere e ad aspettarsi.

Il ciclo di allentamento quantitativo degli anni 2010 non solo ha prodotto rendimenti anomali per le azioni e le obbligazioni societarie, ma ha anche stravolto l’andamento dei prezzi e portato a una correlazione negativa tra queste asset class. Chi si è affacciato per la prima volta all’asset allocation in questo arco temporale potrebbe essere stato indotto a ritenere normale un rapporto che in realtà è stato creato artificialmente mediante i tassi d’interesse più bassi degli ultimi 5.000 anni.

Ma, soprattutto, questo bias di ancoraggio potrebbe aver creato una zona d’ombra che impedisce a chi investe in obbligazioni societarie di scorgere i segnali provenienti dalle azioni.

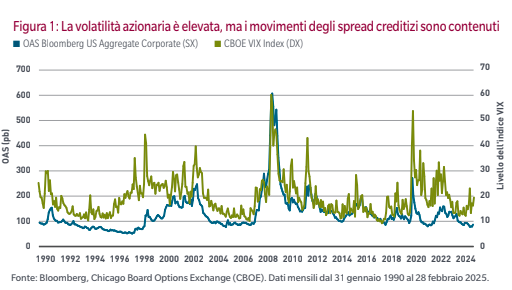

L’ampliamento degli spread si accompagna spesso a un aumento della volatilità azionaria

Poiché obbligazioni e azioni costituiscono pretese sullo stesso asset, non dovremmo stupirci di vedere una relazione positiva tra il VIX, l’indice più seguito della volatilità azionaria statunitense, e gli spread delle obbligazioni investment grade statunitensi (Figura 1).

Malgrado l’aumento della volatilità azionaria osservato quest’anno, gli spread creditizi sono rimasti relativamente stabili. Quale mercato ha ragione? Credo vi siano due considerazioni importanti da fare.

La prima è che le asset class più grandi e più liquide sono generalmente più efficienti di quelle più piccole e meno liquide, il che suggerisce che i segnali provenienti dalle azioni siano più preveggenti di quelli generati dai mercati obbligazionari.

In secondo luogo, è da quando ho cominciato a lavorare nei mercati finanziari che sento dire che gli obbligazionisti sono inguaribili pessimisti mentre gli azionisti sono degli ottimisti. Sebbene il potenziale rischio/rendimento delle due asset class sia evidentemente sbilanciato, credo che nessuna delle due etichette sia corretta. A costo di peccare di eccessiva semplificazione, si può dire che gli analisti del credito studiano i cash flow e calcolano le probabilità di mancato pagamento delle cedole, mentre gli investitori azionari elaborano previsioni sull’utile netto una volta sottratte ai ricavi le spese operative, l’ammortamento e altre voci simili. In altre parole, analizzano la stessa azienda ma attraverso lenti diverse, quindi si preparano in modo diverso e sviluppano inconsapevolmente zone d’ombra diverse.

Sebbene si tratti di una generalizzazione, le pressioni al ribasso sui titoli azionari sono attribuibili alle previsioni degli investitori circa l’impatto negativo dei dazi su ricavi, costi e profitti, che a loro volta fanno aumentare i rischi di recessione. Dunque è evidente che i mercati azionari si sono mossi per primi. E se gli sviluppi daranno ragione agli investitori azionari, ciò inciderà inevitabilmente e negativamente sull’indebitamento nei bilanci e sulle probabilità di insolvenza, spingendo al rialzo gli spread creditizi.

Conclusioni

Non possiamo prevedere il futuro, ma possiamo condividere le nostre riflessioni. A prescindere dagli esiti futuri, gli investitori devono prepararsi a qualsiasi evenienza.

Sottoporre a stress test i bilanci e valutare come la struttura dei costi di un’azienda possa significativamente cambiare in un contesto caratterizzato da dazi elevati e da una crescita più contenuta va benissimo, ma ritengo che la fortuna aiuterà gli investitori più preparati che riconoscono le zone d’ombra e si avvalgono del supporto dei loro colleghi dei team azionari e obbligazionari.

Robert Almeida, Portfolio Manager e Global Investment Strategist di MFS IM