Cathie Wood (Ark Invest): “All’orizzonte un nuovo rally azionario”

"L'innovazione tecnologica, che ora si trova a valutazioni molto interessanti, dovrebbe essere uno dei principali beneficiari"

“Tre anni fa, la Fed ha spinto l’economia Usa in una recessione rolling che ha a mano a mano colpito tutti i settori, tranne quello dei consumatori più abbienti e quello governativo. Ora anche questi settori, prima resilienti, stanno cedendo. Ma mentre molti economisti prevedono una recessione che potrebbe estendersi fino al 2026, crediamo che la recessione nascosta in atto negli ultimi tre anni finirà presto e sarà seguita non solo da un boom economico guidato dalla produttività e da un sano e più ampio mercato rialzista. L’innovazione tecnologica, che ora si trova a valutazioni molto interessanti, dovrebbe essere uno dei principali beneficiari“. Parola di Cathie Wood, ad di ARK Invest.

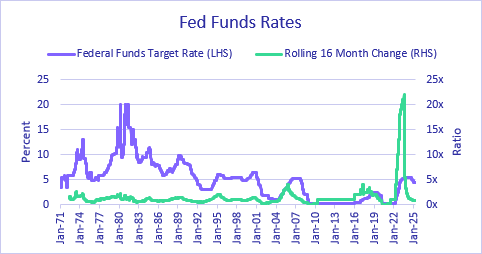

In un periodo di sedici mesi conclusosi nel luglio 2023, la Fed ha aumentato il tasso dei Fed funds di ben 22 volte: nella storia del secondo dopoguerra, non c’era mai stato un inasprimento della politica monetaria così improvviso e drastico come in questo ciclo, come illustrato di seguito. Anche quando il presidente della Fed Volcker ha affrontato un’inflazione schizzata a due cifre, i tassi di interesse sono aumentati solo di circa due volte. A differenza degli anni Settanta, caratterizzati da anni di aumento dell’inflazione e delle aspettative sui tassi di interesse, questa volta l’aumento brusco e improvviso ha sconvolto i processi decisionali basati su molti anni di tassi di interesse vicini allo 0%.

L’edilizia abitativa è stata la prima vittima di questo ciclo. Dal giugno 2021 fino in tempi recenti, anche le vendite di auto hanno faticato e, come indicato dall’indice PMI inferiore a 50, l’industria manifatturiera è in contrazione dal novembre 2022. E nonostante il boom della spesa legata all’intelligenza artificiale per i data center e l’energia, la spesa in conto capitale misurata dai beni strumentali non destinati alla difesa (esclusi gli aeromobili) ha iniziato a diminuire su base annua.

Nonostante la diffusa debolezza, dopo aver sfiorato una “recessione ufficiale” all’inizio del 2022, il PIL reale è stato sostenuto principalmente dai consumatori di fascia alta e dal Governo. Ora che questi due settori iniziano a contrarsi, il GDPNow della Fed di Atlanta prevede che il PIL reale sia sceso del 2,5% annuo nel primo trimestre. Inoltre, in risposta all’incertezza associata ai dazi e ad altre politiche governative, la velocità del denaro è diminuita nel quarto trimestre e probabilmente sta diminuendo ora su base annua, il che suggerisce che il PIL reale potrebbe scendere ulteriormente nel secondo trimestre.

“Ma mentre molti economisti iniziano a prevedere una recessione che si estenderà fino al 2026, la nostra ricerca suggerisce che la recessione “rolling” in atto negli ultimi tre anni dovrebbe terminare con la chiarezza sulle politiche tariffarie, fiscali, normative e monetarie nei prossimi tre-sei mesi“, afferma Wood, che spiega come “Se le attuali turbolenze sui dazi si tradurranno in un commercio più libero, con la riduzione dei dazi e delle barriere non tariffarie in concomitanza con il ridursi di altre imposte, delle normative e dei tassi di interesse, la crescita del PIL reale e la produttività dovrebbero sorprendere al rialzo ad un certo punto della seconda metà di quest’anno”.

“Durante l’attuale fase di turbolenza – aggiunge la guro di Ark Invest – riteniamo che i consumatori e le imprese accelereranno il passaggio a piattaforme di innovazione tecnologiche come l’intelligenza artificiale, la robotica, la blockchain, lo stoccaggio dell’energia e il sequenziamento multiomico. Nel loro insieme, queste piattaforme di innovazione sono in grado di aumentare la produttività e ridurre l’inflazione: le tecnologie seguono infatti delle curve di apprendimento, che si esprimono in una diminuzione dei costi. Secondo la legge di Wright, per ogni raddoppio cumulativo del numero di unità prodotte, i costi associati a una determinata tecnologia diminuiscono di una percentuale costante”.

“Quando le turbolenze sui dazi si attenueranno nei prossimi sei-nove mesi – sottolinea Wood – crediamo che il “mercato toro” più ristretto della storia dovrebbe lasciare il posto a un rialzo molto più ampio e sano. L’inflazione dovrebbe continuare a sorprendere al ribasso rispetto alle aspettative, sostenuta dalla deflazione dei prezzi che prevediamo sarà associata a queste cinque piattaforme di innovazione. Secondo lo stesso presidente della Fed, l’impatto dei dazi, nella misura in cui verranno effettivamente applicati, sarà probabilmente transitorio”.

I mercati azionari altamente concentrati finiscono in genere in due modi: un mercato Orso, come nel caso della crisi del settore tech e delle telco all’inizio degli anni Duemila, oppure – più spesso – un mercato Toro che si allarga e si rafforza. Nei primi anni 2000, il mercato è crollato per più di tre anni dopo che l’esuberanza aveva fatto impennare i titoli tecnologici e biotecnologici anni prima che le loro attività sottostanti fossero realmente pronte per esplodere.

“Ironia della sorte, ora che queste tecnologie sono davvero pronte, gli investitori stanno commettendo a nostro avviso un errore inverso: aggrappandosi agli indici più ampi, la maggior parte degli investitori è “short” sui titoli delle società che stanno creando il mondo del futuro“, evidenzia l’esperta.

Negli ultimi quattro anni, le strategie azionarie orientate all’innovazione hanno lottato contro tre venti contrari: la contrazione del mercato azionario, l’aumento dei tassi d’interesse e le valutazioni elevate.

“Come detto in precedenza, riteniamo che l’attuale correzione del mercato azionario si fermerà probabilmente prima di un vero mercato orso, evolvendosi in un mercato toro più ampio e sano, rafforzato da tassi d’interesse più bassi. In altre parole, è probabile che i primi due venti contrari si invertano nei prossimi tre-sei mesi. Il terzo vento contrario, la valutazione, si è già invertito. E con le valutazioni a sconto, i venti contrari monetari e politici in procinto di invertirsi e i fattori di innovazione strutturale che acquistano slancio, riteniamo che non sia il momento di esitare: per coloro che cercano di proteggere i portafogli dal futuro e di partecipare al potenziale rialzo esponenziale della prossima rivoluzione tecnologica, riteniamo che l’opportunità sia oggi. Come minimo, un’allocazione strategica all’innovazione può offrire sia una posizione “di attacco” nei confronti dei leader di domani, sia una copertura difensiva contro la disruption dell’ordine tradizionale già in atto”, conclude Wood.