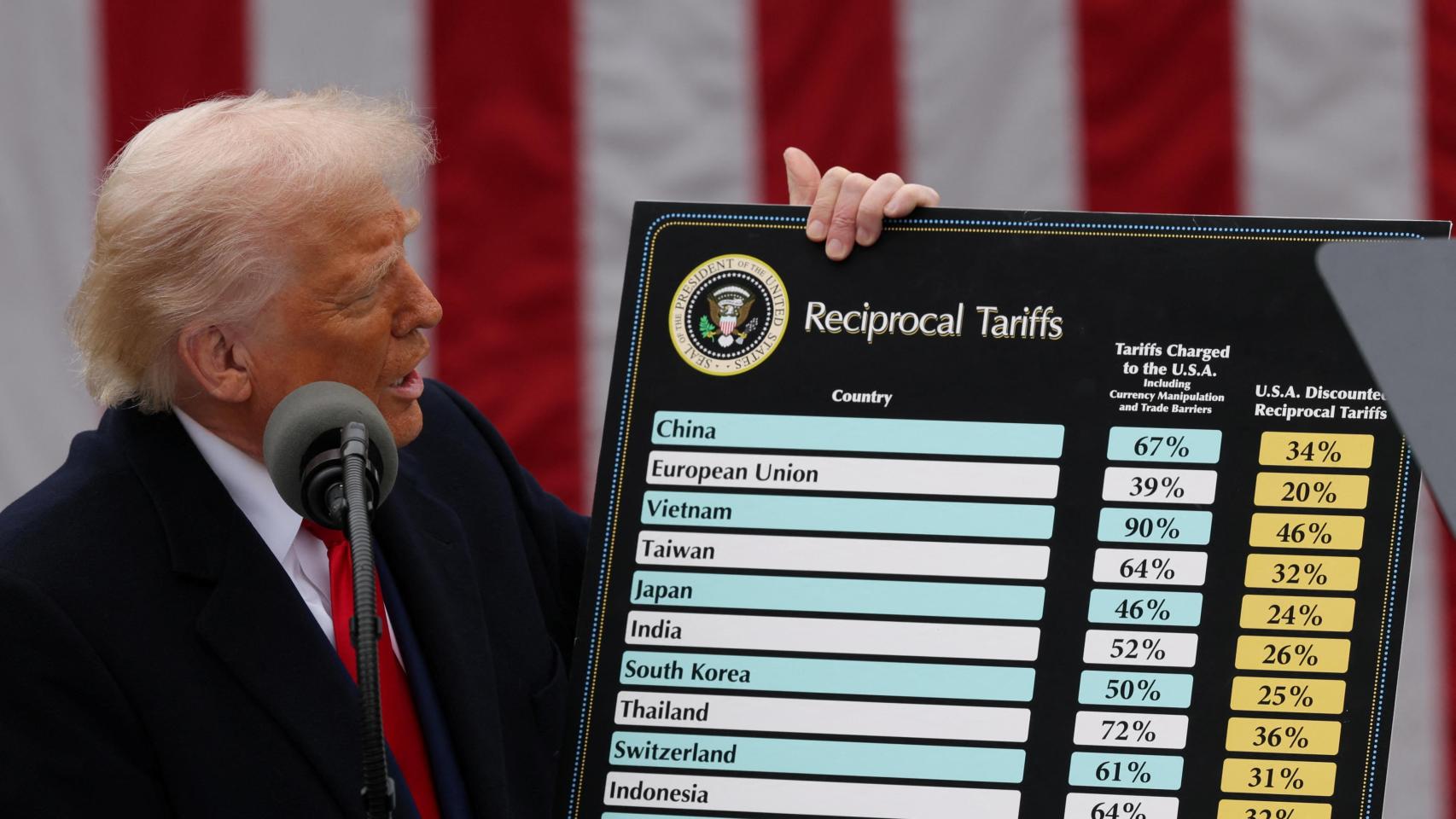

Qué necesita el Gobierno para frenar la sangría de reservas

La ansiedad sobre la resolución del acuerdo con el Fondo Monetario Internacional (FMI) agita un manto de incertidumbre sobre el futuro económico que agrava el problema de origen: la falta de reservas en el Banco Central (BCRA) para atender compromisos y levantar el cepo. Y es que lo que el organismo aún no otorga, la economía argentina, por sí misma, no puede resolver en el corto plazo. La mejor muestra de ello la ofrece el comercio exterior. Los cálculos previos proyectan que la balanza comercial no aportaría este año más dólares al mercado cambiario que lo obtenido en 2024. La diferencia, sin embargo, es que el Gobierno espera, a partir del nuevo programa con el FMI, contar con los fondos que lo eximan de tener que apelar a las reservas del BCRA para cubrir los vencimientos de deuda que tiene por delante, como sí lo tuvo que hacer el año pasado. Por lo que podría aguardar que a fin de año las reservas hayan sumado unos 15.000 millones de dólares por el saldo comercial favorable (en 2024 fue de casi u$s 19.000 millones), a partir de una mejora en los precios de los commodities que paliaría una fuerte suba de las importaciones. Siempre y cuando, la demanda de dólares no se dispare. Gráfico divulgado por Ramiro Castiñeira (@rcas1) Pero pensar en el escenario de fines de 2025 parece un exceso cuando las reservas caen día a día. Y es que mientras la incertidumbre sobre el acuerdo con el organismo financiero permanezca, la presunción de una mayor devaluación seguirá activa para el mercado, por lo que la tasa de interés de instrumentos en pesos continuará corriendo muy por detrás de la del dólar futuro. Hoy la tasa fija de las Lecap que vencen en un mes es de 29%. La tasa implícita del dólar futuro que se negocia para el mismo plazo, 47%. Así, para los importadores resulta más atractivo hacerse de dólares oficiales cuanto antes y para los exportadores, demorar la liquidación de los propios. Por esa razón, el Gobierno necesita dar señales de que el acuerdo llegará más temprano que tarde. Que el FMI asegure que están avanzadas las conversaciones con el directorio sobre un nuevo programa con la Argentina, es positivo. Y que el Gobierno acelere las gestiones para sumar votos de los países que integran esa mesa del directorio, también. Pero los tiempos del FMI hacen pensar que no habrá un anuncio, al menos, hasta mediados de abril. Y aunque desde el Gobierno ya se considere que el nuevo préstamo es un hecho, la falta de detalles sobre lo que se pretende acordar, en particular los tiempos de los desembolsos y el futuro esquema cambiario, no contribuye a despejar las dudas. Habrá que ver si la oferta de bonos atados al dólar oficial que se realizará mañana logra convencer de que la devaluación no está en la carpeta de ese acuerdo. Caso contrario, si el campo no entra en juego con la liquidación de la cosecha gruesa, la sangría de reservas continuará (u$s 1750 millones ya perdió en el mes) en un paciente que necesita dadores cada vez con más urgencia.

La ansiedad sobre la resolución del acuerdo con el Fondo Monetario Internacional (FMI) agita un manto de incertidumbre sobre el futuro económico que agrava el problema de origen: la falta de reservas en el Banco Central (BCRA) para atender compromisos y levantar el cepo. Y es que lo que el organismo aún no otorga, la economía argentina, por sí misma, no puede resolver en el corto plazo.

La mejor muestra de ello la ofrece el comercio exterior. Los cálculos previos proyectan que la balanza comercial no aportaría este año más dólares al mercado cambiario que lo obtenido en 2024. La diferencia, sin embargo, es que el Gobierno espera, a partir del nuevo programa con el FMI, contar con los fondos que lo eximan de tener que apelar a las reservas del BCRA para cubrir los vencimientos de deuda que tiene por delante, como sí lo tuvo que hacer el año pasado.

Por lo que podría aguardar que a fin de año las reservas hayan sumado unos 15.000 millones de dólares por el saldo comercial favorable (en 2024 fue de casi u$s 19.000 millones), a partir de una mejora en los precios de los commodities que paliaría una fuerte suba de las importaciones. Siempre y cuando, la demanda de dólares no se dispare. Gráfico divulgado por Ramiro Castiñeira (@rcas1)

Pero pensar en el escenario de fines de 2025 parece un exceso cuando las reservas caen día a día. Y es que mientras la incertidumbre sobre el acuerdo con el organismo financiero permanezca, la presunción de una mayor devaluación seguirá activa para el mercado, por lo que la tasa de interés de instrumentos en pesos continuará corriendo muy por detrás de la del dólar futuro. Hoy la tasa fija de las Lecap que vencen en un mes es de 29%. La tasa implícita del dólar futuro que se negocia para el mismo plazo, 47%.

Así, para los importadores resulta más atractivo hacerse de dólares oficiales cuanto antes y para los exportadores, demorar la liquidación de los propios.

Por esa razón, el Gobierno necesita dar señales de que el acuerdo llegará más temprano que tarde. Que el FMI asegure que están avanzadas las conversaciones con el directorio sobre un nuevo programa con la Argentina, es positivo. Y que el Gobierno acelere las gestiones para sumar votos de los países que integran esa mesa del directorio, también.

Pero los tiempos del FMI hacen pensar que no habrá un anuncio, al menos, hasta mediados de abril. Y aunque desde el Gobierno ya se considere que el nuevo préstamo es un hecho, la falta de detalles sobre lo que se pretende acordar, en particular los tiempos de los desembolsos y el futuro esquema cambiario, no contribuye a despejar las dudas.

Habrá que ver si la oferta de bonos atados al dólar oficial que se realizará mañana logra convencer de que la devaluación no está en la carpeta de ese acuerdo. Caso contrario, si el campo no entra en juego con la liquidación de la cosecha gruesa, la sangría de reservas continuará (u$s 1750 millones ya perdió en el mes) en un paciente que necesita dadores cada vez con más urgencia.