![Żabka na celowniku oszustów. Podszywają się pod kurierów, próbując kraść przesyłki nadawane przez klientów [TYLKO U NAS]](https://static.wiadomoscihandlowe.pl/images/2025/03/13/576056.webp?#)

![Sieci sklepów non-food zmagają się z malejącymi marżami i niską lojalnością klientów. Czego firmy spodziewają w 2025 r.? [TYLKO U NAS]](https://static.wiadomoscihandlowe.pl/images/2025/03/13/396761.webp?#)

![HUAWEI FreeArc – słuchawki, które rozumieją nasze potrzeby [recenzja]](https://www.magazynbieganie.pl/wp-content/uploads/2025/03/huawei-FreeArc-FB.jpg)

Rekordowe zaległości płatnicze sektora handlu. Problemem stają się zmienione postawy zakupowe młodszych konsumentów

Najnowsze dane udostępnione przez Rejestr Dłużników BIG InfoMonitor i BIK pokazują, że sektor handlu wciąż boryka się z problemami. Łączne zaległości handlu detalicznego i hurtowego przekroczyły w styczniu 9 mld zł. Młodsi konsumenci nie chcą gromadzić dóbr materialnych, co uderza w sektor handlowy.

Aktualna przez wiele lat tendencja do gromadzenia dóbr materialnych, która utrzymywała stosunkowo wysoki wzrost gospodarczy w Polsce, zdaje się właśnie przemijać. Na rynek, jako konsumenci wchodzą przedstawiciele pokolenia Z, którzy zupełnie inaczej niż starsi dysponują zasobami i bardziej cenią być i przeżywać niż mieć. Nie przywiązują się do przedmiotów, świadomie stawiają na bardziej zrównoważoną konsumpcję i wybierają produkty z drugiej ręki.

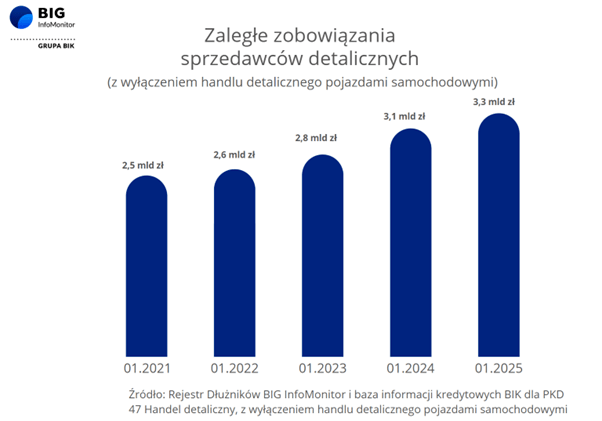

Zmiana punktu ciężkości wydatków z rzeczy materialnych na doświadczenia i emocje widocznie wpływa na sektor handlowy. Zgromadzone w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowej BIK dane pokazują, że zaległe zobowiązania detalistów wzrosły w ciągu roku o 207,4 mln zł (6,6 proc.) i na koniec stycznia 2025 r. wynosiły ponad 3,33 mld zł. W ciągu 5 lat przeterminowane zadłużenie przedsiębiorstw z grupy handel detaliczny skoczyło o ponad 25 proc.!

Wzrost niespłaconych w terminie zobowiązań detalistów to wyraźny sygnał pogarszającej się sytuacji finansowej wielu firm handlowych. Dane wskazują, że udział nierzetelnych dłużników wśród przedsiębiorstw handlu detalicznego wynosi niemal 4 proc. a ilościowo oznacza to, że aż 36 082 podmioty z tej branży nie płacą na czas lub wcale. Średnia wartość zaległości przypadająca na jedno przedsiębiorstwo wynosi ponad 92 tys. zł.

– Warto w tym miejscu przypomnieć, że tylko w pierwszym półroczu 2024 r. niewypłacalność ogłosiło 697 firm handlowych, w tym 340 detalistów - to wzrost o 26 proc. rok do roku. Za tę sytuację odpowiadają m.in. rosnące koszty działalności, zwiększony udział e-commerce w rynku oraz zmieniające się nawyki i wzorce zachowań konsumentów. Dla przedsiębiorstw handlowych, które chcą pozostać konkurencyjne, oznacza to konieczność dostosowania swojej oferty - zarówno pod względem propozycji wartości, jaką komunikują, jak i sposobu dotarcia do klientów, w tym rozwijania właściwych kanałów relacji. Na horyzoncie pojawia się również model Direct To Consumer e-commerce, w którym sprzedaż internetowa może być realizowana z pominięciem pośredników między producentem a konsumentem – wskazuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Kryzys branż wyposażenia wnętrz i elektroniki użytkowej

Wzrost zaległego zadłużenia w handlu detalicznym, widoczny w danych pozakredytowych i kredytowych, wyraźnie pokazuje, że kryzysem szczególnie dotknięte są branże związane z wyposażeniem wnętrz i elektroniką użytkową. Zaległe zadłużenie sprzedawców sprzętu gospodarstwa domowego wzrosło aż o 177,3 proc. r/r i na koniec stycznia 2025 r. osiągnęło poziom ponad 120 mln zł, a firm zajmujących się sprzedażą mebli, oświetlenia i artykułów domowych o 82,7 proc. r/r, z wynikiem 149 mln zł w styczniu. Wzrost ten sugeruje, że konsumenci w minionym roku wyraźnie ograniczali wydatki na dobra trwałe, co mogło być efektem wysokich kosztów życia, rosnących rat kredytowych oraz niepewności gospodarczej.

- Mimo znaczącego wzrostu wartości zaległości, udział firm z problemami płatniczymi w danej branży pozostaje stabilny lub rośnie minimalnie (np. w sprzedaży sprzętu RTV wzrost z 4,8 proc. do 4,9 proc.). Może to oznaczać, że kłopoty finansowe dotykają głównie firm już wcześniej zadłużonych - zauważa Paweł Szarkowski, prezes BIG InfoMonitor.

- Pętla opóźnień i niewypłacalności w handlu pozostaje poważnym problemem - 86 proc. małych i średnich przedsiębiorstw z tego sektora deklaruje, że otrzymuje opóźnione płatności za faktury, co przekłada się na ich zdolność do regulowania zobowiązań. Ponadto wyraźnie wskazują w naszym badaniu, że obecnie trzema głównymi wyzwaniami dla nich będzie także spadek sprzedaży (21 proc.), wysokie koszty prowadzenia biznesu (20 proc.) oraz szukanie nowych rynków (17 proc.), co dodatkowo może utrudniać utrzymanie płynności finansowej – dodaje Paweł Szarkowski.

Problemy detalistów uderzają w hurtownie

Zatory płatnicze i kłopoty finansowe detalistów mają również wpływ na sektor handlu hurtowego, którego zaległości odnotowane w Rejestrze Dłużników BIG InfoMonitor i bazie BIK wzrosły o blisko 259 mln zł (6,2 proc.) do ponad 4,4 mld zł na koniec stycznia tego roku. Ponad 24,5 tys. hurtowni ma problemy ze spłatą bieżących rachunków, kredytów i faktur wobec kontrahentów. W rok ich liczba powiększyła się o 1 404 nierzetelne płatniczo podmioty i tym samym udział dłużników wynosi obecnie wysoki 7 proc. odsetek.

- W tej sytuacji kluczowe staje się sprawdzanie kondycji finansowej kontrahentów przed podjęciem współpracy - weryfikacja ich wiarygodności płatniczej może uchronić innych przedsiębiorców przed nieprzewidzianymi stratami i problemami z płynnością finansową. Wiarygodne dane można uzyskać w Rejestrze Dłużników BIG InfoMonitor i bazie BIK – przypomina Paweł Szarkowski, prezes BIG InfoMonitor.

Handel stoi na skraju kryzysu?

- To co wstrzymywało polskiego konsumenta przed większą konsumpcją a tym samym ograniczało sprzedaż detaliczną w 2024 to będąca jeszcze świeżo w pamięci wysoka inflacja, wspomnienia pandemii czyli bezpieczeństwo ekonomiczne i pandemiczne. Jednak najważniejsze było bezpieczeństwo osobiste zagrożone wojną w Ukrainie. Skłaniało to raczej do oszczędzania a nie konsumowania. Jeżeli dodamy do tego sharing economy i experence economy to widzimy dlaczego rok 2024 nie należał do zbyt udanych dla handlu. W sekcji G czyli Handlu i naprawach przychody ze sprzedaży w trzech kwartałach 2024 były praktycznie na poziomie z trzech kwartałów 2023. Jeżeli chodzi o zysk netto to w analogicznym okresie spadł aż o 40 proc. Przyczyniły się do tego wzrost kosztów szczególnie wynagrodzeń, bowiem to właśnie handel należy do sektorów z dużym odsetkiem pracowników zarabiających pensję minimalną – wymienia Rogowski.

- Perspektywy na 2025 są jednak umiarkowanie optymistyczne. W 2025 roku, popyt konsumpcyjny będzie większym wsparciem dla sektora handlowego. Spadek inflacji i możliwe zakończenie konfliktu w Ukrainie będą pozytywnie wpływały na zachowania konsumpcyjne polskiego konsumenta. W kraju powinna pojawić się solidna dynamika wzrostu spożycia prywatnego, która w połączeniu z możliwymi obniżkami stóp procentowych w 2025 roku w większym stopniu wesprze wydatki na towary, co jest dobrą informacją dla firm handlowych zarówno detalicznych jak i hurtowych – dodaje.

Potwierdzają to najnowsze dane GUS, które wskazują, że sprzedaż detaliczna w cenach stałych w styczniu 2025 r. była wyższa niż rok temu o 4,8 proc. Co więcej, widać korzystny trend, gdyż w styczniu 2024 r. wzrost wyniósł 3,0 proc., a w styczniu 2023 r. zaledwie 0,1 proc. Szczególnie istotny jest ponad 13-procentowy wzrost sprzedaży w kategorii „meble, RTV, AGD”, co może sugerować, że konsumenci powoli wracają do zakupów dóbr trwałych, a branża zaczyna odbijać się od dna.

- Wszystko wskazuje na to, że Polacy nie będą już tak ostrożni w kwestii zakupów jak w ostatnim czasie, a przyszłość rodzimego handlu zależy od umiejętności dostosowania się sprzedawców do zmieniających się nawyków konsumentów. Firmy, które będą potrafiły skutecznie reagować na nowe oczekiwania klientów, zarówno pod względem oferty, jak i elastycznych form sprzedaży i płatności, mają szansę nie tylko przetrwać, ale i zwiększyć swoją konkurencyjność na rynku – podsumowuje Waldemar Rogowski.