Treasury decennale sotto la lente di T. Rowe Price

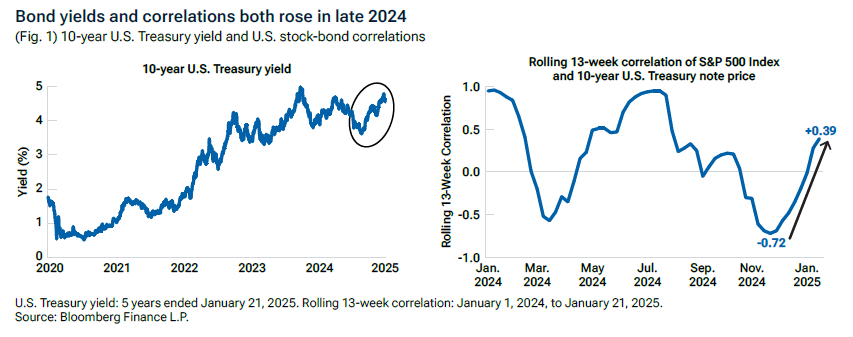

Negli ultimi mesi si è sviluppata una tendenza allarmante: i rendimenti dei titoli del Tesoro americani sono saliti nonostante i continui tagli dei tassi da parte della Fed: il 14 gennaio, il rendimento del Treasury americano a 10 anni ha raggiunto un recente picco del 4,79%. E sebbene ultimamente si sia verificata una parziale inversione... Leggi tutto

Negli ultimi mesi si è sviluppata una tendenza allarmante: i rendimenti dei titoli del Tesoro americani sono saliti nonostante i continui tagli dei tassi da parte della Fed: il 14 gennaio, il rendimento del Treasury americano a 10 anni ha raggiunto un recente picco del 4,79%. E sebbene ultimamente si sia verificata una parziale inversione di tendenza, l’andamento più in generale sembra rimanere al rialzo.

Altrettanto preoccupante è l’effetto dell’aumento dei tassi che si è fatto sentire non solo sui mercati obbligazionari, ma anche su quelli azionari: dalla metà di dicembre, anche la correlazione tra le obbligazioni e le azioni statunitensi è aumentata, indicando che, durante il periodo, i prezzi delle due asset class tendevano a muoversi insieme, piuttosto che in direzioni opposte.

In questo scenario, ecco di seguito la view di Tim Murray, Capital Markets Strategist, Multi‑Asset Division di T. Rowe Price.

Aspettative di inflazione e tassi reali

Un modo efficace per esaminare la tendenza al rialzo dei rendimenti e delle correlazioni è quello di scomporre il rendimento a 10 anni nelle sue due componenti: le aspettative di inflazione e il rendimento “reale”, ossia ciò che rimane dopo aver sottratto il tasso di inflazione atteso.

La componente delle aspettative di inflazione può essere stimata in base al cosiddetto tasso di break-even sui TIPS, i titoli del Tesoro USA a 10 anni protetti dall’inflazione: è la differenza tra l’attuale rendimento dei TIPS a 10 anni e il rendimento dei normali titoli del Tesoro a 10 anni. Storicamente, questo valore è sempre stato vicino al 2%. Recentemente, però, le aspettative di inflazione hanno fatto salire il tasso di break-even al 2,40% (lo scorso 21 gennaio).

I rendimenti reali possono essere misurati semplicemente osservando il rendimento attuale dei TIPS a 10 anni, che sempre al 21 gennaio era pari al 2,15%. Questo dato potrebbe essere considerato elevato su base storica. Tuttavia, i TIPS esistono solo dalla fine degli anni Novanta. I rendimenti reali medi dei decenni precedenti erano probabilmente pari o addirittura superiori ai livelli attuali.

Le aspettative della Fed e il premio a termine

Un altro modello popolare ipotizza che il rendimento del Treasury a 10 anni rifletta le aspettative a 10 anni del tasso di riferimento della Fed per le politiche a breve termine, il tasso dei Federal funds, più un premio a termine che compensa gli investitori per il rischio che i tassi possano essere più alti del previsto.

Anche le aspettative sul tasso dei fondi federali sono aumentate di recente. I contratti future sui tassi di interesse indicano che il punto finale previsto per l’attuale ciclo di riduzione dei tassi della Fed è salito a quasi il 4%, dal 2,69% del settembre 2024.

Anche la stima a lungo termine della Fed per il tasso dei Federal funds è aumentata costantemente nell’ultimo anno e i mercati sembrano prevedere un ulteriore aumento nel 2025. Sembra quindi ragionevole ipotizzare che le aspettative della Fed contribuiranno per il 3%-4% al rendimento del Treasury decennale in futuro.

Esistono numerosi modi per stimare il premio a termine, tra cui una metodologia popolare sviluppata dai ricercatori della Fed di New York. Purtroppo, questo calcolo mostra che anche il premio a termine è in aumento e potrebbe essere destinato a continuare la sua tendenza.

Le stime del premio a termine risalgono al 1962, in modo da poter giudicare meglio come potrebbe apparire in contesti diversi. È chiaro che i recenti livelli bassi o negativi sono anomali. La media di lungo periodo è positiva, pari all’1,48%, e il premio a termine è stato superiore all’1% per quasi il 60% della sua storia e al 2% per oltre un terzo della stessa.

Conclusioni

Numerose forze stanno spingendo al rialzo i rendimenti dei Treasury statunitensi, tra cui l’inflazione vischiosa, l’aumento dei deficit di bilancio e l’incertezza politica. Storicamente, un rendimento del Tesoro statunitense ben superiore al 5% non sarebbe certo da considerarsi un’eccezione. Di conseguenza, il nostro Comitato di asset allocation detiene attualmente posizioni sottopesate sia nei Treasury statunitensi a lungo termine che nella più ampia categoria del reddito fisso.