Investitori retail, il nuovo motore di crescita del risparmio gestito

La loro quota di mercato nell’industria europea cresce costantemente. Gestori di fondi e distributori sono chiamati a lavorare fianco a fianco per sfruttare appieno il potenziale di questo segmento. L'articolo Investitori retail, il nuovo motore di crescita del risparmio gestito proviene da FundsPeople Italia.

La trasformazione dei risparmiatori in investitori torna al centro delle strategie dei gestori patrimoniali. La crescita del segmento retail, accelerata dalla pandemia che ha portato i risparmi in depositi e asset non gestiti a livelli record, sta spingendo verso nuovi approcci. Tra questi, la focalizzazione sull’esperienza del cliente piuttosto che sul prodotto, e la consapevolezza che il supporto e l’accompagnamento forniti dagli asset manager ai distributori e alle reti di consulenti finanziari sono ora più necessari che mai.

L’ascesa del segmento retail, composto da singoli investitori e famiglie, si sta affermando infatti come una delle tendenze più rilevanti per l’industria europea del risparmio gestito. Questo cambiamento spinge asset manager e gestori patrimoniali a ripensare prodotti e servizi, adattandoli alle esigenze di una nuova clientela che riflette i cambiamenti demografici della società.

Tratto dalla rivista FundsPeople n. 91

Un’accelerazione dalla pandemia, con gli ETF protagonisti

Thomas Tilley, economista di EFAMA, identifica nella pandemia da Covid un punto di svolta cruciale per l’affermarsi di una maggiore partecipazione degli investitori al dettaglio nei mercati dei capitali. “Nel 2020, le restrizioni imposte dai lockdown hanno favorito l’aumento dei risparmi e incentivato le famiglie a dedicare maggiore attenzione agli investimenti”, spiega. “Successivamente, l’impennata dell’inflazione e la lentezza delle banche nell’aumentare la remunerazione dei conti correnti sono stati ulteriori motivi scatenanti”, afferma. Anche Fannie Wurtz, head of Distribution & Wealth Division, ETF & Passive Business Line di Amundi, ha osservato l’affermarsi dopo la pandemia di una crescente partecipazione da parte della clientela retail. Due fattori alla base di questo fenomeno d’investimento, secondo l’esperta, sono l’aumento della domanda di ETF e il maggiore utilizzo delle piattaforme digitali, un canale di investimento sempre più popolare tra i giovani.

Per i costi contenuti e la loro semplicità, gli ETF stanno attirando sempre più investitori e il loro successo rappresenta un importante motore di crescita per l’industria. “Grazie all’ampio uso degli ETF da parte dei consulenti finanziari e all’adozione diretta da parte degli investitori privati, negli Stati Uniti gli asset investiti in strumenti indicizzati hanno superato quelli nei fondi a gestione attiva”, sottolinea Simone Rosti, responsabile per l’Italia e il Sud Europa di Vanguard. “Lo stesso trend sta emergendo anche in Europa,” afferma.

Un’attenzione particolare va riservata agli HNWI (High Net Worth Individuals), una clientela con esigenze di investimento più complesse. A questo segmento si addicono le soluzioni offerte dai mercati privati, rese più accessibili oggi dalla normativa Eltif 2.0. Luca Giorgi, head of iShares and Wealth di BlackRock Southern Europe, evidenzia che “la capacità di sfruttare le opportunità dei mercati privati rappresenta una sfida chiave per il futuro dell’industria”. Mentre secondo Emanuele Bellingeri, country head Italy & head of Wholesale Strategic Clients Development EMEA di UBS AM, è fondamentale proporre ai clienti premium “strategie ad hoc e personalizzate, con una componente di strumenti alternativi costruita passo dopo passo”.

Un’opportunità da valorizzare

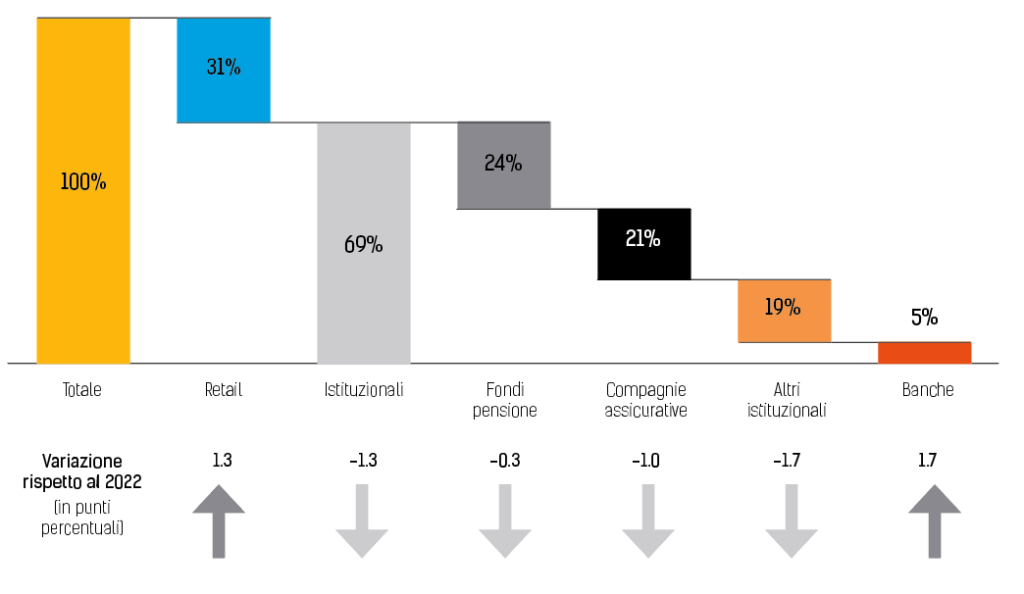

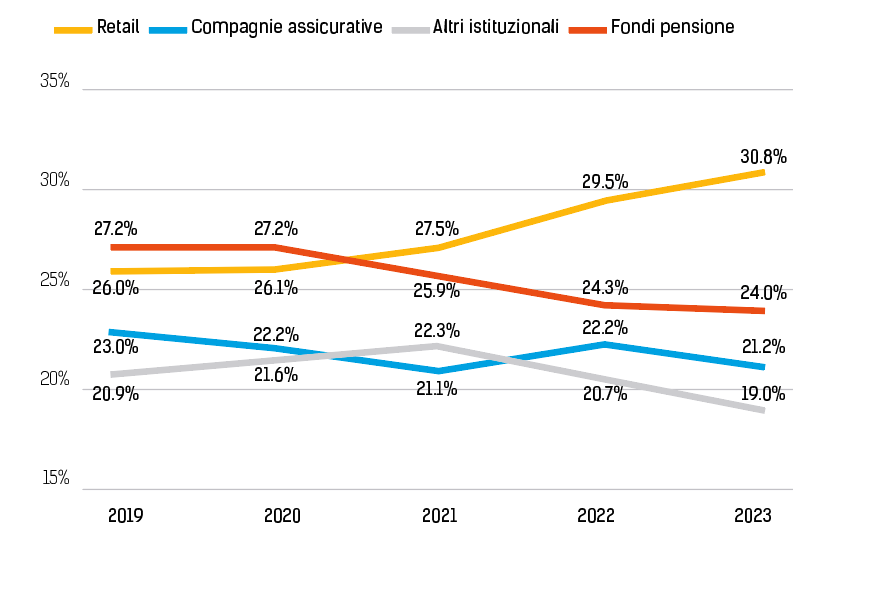

In un recente studio, l’EFAMA, l’Associazione europea dei fondi e dell’asset management, evidenzia una crescita costante della quota di mercato dei clienti retail negli ultimi anni, passata dal 26% nel 2019 al 30,8% a fine 2023. Nel frattempo, il risparmio gestito in Europa ha raggiunto nel 2024 il livello record di 33 mila miliardi di euro di asset gestiti (AuM). Pur essendo in espansione, il segmento retail continua a coesistere con uno scenario dominato dagli investitori istituzionali. Questi ultimi rappresentavano ancora il 69% del mercato a fine 2023. Tuttavia, la loro quota è in progressiva riduzione.

Ripartizione dei clienti per AuM alla fine del 2023 (percentuale)

Evoluzione della ripartizione dei clienti (quota sul totale AuM)

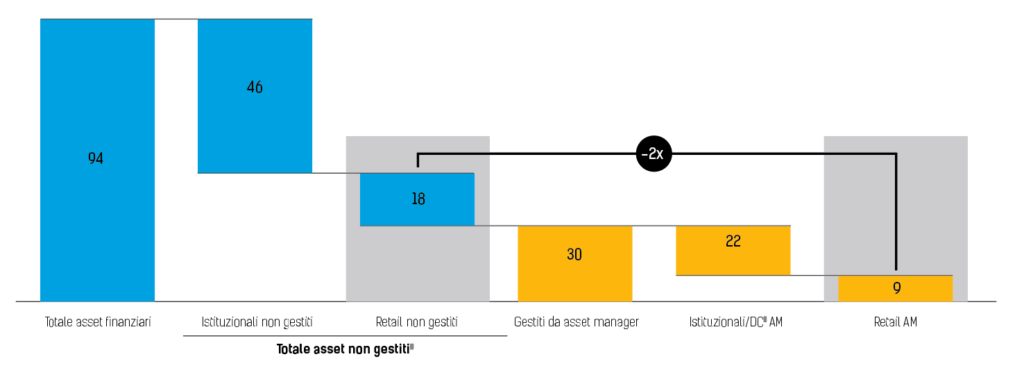

Inoltre, secondo la società di consulenza McKinsey, gli asset manager in Europa stanno attualmente gestendo 9 mila miliardi di euro di asset retail, mentre i depositi e gli asset non gestiti ammontano al doppio, pari a 18 mila miliardi. Questo dato evidenzia l’enorme opportunità ancora da sfruttare in questo segmento.

Gli asset retail non gestiti ammontano al doppio rispetto di quelli gestiti

Ripartizione degli asset finanziari in Europa Occidentale (Include Austria, Belgio, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Danimarca, Finlandia, Norvegia, Svezia, Portogallo, Spagna, Svizzera e Regno Unito). Dati in migliaia di miliardi di euro, alla fine del 2023. Fonte: McKinsey Performance Lens Global Growth Cube. Include titoli detenuti direttamente, contanti e depositi. Gestione di piani di pensione a contribuzione definita (Defined Contribution). Nota: eventuali differenze nei totali sono dovute ad arrotondamenti.

Partnership gestori-distributori

Anche il miglior prodotto, sia esso indicizzato o a gestione attiva, non è sufficiente da solo per trasformare i risparmiatori in investitori. Come evidenziato da Wurtz, “gran parte del risparmio a lungo termine continua a essere destinato ai depositi bancari”. I distributori e le reti di consulenti finanziari, essendo a contatto diretto con le necessità degli investitori finali, si trovano quotidianamente a confrontarsi con questa criticità. Per questo motivo, il ruolo degli asset manager deve essere quello di “supportarli e accompagnarli lungo l’intera catena del valore”, spiega Wurtz. Secondo Rosti, per superare quest’ostacolo, sarà sempre più cruciale che reti e banche abbandonino un approccio centrato sul “prodotto” a favore di uno orientato al “servizio”. Un cambio di mentalità indispensabile anche per Bellingeri, secondo cui “gli intermediari devono concentrarsi sull’esperienza del cliente piuttosto che sui singoli prodotti”. Uniti nell’intento di conquistare il segmento retail, “gestori di portafoglio e distributori hanno l’esigenza di lavorare insieme”, dichiara. Lanciare nuovi servizi sarà sempre più essenziale, ma l’innovazione di prodotto rimane decisiva. Soprattutto alla luce della competizione con l’amministrato che spinge l’industria a evolversi, “puntando su soluzioni innovative, come gli ETF obbligazionari a scadenza iBonds”, afferma Giorgi.

Le partnership sono il mezzo con cui si concretizzano le collaborazioni tra gestori e distributori. Si possono basare su accordi diversi per tipologia e finalità, e le aree di azione sono molteplici: ad esempio, la condivisione di insight sugli investimenti, modelli avanzati per costruire portafogli, percorsi formativi e la fornitura di strumenti tecnologici all’avanguardia. “Amundi ha sviluppato uno dei più solidi strumenti digitali per offrire formazione ai consulenti finanziari e aiutarli a fornire consulenze personalizzate”, rivela Wurtz. Mentre Vanguard, nell’ambito delle partnership, grazie alla ricerca del nuovo Advisory Centre “è in grado di supportare i consulenti con attività mirate di formazione e servizi di Model Portfolio e Insights per la gestione dei portafogli”, spiega Rosti.

L'articolo Investitori retail, il nuovo motore di crescita del risparmio gestito proviene da FundsPeople Italia.