Dove Investire per la Pensione: Strumenti e strategie

Dove investire per la pensione? Quali strumenti e quali strategie utilizzare? Quali sono gli errori comuni? Integrare la pensione pubblica sarà sempre più importante. L’INPS è in difficoltà e la pensione pubblica sarà sempre più bassa. Toccherà a te quindi mettere da parte un gruzzoletto per quando smetterai di lavorare. Ed è qui che entrano […]

Dove investire per la pensione? Quali strumenti e quali strategie utilizzare? Quali sono gli errori comuni?

Integrare la pensione pubblica sarà sempre più importante.

L’INPS è in difficoltà e la pensione pubblica sarà sempre più bassa. Toccherà a te quindi mettere da parte un gruzzoletto per quando smetterai di lavorare.

Ed è qui che entrano in gioco gli investimenti.

Gli investimenti infatti possono aiutarti a mantenere il valore dei tuoi risparmi nel tempo, battere l’inflazione, e possibilmente anche farti guadagnare qualcosa.

Ma dove investire per la pensione? Quali sono gli strumenti più adatti? Quali strategie adottare?

Strumenti per investire per la pensione

Che tu abbia 20, 30 o 60 anni, non è mai troppo tardi per iniziare ad investire per la pensione.

Anzi, se hai un fondo pensione probabilmente lo stai già facendo.

Non a caso, come vedremo, il fondo pensione è lo strumento con la S maiuscola per investire per la pensione.

Ma non è l’unico!

Ci sono altri strumenti molto validi che possono aiutarti nella tua pianificazione pensionistica.

Non possiamo però non partire proprio dal fondo pensione.

Fondo pensione

Il fondo pensione è una tipologia di investimento studiata appositamente con l’obiettivo di investire per la pensione.

Non è un caso infatti che ci siano numerosi vincoli che ti disincentivano a usare i soldi prima del tuo pensionamento.

Un’arma a doppio taglio che può aiutarti a risparmiare questi soldi fino al momento del pensionamento, ma allo stesso tempo di impedisce di utilizzare questi soldi in anticipo (salvo in caso di vera necessità).

Fatta questa importante precisazione, vediamo i vantaggi del fondo pensione:

- Deducibilità fiscale

- Tassazione agevolata

- Contributo del datore di lavoro

Iniziamo dalla deducibilità fiscale. I contributi versati nel fondo pensione sono deducibili dal reddito imponibile fino a un massimo di 5.164,57€ all’anno. Ciò significa che potresti ridurre l’IRPEF e ottenere un risparmio fiscale immediato (pari all’aliquota marginale se vogliamo essere precisi).

Oltre alla deducibilità fiscale, il fondo pensione gode di un altro vantaggio fiscale: la riduzione della tassazione dei rendimenti.

Normalmente infatti i rendimenti degli investimenti sono tassati al 26%, invece col fondo pensione partono dal 23% e possono arrivare anche al 9% se hai aperto il fondo pensione molti anni prima della pensione e sei arrivato al pensionamento.

Il terzo e ultimo vantaggio è riservato ai lavoratori dipendenti. Infatti se decidi di fare dei versamenti direttamente dal tuo stipendio al fondo pensione puoi godere di un contributo aggiuntivo del datore di lavoro.

Potremmo quasi definirli “soldi gratis”. E come dire di no?

Nota che non è necessario che tu faccia alcun accordo con il datore di lavoro! E’ tuo diritto ottenere il contributo del datore di lavoro. Controlla nel tuo contratto nazionale e se c’è questa clausola, puoi iniziare ad ottenere questo beneficio fin da subito!

Attenzione però, spesso questi accordi sono disponibili solo se accetti di aderire ad un fondo pensione chiuso (o negoziale).

Cosa vuol dire? Quali sono le 3 tipologie di fondo pensione?

Scopriamolo in maniera super riassuntiva.

- Fondi pensione chiusi (o negoziali):

Riservati ai lavoratori di specifiche categorie professionali.

Sono solitamente più convenienti perché hanno costi di gestione più bassi rispetto ai fondi aperti.

In molti casi, il datore di lavoro versa un contributo aggiuntivo.

- Fondi pensione aperti:

Offerti da banche, assicurazioni o società di gestione.

Sono accessibili a tutti, indipendentemente dalla professione.

Consentono di scegliere tra diversi comparti di investimento (azionario, bilanciato, obbligazionario).

- PIP (Piani Individuali Pensionistici):

Sono polizze assicurative con finalità pensionistica.

Offrono una rendita pensionistica con una componente assicurativa.

Spesso hanno costi più elevati rispetto ai fondi pensione aperti e chiusi.

Quale tipologia scegliere? Dipende! Leggi la guida al fondo pensione per ulteriori dettagli:

ETF e Piani di Accumulo (PAC)

Come abbiamo visto il fondo pensione è lo strumento che lo Stato Italiano ha studiato per incentivare e favorire gli investimenti per la pensione.

La verità è che puoi fare la stessa cosa che fanno i fondi pensione (ossia investire i tuoi soldi in borsa) in totale autonomia, investendo il capitale un po’ alla volta (in gergo si dice “fare un Piano di Accumulo di Capitale, PAC)

Certo, perdi i vantaggi fiscali (ammesso che tu possa godere dei vantaggi fiscali del fondo pensione), ma ne guadagni in libertà d’azione dato che non dovrai sottostare ai vincoli del fondo pensione.

Gli strumenti che utilizzano i fondi pensione infatti sono spesso accessibili anche al pubblico. Sono i fondi d’investimento: degli strumenti che raggruppano al loro interno un grande numero di azioni e/o obbligazioni.

Esistono due grandi gruppi di fondi:

I fondi comuni sono generalmente più costosi e per questo tendono a performare peggio degli ETF a lungo termine.

Gli ETF sono fondi quotati in borsa che seguono l’andamento di un indice di borsa come:

- il Nasdaq 100 (l’indice che riproduce l’andamento delle 100 più grandi aziende tecnologiche americane)

- lo Standard and Poor’s 500 (l’indice che riproduce l’andamento delle 500 più grandi aziende americane)

- il FTSE MIB 40 (l’indice che riproduce l’andamento delle 40 principali aziende con sede in Italia)

Gli ETF ti permettono di investire in maniera semplice in tutte le azioni o le obbligazioni contenute nell’indice senza dover acquistare i singoli titoli.

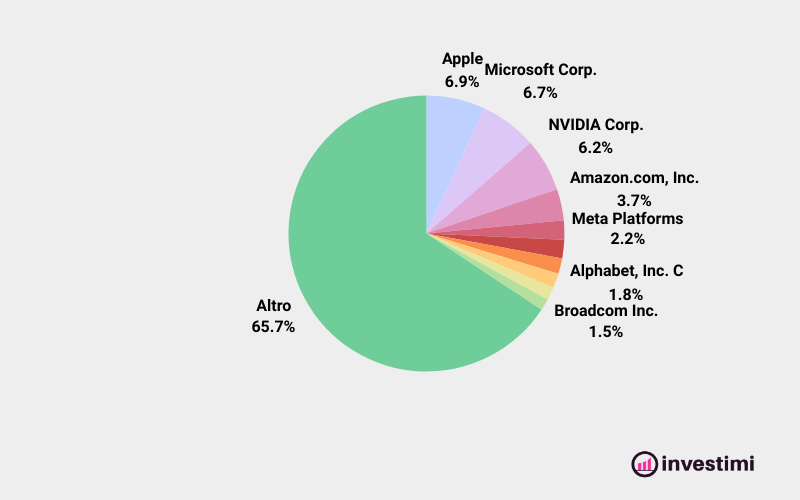

Per esempio investendo 10.000€ in un ETF che riproduce lo Standard and Poor’s 500 stai in tutto per tutto acquistando:

Azione Investimento Apple € 690 Microsoft € 650 Nvidia € 620 Amazon € 340 Meta € 240 Alphabet A € 200 Berkshire Hathaway € 180 Alphabet C € 170 Eli Lilly € 160 Broadcom € 150 JPMorgan Chase € 140 Tesla € 120 UnitedHealth € 110 ExxonMobil € 110 Visa € 90 Procter & Gamble € 80 Johnson & Johnson € 80 Mastercard € 80 Costco € 80 Home Depot € 80 Abbvie € 70 Walmart € 70 Netflix € 60 Merck € 60 Coca-Cola € 60 Altre azioni € 5.310

Come per lo Standard and Poor’s 500, ci sono ETF praticamente per qualunque cosa. Vediamo alcuni esempi:

- FTSE All-World – Copre sia i mercati sviluppati che emergenti, offrendo una diversificazione completa su scala globale in un solo ETF. (Scopri di più)

- MSCI World – Rappresenta le aziende più grandi e solide di tutto il mondo nei paesi sviluppati. (Scopri di più)

- MSCI World Information Technology – Comprende le principali aziende tecnologiche a livello globale, non solo negli Stati Uniti ma anche in Europa e Asia, tra cui Apple, Nvidia e Samsung. (Scopri di più)

- Elwood Blockchain Global Equity Index – Include aziende legate alla tecnologia blockchain, come società di mining di Bitcoin, fornitori di infrastrutture digitali e piattaforme di criptovalute. (Scopri di più)

- Bloomberg Global Aggregate Bond Index – L’indice obbligazionario più grande al mondo, che comprende titoli di Stato e obbligazioni corporate di diversi paesi.

- MSCI World High Dividend Yield Index – Comprende aziende globali che pagano dividendi elevati e sostenibili nel tempo. (Scopri di più)

- iSTOXX FactSet Global Megatrends Index – Raccoglie aziende leader nei megatrend globali, come intelligenza artificiale, energie rinnovabili, sanità innovativa e digitalizzazione. (Scopri di più)

Come puoi vedere puoi letteralmente investire in aziende di qualunque settore e area geografica. Questo non vuol dire che sia una buona idea farlo. Lo scopo infatti deve rimanere la costruzione di un portafoglio d’investimento su misura in base alle tue necessità. In altre parole, devi capire in quali ETF investire. In gergo tecnico: fare l’asset allocation.

Gli ETF sono solo il mezzo attraverso cui mettere in pratica la tua strategia d’investimento.

Perché proprio gli ETF? Quali sono i vantaggi?

- Diversificazione globale: con un solo ETF puoi investire in migliaia di aziende in tutto il mondo.

- Costi bassissimi: gli ETF hanno commissioni molto più ridotte rispetto ai fondi gestiti attivamente.

- Gestione passiva e semplicità: una volta acquistati gli ETF, non devi fare praticamente nulla, basta lasciare che il tempo faccia il suo lavoro.

Come investire con gli ETF?

La prima opzione è fare in autonomia. Devi aprire un conto titoli con una banca o un broker online (possibilmente un broker ottimizzato per gli investimenti in ETF) e da questo acquistare gli ETF che hai selezionato.

L’alternativa è delegare una parte del processo d’investimento. Per esempio, se non vuoi perdere tempo per capire dove e come investire puoi:

- affidarti ad un consulente bancario

- affidarti ad un consulente finanziario indipendente

- affidarti ad un robo-advisor

Nel primo caso è probabile che il servizio ti verrà offerto apparentemente gratuitamente, ma è probabile che finirai per investire in fondi d’investimento più costosi, che retrocedono commissioni alla banca.

In alternativa puoi optare per un consulente finanziario indipendente. Questo è un professionista che paghi tu direttamente, ma ti fornisce una consulenza più avanzata e priva di conflitti d’interesse.

La terza soluzione è optare per un robo-advisor. Questa soluzione potrebbe essere la più economica, ma anche la meno personalizzata. Tramite un robo-advisor infatti puoi investire in automatico in una serie di portafogli preconfezionati. Oltre alla gestione del portafoglio però ottieni di solito anche un supporto nelle definizione del portafoglio più adatto alle tue necessità. Una cosa che può sembrare da poco, ma è forse il servizio più importante!

Polizze Vita e Prodotti Assicurativi per la Pensione

Esistono varie forme di polizze vita e assicurazioni che ti promettono del capitale in determinati scenari.

Troppo spesso queste assicurazioni vengono mescolate con gli investimenti creando degli ibridi inefficienti dal punto di vista dei costi.

Non è un caso che ci sono le banche e le assicurazioni. Da una parte investi, dall’altra ti assicuri. Tutto quello che sta nel mezzo è uno snaturarsi dell’uno o dell’altro.

Ad ogni modo, per conoscenza ti riporto alcuni esempi di strumenti assicurativi che potresti incontrare:

- Piani Individuali Pensionistici

Abbiamo già parlato di questi strumenti nella sezione dedicata la fondo pensione visto che godono di un trattamento simile.

- Polizze Vita Tradizionali e Unit Linked

Con queste polizze versi il premio in un’unica soluzione oppore paghi un premio periodico in cambio la compagnia assicurativa ti paga un interesse minimo garantito. Lo so, può sembrare attraente la parola “interesse garantito” ma a quale costo? Probabilmente piuttosto alto.

- Polizze Temporanee Caso Morte (TCM)

Queste polizze non hanno una vera e propria funzione previdenziale, specie non per te, ma possono averla per la tua famiglia. Queste polizze infatti prevedono che venga erogata una cifra a beneficiari designati in caso di decesso.

Errori da evitare quando si investe per la pensione

Investire non è la soluzione magica per moltiplicare i tuoi soldi in vista della pensione. Gli investimenti hanno bisogno di tempo perché generino rendimenti grazie all’effetto interesse composto. (Anche se in ogni caso non esistono rendimenti 100% garantiti, non si starebbe parlando di investimenti altrimenti).

Nel breve termine gli investimenti (fondo pensione incluso) possono avere comportamenti imprevedibili.

Quindi negli investimenti è importante avere un orizzonte temporale piuttosto lungo.

Per questo prima inizi meglio è.

Quindi il primo errore da evitare con i tuoi investimenti in vista della pensione è posticipare. Proviamo a fare un esempio teorico:

- Se inizi a 45 anni ad investire 100€ al mese con un rendimento medio del 7%, a 65 anni avrai circa 51.040€.

- Se inizi a 55 anni ad investire 200€ al mese con un rendimento medio del 7%, a 65 anni avrai circa 34.403€.

La somma totale investita è la stessa: 24.000€. Nel primo caso però i tuoi soldi hanno iniziato a maturare interessi prima e quindi l’effetto interesse composto ha avuto più tempo per far crescere il tuo capitale.

Il risultato?

Il capitale al momento del pensionamento è quasi il 50% più grande al momento della pensione! 51.040€ contro 34.403€.

Il secondo grande errore che spesso viene commesso dagli investitori alle prime armi quando pianificano per la propria pensione è la scelta di investimenti troppo conservativi.

E’ risaputo che gli italiani sono un popolo che odia il rischio.

Non a caso siamo particolamente attirati da tutti quei prodotti con “a capitale garantito”.

Se sei in prossimità della pensione ha senso puntare effettivamente a investimenti che preservino il capitale.

Se invece mancano molti anni alla tua pensione, ecco che potresti considerare un approccio più aggressivo.

- Più rischio = più rendimento.

- Meno rischio = meno rendimento

Queste sono le due equazioni che non devi mai dimenticare quando investi.

La finanza però ci insegna che il tempo mitiga il rischio. Quindi se hai tanto tempo prima della scadenza del tuo investimento (la pensione in questo caso). Ecco che potrebbe essere sensato correre qualche rischio in più, per ambire ad un rendimento più alto a lungo termine!

Questo non vuol dire rischiare più di quanto puoi sopportare emotivamente, ma che è molto importante valutare attentamente i rischi e le opportunità.

Non voglio esagerare, ma questa potrebbe essere una delle scelte più importanti della tua vita!

Investire per la pensione – Conclusioni

Ci sono diversi metodi per investire per la pensione. Il più conosciuto è certamente il fondo pensione. Questo strumento permette di investire in borsa e di godere di grandi vantaggi fiscali, ma è anche soggetto a grandi vincoli. Risulta infatti molto difficile e sconveniente prelevare i soldi prima del pensionamento.

L’alternativa più valida è investire in borsa in autonomia. In questo caso non si hanno benefici fiscali ma si mantiene il totale controllo sulla gestione del capitale.

Per investire in borsa per fini pensionistici ci sono diverse soluzioni

- fai da te

- ti affidi al consulente della banca

- ti affidi ad un consulente finanziario indipendente

- ti affidi ad un robo advisor

Ogni soluzione ha dei pro, dei contro.

Quale è la più adatta a te?

Scoprilo con il comparatore di Investimi! Lo trovi nella sezione delle Risorse Gratuite.