Calore solare per l’industria: un mercato in espansione tra opportunità e ostacoli

Il mercato globale del calore di processo industriale solare (SHIP) ha avuto uno sviluppo particolarmente dinamico nel 2024, con il livello più alto di nuova capacità installata negli ultimi cinque anni. La diversificazione geografica e l’ascesa dei collettori a concentrazione (sebbene influenzati da un singolo grande impianto in Cina) e la futura dominanza dei collettori […] The post Calore solare per l’industria: un mercato in espansione tra opportunità e ostacoli first appeared on QualEnergia.it.

Il mercato globale del calore di processo industriale solare (SHIP) ha avuto uno sviluppo particolarmente dinamico nel 2024, con il livello più alto di nuova capacità installata negli ultimi cinque anni.

La diversificazione geografica e l’ascesa dei collettori a concentrazione (sebbene influenzati da un singolo grande impianto in Cina) e la futura dominanza dei collettori stazionari, sono aspetti chiave nelle tecnologie.

Nonostante le criticità legate ad una scarsa conoscenza della tecnologia da parte degli industriali e gli attuali bassi prezzi dei combustibili fossili, fattori trainanti come un maggiore impegno verso la decarbonizzazione e la crescita dei contratti di fornitura di calore offrono un notevole potenziale di espansione, in particolare in regioni come il Cile e l’Europa e in settori come l’industria alimentare.

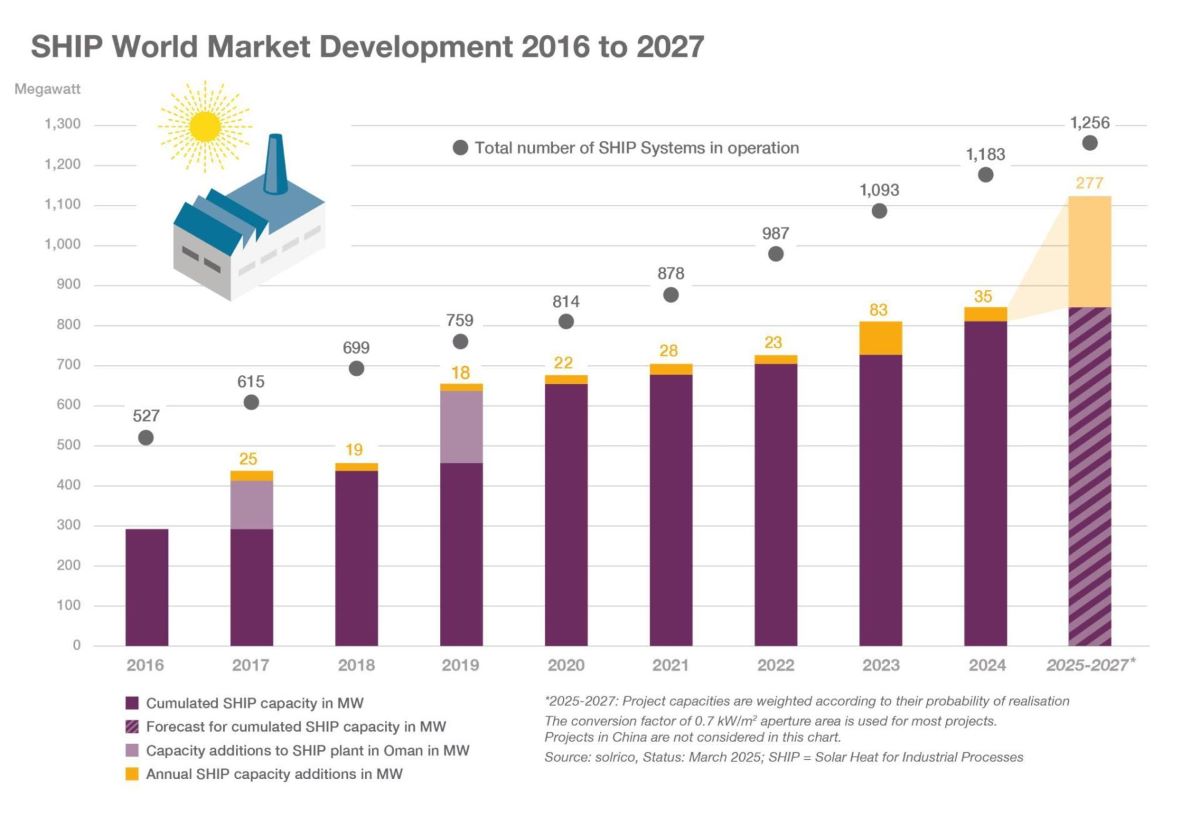

Il mercato mondiale del calore di processo industriale solare nel 2024 ha registrato 106 nuovi impianti, con una capacità totale di 120 MW. E altri 125 MW erano in costruzione alla fine del 2024.

Sebbene il numero di nuovi sistemi sia leggermente diminuito rispetto al 2023 e al 2022 (116 sistemi), il mercato globale è cresciuto, con l’eccezione dei Paesi Bassi. Nel 2024 sono stati messi in funzione impianti SHIP in 20 paesi, a dimostrazione di una diversificazione del mercato globale.

Nel grafico l’evoluzione del mercato SHIP nel mondo e le proiezioni al 2027.

La nostra analisi sul calore di processo solare per l’industria si basa su diversi contenuti pubblicati in queste settimane dal sito specializzato SolarThermalWorld , tematiche che saranno affrontate anche nel corso dell’evento NetZeroMilan Expo-Summit che si svolgerà tra il 14 e il 16 maggio presso il Centro congressi Allianz MiCo.

Le tecnologie solari termiche utilizzate

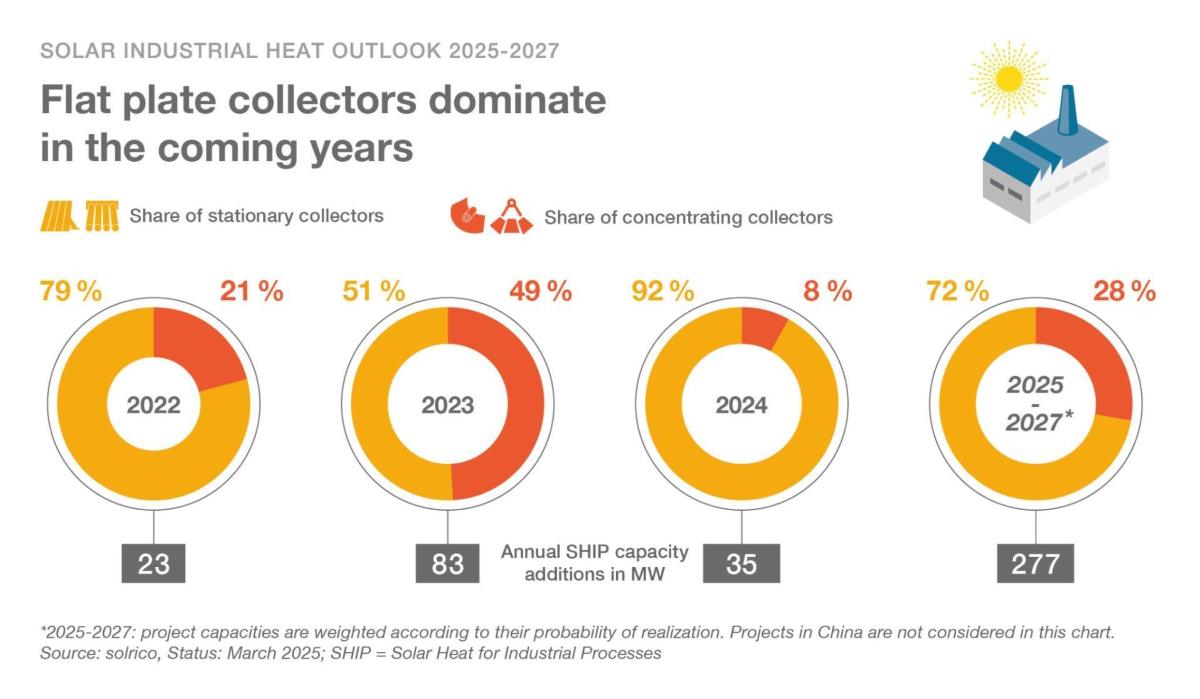

Nel 2024 si è osservato un quadro completamente nuovo per quanto riguarda la distribuzione dei tipi di collettori rispetto agli anni precedenti.

I collettori a concentrazione hanno dominato il mercato globale con il 69% della nuova capacità installata, una quota significativamente più alta rispetto agli anni precedenti (43% e 16%).

Tuttavia, questa percentuale è stata fortemente influenzata da un singolo grande impianto a concentrazione (un campo parabolico da 80 MW) in Cina. Escludendo questo impianto, la quota dei collettori solari a concentrazione rappresenterebbe solo il 7% del mercato globale nel 2024.

Altri tipi di collettori utilizzati includono i collettori piani, i collettori a tubo sottovuoto e i collettori ad aria.

Guardando alle anticipazioni dell’Outlook 2025-2027 (ancora non disponibile), le proiezioni di capacità pianificata mostrano un dominio dei collettori stazionari, che rappresentano il 72% della capacità solare termica in programma.

Si tratta di un cambiamento di tendenza rispetto a quanto riportato dal precedente Outlook 2023-2026, dove i sistemi a concentrazione rappresentavano il 77% della capacità pianificata.

Sono stati segnalati progetti specifici che utilizzano tecnologie a concentrazione avanzate, come il primo impianto Linear Fresnel in Messico, che produce vapore a 180 °C e un campo di eliostati in Germania che concentra la luce su un ricevitore a torre per temperature superiori a 1.100 °C, utilizzato per la produzione di carburanti sintetici.

SHIP: aree geografiche e aziende

Il mercato SHIP è guidato da una serie di paesi e aziende. Vediamo quali.

Nel 2024, la Cina ha installato di gran lunga la maggiore capacità SHIP (84,6 MW), come detto, principalmente grazie all’impianto da 80 MW a Handan.

Per numero di nuovi impianti nel 2024, i Paesi Bassi e il Messico hanno guidato il mercato mondiale, con 24 e 22 nuovi sistemi rispettivamente. Cina, Germania e Austria seguono nella classifica per numero di nuovi impianti.

In termini di numero totale di sistemi SHIP installati a fine 2024, il Messico è il Paese con il maggior numero (200), seguito dai Paesi Bassi (128) e dalla Cina (127).

Secondo le aziende interpellate da solrico e solarthermalworld.org per il 2024, i mercati più importanti in termini di interesse dei clienti industriali sono stati Spagna, Germania e Messico.

L’Outlook 2025-2027 prevede che il Cile e l’Europa saranno le principali regioni target per le attività SHIP nei prossimi tre anni. Notevole capacità sarà aggiunta anche in Nord America, Australia e Medio Oriente. Scarsissime sono le informazioni sul mercato SHIP in Italia (rimandiamo a questo link sul solare termico).

Il Cile domina le future aggiunte di capacità grazie a tre grandi progetti minerari (per un totale di circa 154 MW) in costruzione o pianificazione da parte della utility Gasco. La Cina è esclusa dalla metodologia dell’Outlook a causa della difficoltà di verificare i dati.

Alcune delle aziende leader per numero di progetti realizzati a fine 2024 sono Modulo Solar (Messico), Solareast Group (Cina) e G2 Energy (Paesi Bassi), ciascuna con oltre 100 progetti. Altre aziende con più di 10 progetti includono TVP Solar (Svizzera), R&R (Paesi Bassi) e Grammer Solar (Germania).

Tuttavia, nuove aziende sono entrate nella mappa dei fornitori SHIP a marzo 2025, tra cui Master Solar (Serbia), Alternate Energy Technologies (AET) (USA), H-Solar (Messico), Neoenergy (Panama) e Synhelion (Germania).

Al contempo, alcune aziende, principalmente nel settore dei collettori a concentrazione, sono state rimosse dagli operatori (ad esempio, Heliovis e Heliac) a causa della cessazione delle attività, del cambio di focus o della bancarotta.

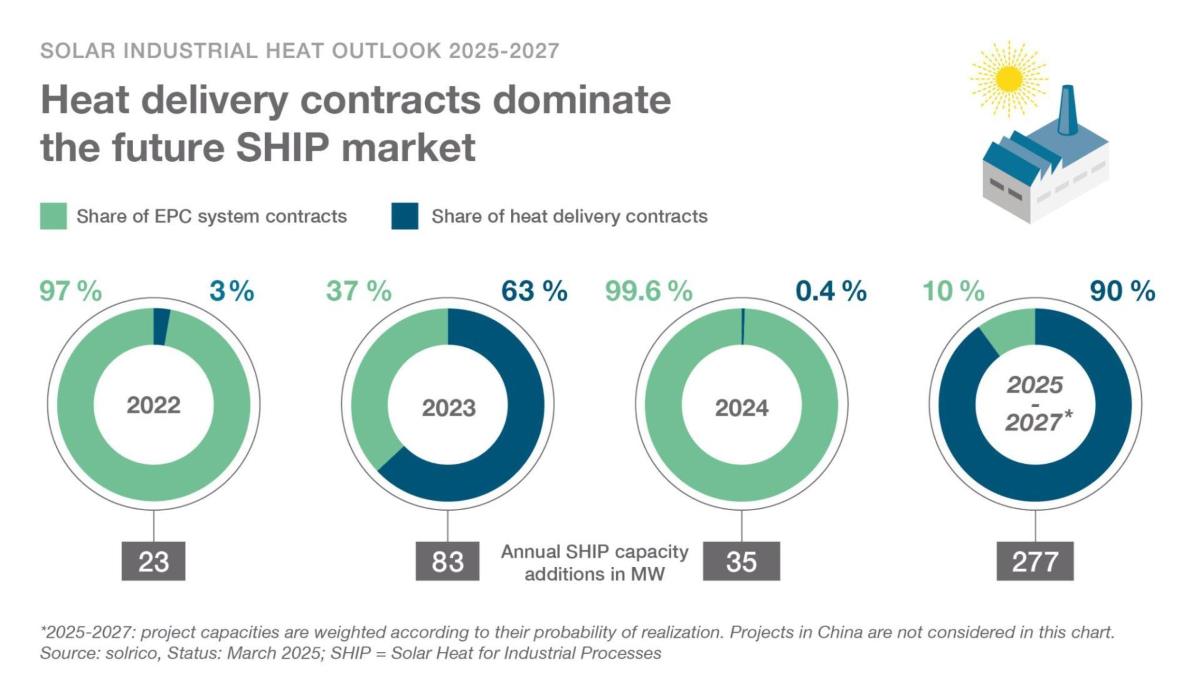

Il modello di business dei contratti di fornitura di calore (Heat Delivery Contracts) è predominante nei grandi progetti SHIP, con il 90% della capacità pianificata basata su tali contratti.

Le Energy Service Companies (ESCo) tendono a costruire progetti di grandi dimensioni, mentre i contratti EPC sono più comuni per progetti più piccoli.

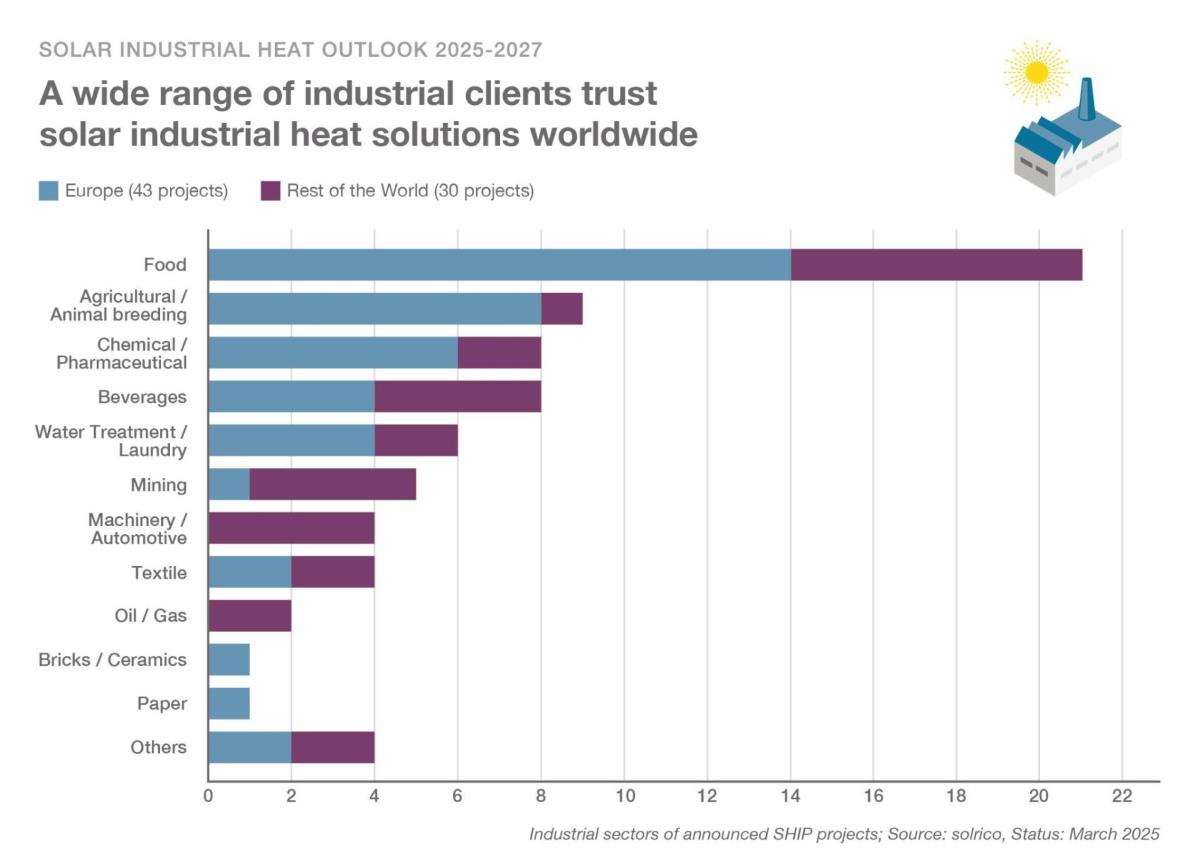

L’industria alimentare, incluse le latterie, è il settore principale per l’integrazione del calore solare, con 21 progetti annunciati nell’Outlook 2025-2027. Seguono il settore agricolo, chimico/farmaceutico e delle bevande.

Criticità e potenzialità

Nonostante la crescita complessiva, il mercato SHIP affronta diverse criticità:

- Lenta presa di decisioni da parte dei clienti.

- Bassi prezzi dei combustibili fossili (come il gas naturale a basso costo in Messico rende gli investimenti solari meno giustificabili).

- Una certa mancanza di fiducia nella tecnologia, considerata relativamente nuova.

- Diminuzione o esclusione degli incentivi statali per alcune applicazioni o tecnologie (ad esempio, la riduzione del 30% dei sussidi ISDE (Investimenti per la Sostenibilità e lo Sviluppo Energetico) nei Paesi Bassi, che ha ridotto di un po’ il mercato nazionale della tecnologia, oppure l’esclusione dell’essiccazione agricola dal programma di sussidi in Germania).

- Tempi più lunghi per la pianificazione e l’implementazione di impianti di grandi dimensioni.

- Ritardi nell’implementazione di progetti significativi.

- La difficile verifica dei dati, in particolare in Cina.

- La concorrenza con i costi decrescenti del fotovoltaico e i prezzi dell’elettricità bassi nelle ore con più sole, che hanno spinto alcune aziende a cambiare il proprio focus impiantistico.

Tuttavia, esistono anche diverse potenzialità e fattori trainanti per lo sviluppo del SHIP:

- Lo sviluppo dinamico del mercato globale e il record di capacità raggiunti nel 2024.

- Un aumento del numero di sviluppatori di progetti attivi.

- La diversificazione geografica con installazioni in un numero maggiore di paesi.

- L’implementazione di normative che richiedono l’uso di acqua calda in specifici settori, come le lavanderie commerciali anche presso gli ospedali (Messico).

- Un impegno più forte verso la decarbonizzazione da parte delle grandi aziende industriali, spinte anche dagli obiettivi ESG (Environmental, Social, and Governance).

- L’espansione del SHIP in nuove aree geografiche come l’America Latina.

- L’uso crescente dei contratti di fornitura di calore, che possono facilitare l’adozione per i clienti industriali.

- La forte domanda in settori specifici come l’industria alimentare.

- L’uso di metodologie di previsione più affidabili che ponderano i progetti in base alla probabilità di realizzazione.

In sintesi, il mercato SHIP si trova in una fase di crescita, spinto da grandi progetti in specifiche aree geografiche come il Cile e la Cina e dall’interesse in settori come l’industria alimentare.

Nonostante le sfide legate ai prezzi dell’energia fossile e ai quadri normativi, l’impegno per la decarbonizzazione e l’evoluzione dei modelli di business (come i contratti di fornitura di calore) offrono un notevole potenziale per l’espansione futura.

nella foto in alto: impianto solare termico dell’azienda G2 Energy realizzato in Olanda presso coltivatore di bulbiThe post Calore solare per l’industria: un mercato in espansione tra opportunità e ostacoli first appeared on QualEnergia.it.