All’orizzonte un un nuovo equilibrio valutario globale? La view di Generali AM

Scott Bessent, nuovo secretario del Tesoro americano, ha più volte ribadito nei mesi scorsi la propria volontà di essere un attore in un possibile nuovo accordo per ribilanciare le economie mondiali. In breve, l’intesa prevederebbe la rivalutazione delle valute dei paesi con bilancia commerciale positiva, in particolar modo Cina, Giappone ed Europa, contro il dollaro,... Leggi tutto

Scott Bessent, nuovo secretario del Tesoro americano, ha più volte ribadito nei mesi scorsi la propria volontà di essere un attore in un possibile nuovo accordo per ribilanciare le economie mondiali. In breve, l’intesa prevederebbe la rivalutazione delle valute dei paesi con bilancia commerciale positiva, in particolar modo Cina, Giappone ed Europa, contro il dollaro, questo a fronte della mancata imposizione di tariffe da parte degli Usa o della loro fornitura di sicurezza militare.

Bessent fa riferimento a due accordi, passati alla storia come il Plaza ed il Louvre accord. Il primo è accaduto nel 1985 quando le maggiori economie dell’epoca si sono riunite a New York, nel Plaza Hotel, con l’obbiettivo di deprezzare il dollaro, troppo forte all’epoca rispetto al marco tedesco ed allo yen giapponese, per correggere lo squilibrio commerciale americano, situazione simile a quella attuale. Il dollaro si indeboli’ notevolmente negli anni successivi aiutando gli USA ad aumentare le proprie esportazioni. Il successo fu tale che si dovette procedere ad un secondo accordo, accaduto al Hotel Louvre a Parigi nel 1987, e finalizzato a fermare l’eccessivo deprezzamento del dollaro conseguente al precente accordo. Questi due accordi rappresentano due eposidi di cooperazione internazionale per correggere gli squilibri economici.

Ma sarebbe possibile oggi un nuovo accordo? La cooperazione sembra passata di moda sotto la pressione della nuova amministrazione Trump, ma gli obbiettivi rimangono. La nuova amministrazione vorrebbe un dollaro piu’ debole, per potere riequilibrare la propria bilancia commerciale e poter sostenere la capacità produttiva nazionale, dopo anni di delocalizzazione. In realtà gli Stati Uniti hanno trovato il modo di indurre tale cambiamento senza alcun accordo esplicito.

La posizione americana sull’Ucraina e sulla Nato hanno indotto l’Europa ad accelerare le spese militari. In particolar modo le misure annunciate in Germania dal prossimo cancelliere Merz rappresentano un cambio strutturale per l’economia Europea. Dopo anni di austerità, la Germania ha deciso di cambiare pagina e lanciare un grande piano infrastrutturale e di rilancio della spesa militare.

Tale annuncio si muove nella direzione desiderata dagli Stati Uniti. L’Europa crescerà di piu’, la BCE sarà costretta a tenere i tassi piu alti e l’Euro tenderà ad apprezzarsi. E’ quello che sta accadendo sui mercati finanziari da inizio anno, con il differenziale dei tassi decennali tra Usa e Germania passati dai 220bp agli attuali 145, con l’Euro passato da 1.0350 a 1,09 e con le borse europee che hanno iniziato a sovrapperformare quella americana.

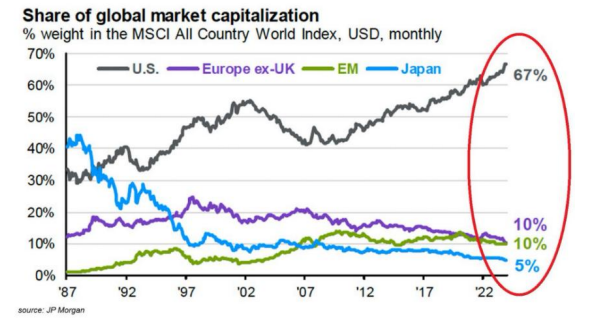

Dopo anni di sovrapperformance della Borsa Usa, arrivata a pesare quasi il 70% circa negli indici mondiali, e del dollaro si potrebbe assistere ad una inversione strutturale. Sarebbe un inizio. In una fase in cui le politiche fiscali sono piu’ importanti delle politiche monetarie, fenomeno conosciuto con il nome di fiscal dominance, questo cambiamento ha gli elementi per impattare notevolmente le performance dei diversi asset finanziari nei prossimi anni.

Sul mondo valutario questo cambio dovrebbe comportare un dollaro piu’ debole a fronte di una rivalutazione dello yen, dell’euro e della divisa cinese. A beneficiarne non sarebbe solo l’euro, ma anche le divise dei paesi piu’ fortemente collegati alla zona Euro, come le divise scandinave o dei paesi dell’Europa centro-orientale.

Naturalmente se questo sarà il trend non sarà una linea retta ma controtrend anche forti sono possibili. La debolezza del dollaro potrebbe essere favorita da due fenomeni. Il primo è il possibile disinvestimento di asset americani da parte di investitori stranieri. La lunga serie di trades deficits negli USA ha come contraltare un accumulo di asset americani da parte degli investitori internazionali.

Gli investitori internazionali sono oggi sovraesposti agli asset americani. Se la prospettive di svalutazione del dollaro o di una sottoperformance di questi asset rispetto agli omologhi internazionali dovesse continuare potrebbe indurre al rimpatrio di tali assets con la conseguente svautazione della divisa americana.

Inoltre Paesi esteri potrebbero decidere di indurre il rimpatrio di questi assets per finanziare spese infrastrutturali o spese pubbliche come quelle annunciate dalla germania recentemente. Macron è stato esplicito sulla necessità dell’Europa di investire meno negli USA e piu’ in Europa per finanziare questi progetti. Il secondo è rappresentato per la riduzione del peso degli Usa negli indici Azionari globali. Come detto, il peso della borsa americana è aumenta notevolmente negli anni, obbligando investitori passivi o legati a benchmark a investire in assets in dollari.

Se questi asset dovessero iniziare a sottoperformare il peso negli indici dovrebbe ridursi nel tempo provocando un deflusso dagli investimenti dal dollaro. Giappone e Cina potrebbero essere indotti a rivalutare le proprie valute o direttamente o indirettamente come accaduto all’Europa. In tal senso i recenti annunci da parte delle autorità cinesi per sostenere il consumo interno vanno in questa direzione. Il tutto in linea con quanto desiderato oggi dalla nuova amministrazione americana; programma che va incontro più agli interessi dell’americano medio, base elettorale di Trump e meno di Wall Street.

Se questo dovesse accadere un prossimo target di medio periodo (3-6 mesi) per il Dollar index (indice sintetico del dollaro contro le altre valute) potrebbe essere la soglia di 100 e successivamente area 97, con una discesa ulteriore del dollaro di 3 e 6% dai livelli attuali di 103.60.

A cura di Stefano Fiorini, global fixed income fund manager di Generali AM