AI e Mercati. Capati, Alliance Bernstein: «Ancora fondamentale, ma con dei distinguo…»

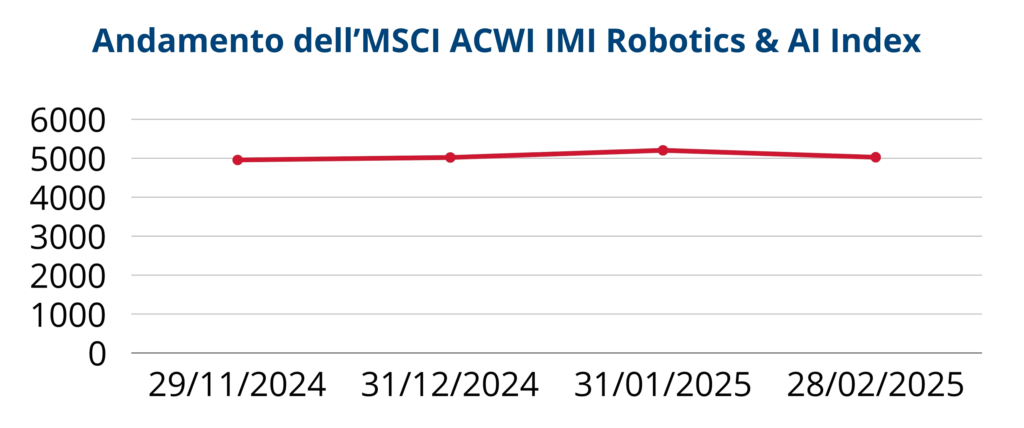

Cambio di passo per l’AI. Il purosangue che ha trainato i Mercati – specialmente quello americano – negli ultimi anni, si trova di fronte a un ostacolo. L’indice MSCI ACWI IMI Robotics & AI Index, che misura l’andamento del settore a livello globale, perde il 4,4% nei primi due mesi del 2025, dopo aver acquistato […] L'articolo AI e Mercati. Capati, Alliance Bernstein: «Ancora fondamentale, ma con dei distinguo…» proviene da ilBollettino.

Cambio di passo per l’AI. Il purosangue che ha trainato i Mercati – specialmente quello americano – negli ultimi anni, si trova di fronte a un ostacolo. L’indice MSCI ACWI IMI Robotics & AI Index, che misura l’andamento del settore a livello globale, perde il 4,4% nei primi due mesi del 2025, dopo aver acquistato oltre il 48% nei 24 mesi precedenti. Gli analisti parlano di ritracciamento, a indicare un movimento di prezzi che va in direzione opposta alla precedente. Difficile dire se si tratti di un fenomeno di minore entità prima di una ripresa oppure di un trend destinato a restare.

Emblematico il caso di NVIDIA, campione indiscusso dell’AI-mania dei mesi passati: da gennaio arresta la sua crescita da capogiro con un calo che vale il 16,5% in meno in due mesi e mezzo. Il tutto a dispetto di risultati annuali fuori dal comune: fatturato di 39,33 miliardi e in crescita del 77,9% rispetto all’anno precedente. Potrebbe essere un segnale di un generale riassestamento delle quotazioni a livelli più vicini ai fondamentali: va ricordato che la capitalizzazione di NVIDIA resta in zona 3 triliardi, con un rapporto price/earnings superiore a 40. Numeri che cominciano forse a sembrare alti, alla luce della generale incertezza del periodo. E di certo, fattori contingenti e ultime notizie di attualità non contribuiscono a calmare le acque.

«Credo che il 2025 si possa distinguere, ad oggi, in due momenti: c’è un prima dell’insediamento del Presidente Trump e un dopo», dice a il Bollettino Fabrizio Capati, Sales Director di Alliance Bernstein.

Cosa è cambiato?

«Abbiamo visto un’ondata positiva, un vero e proprio effetto Trump a partire dalle elezioni fino all’insediamento. Dopodiché, man mano che cominciavano a essere emessi i primi ordini esecutivi, il Mercato li ha presi dapprima alla leggera, poi sempre più sul serio. Dopodiché, a gennaio il caso DeepSeek ha contribuito ad aumentare il nervosismo sui Mercati, per poi arrivare a questa fase in cui la volatilità è esplosa arrivando a 27 – parlo del Volatility Index dell’S&P 500 – che non è un livello allarmante, ma mostra come i Mercati tornino a fare il loro mestiere, cioè scendere e salire. All’interno di questa dinamica, parliamo dell’intelligenza artificiale e dei cosiddetti Magnifici 7 (Alphabet, Amazon, Apple, Microsoft, Meta Platforms, NVIDIA, Tesla), a nostro avviso è opportuno cominciare a guardare alle diverse realtà in maniera più distaccata, puntando sempre sul fattore qualità all’interno del portafoglio. E questa è un’indicazione che prescinde sia dai settori, sia dalla regione»

Nel 2025 l’intelligenza artificiale potrà continuare a essere dominante come tema sui Mercati come lo è stata nel 2023 e nel 2024?

«Io farei dei distinguo: in termini di AI come “rivoluzione industriale” e strumento per ottenere una maggiore efficienza in processi e produzione, nulla è cambiato. Da un punto di vista strettamente finanziario, in relazione alla capacità dei titoli legati all’AI di attrarre flussi, quello cui stiamo assistendo è un riallineamento delle quotazioni ai fondamentali delle aziende che, da che esistono i Mercati finanziari, è un fatto abbastanza sano. Anche per questo, il Mercato statunitense continua a essere interessante, con occasioni molto più ampie rispetto a quelle limitate al settore dell’intelligenza artificiale».

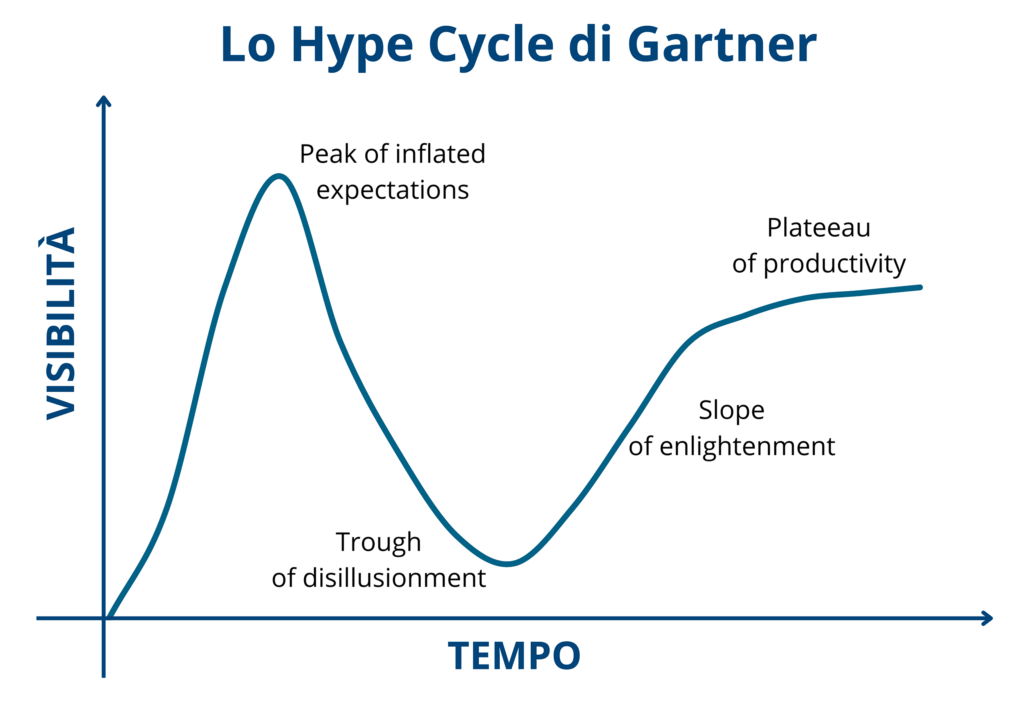

Uno dei modelli più popolari per mappare il percorso di un’innovazione tecnologica è lo Hype Cycle di Gartner. Secondo questa teoria, dopo un primo innesco (Technology Trigger) i Mercati corrono fino a un Picco delle aspettative gonfiate (Peak of Inflated Expectations). Da lì, si scende in una Fossa della disillusione (Trough of Disillusionment) per poi risalire attraverso la Salita dell’illuminazione (Slope of Enlightenment). Abbiamo appena passato il picco e stiamo dirigendoci nella fossa?

«Parlare di sentiment è sempre un po’ delicato, perché nessuno ha la sfera di cristallo. Di certo, possiamo vedere in questo momento che l’indice VIX, che misura più da vicino il sentiment degli investitori, è salito. È difficile stabilire a che momento del ciclo ci troviamo, ma si può dire che gli ultimi ritracciamenti dell’S&P 500 storicamente sono stati tutti ottime occasioni di ingresso rispetto a inversioni di ciclo».

Si parlava di un allargamento del campo dei titoli favoriti dai Mercati, in particolare quello americano. Si tratta di un processo che potrebbe favorire imprese di dimensioni minori?

«Stiamo vedendo un riassestamento del focus degli investitori: non tanto verso imprese a media e piccola capitalizzazione, ma verso settori high cap non pienamente valorizzati dal punto di vista finanziario, nonostante abbiano prodotto continuamente utili negli ultimi anni. Una cosa importante da trasmettere secondo me è questa: nel momento in cui parliamo di allargamento, s’intende l’inclusione di aziende utilizzatrici, oltre a quelle produttrici di intelligenza artificiale, da selezionare sempre attraverso un approccio disciplinato. A testimonianza di ciò, siamo a un punto di flesso in cui l’attenzione dei Venture Capital si sta spostando dai fabbricanti di infrastrutture per l’AI – chi produce semiconduttori, storage e l’energia che serve ad alimentare il sistema – a chi la utilizza nell’efficientamento dei suoi processi aziendali. Stiamo parlando di guardare oltre l’information technology, prestando più attenzione ad altri ambiti».

Cosa intende quando parla di fare qualche distinguo in più, in termini di asset allocation?

«L’indicazione che possiamo trarre per i nostri clienti è che, se negli ultimi mesi comprare una qualsiasi gestione passiva all’interno del Mercato statunitense significava poter generare rendimenti positivi per il portafoglio, questo ora potrebbe non funzionare più. Se sposiamo l’idea che da questo momento bisognerà avere un occhio differente a seconda delle singole aziende, probabilmente il modello di investimento utilizzato negli anni passati non sarà più valido per il prossimo periodo».

Potremmo assistere anche a uno spostamento geografico dell’attenzione degli investitori, dal Nord America – che finora domina il settore AI – ad altre geografie?

«Parliamo sempre di Mercati finanziari, quindi di flussi che cercano rendimenti positivi. Da un punto di vista geografico, quello che stiamo osservando da inizio anno sono capitali che si sono mossi dagli Stati Uniti per andare su Mercati che erano sottopesati all’interno dei portafogli, primo fra tutti l’Europa».

Quali sono i comparti utilizzatori di AI che potrebbero beneficiare maggiormente di questo ritracciamento del Mercato, da un punto di vista finanziario?

«Sicuramente uno dei settori che vediamo ora sottoprezzato, ma con incredibili potenzialità in termini di intelligenza artificiale, è quello Healthcare. Non a caso, da inizio anno ha avuto una performance diametralmente opposta a quella dell’information technology. Un’indicazione forte del fatto che ci sono aziende che hanno continuato a produrre utili non venendo comprate dal Mercato, mentre ora si torna a comprarle. Questo soprattutto per quanto riguarda gli Stati Uniti. Nel momento in cui invece allarghiamo un po’ lo sguardo al vecchio continente, è ovvio che le cose cambino. Qui il game changer del momento è stata la chiamata fatta dall’Europa per una difesa comune, che naturalmente va a beneficiare un settore specifico. Quella può essere un’indicazione forte e imprevista derivante da un vero e proprio cambio di paradigma».

Ci si aspetta di trovare ampie possibilità di applicazione per l’AI nella difesa?

«È un settore che dovrà rispondere a una chiamata contingente che si è presentata: sicuramente può essere un’occasione per il 2025. D’altronde, storicamente il settore degli armamenti è stato uno di quelli più innovativi».

Una novità dirompente sul fronte AI in questi primi mesi dell’anno è stato l’avvento del chatbot cinese DeepSeek, che sembra in grado di competere con ChatGPT, ma a fronte di un fabbisogno di capitali molto più basso. Qual è il vostro punto di vista sulla vicenda?

«È stato un caso che ha abbastanza fatto scalpore, per poi dopo risolversi con meno conseguenze rispetto a quanto sembrasse. Secondo noi è rilevante da due punti di vista: nel breve termine, l’adozione di modelli di intelligenza artificiale a costo più basso significa avere un Mercato più competitivo e più aziende che possono accedere a una tecnologia ad alto potenziale di efficientamento. Per questo, la lezione più importante nell’esperienza DeepSeek è un maggior grado di efficienza, derivante dalla maggiore competizione che nuovi sfidanti lanciano ai monopolisti di Mercato. Un altro aspetto, invece, guardando un pochino più dall’alto e un pochino più a lungo termine, è un tema di competenze. Il risvolto più interessante del fenomeno DeepSeek è il fatto che sia stato sviluppato da ingegneri cinesi che hanno studiato in Cina e che scientemente e orgogliosamente hanno messo a fattor comune le loro conoscenze per sfidare rivali non cinesi. Questo porta a sua volta benefici per il Mercato, perché implica un ulteriore aumento della competitività».

Un’altra variabile chiave per leggere l’andamento dei Mercati in questo periodo sono le decisioni del nuovo Presidente degli Stati Uniti Donald Trump. Se dovesse fare una previsione, l’operato di Trump potrebbe avere un effetto positivo o negativo sul settore AI?

«Il punto fondamentale è questo: i Mercati seguono attentamente l’evolversi delle nuove politiche alla Casa Bianca, lo si vede dall’aumento di volatilità cui abbiamo assistito nell’ultimo periodo. Come già accennavo, però, ciò non cambia le nostre proiezioni sulla crescita degli Stati Uniti. Per ora, quando si parla degli effetti economici delle politiche USA bisogna distinguere tra quelli generati dalle tariffe già implementate e quelli derivanti, potenzialmente, dai dazi annunciati e non ancora applicati. Per capire quali settori subiranno le conseguenze maggiori, bisogna guardare alle misure analoghe già introdotte, ma in minor misura, dalla prima amministrazione Trump: il copione è lo stesso».

Anche le decisioni di politica monetaria potrebbero avere un influsso importante sui listini. L’insediamento del nuovo presidente cambia qualcosa, in questo ambito?

«Credo che la Federal Reserve continuerà la sua traiettoria indipendentemente da quanto accade alla Casa Bianca, con un monitoraggio costante dei prezzi. Per di più, storicamente i prezzi statunitensi tendono a essere poco affetti da dazi sulle importazioni, in quanto più concentrati sui consumi domestici. In generale, però, mi sembra sia troppo presto per dare delle valutazioni precise su quello che verrà». ©