Tyle alkoholu sprzedaje się podczas sezonu grillowego. Poznaj najnowsze dane NielsenIQ

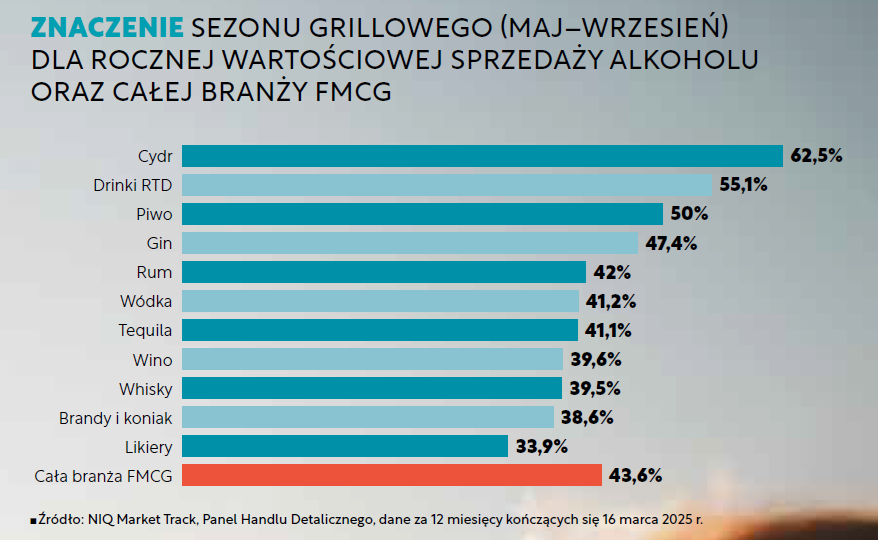

Piwo, ale też cydr oraz drinki gotowe do spożycia to kategorie alkoholi, które łączy nie tylko stosunkowo niska, a czasami zerowa zawartość alkoholu. Każda z nich swoje pięć minut ma w sezonie określanym mianem grillowego lub letniego. Na okres od początku maja do końca września przypada od 50 do przeszło 60 proc. ich sprzedaży.

Sezon spotkań przy grillu lub ognisku jest kluczowy nie tylko dla branży mięsnej i przyprawowej, ale też dla browarniczej. Dowód? W okresie od maja do września 2024 r. Polacy kupili ok. 17,7 mln hektolitrów piwa, wydając na nie 11,7 mld zł. Oznacza to, że owych pięć miesięcy odpowiadało za 50 proc. rocznej sprzedaży tego napoju zarówno w ujęciu wolumenowym, jak i wartościowym. To o niemal 7 p.proc. więcej niż średnio dla całej branży FMCG.

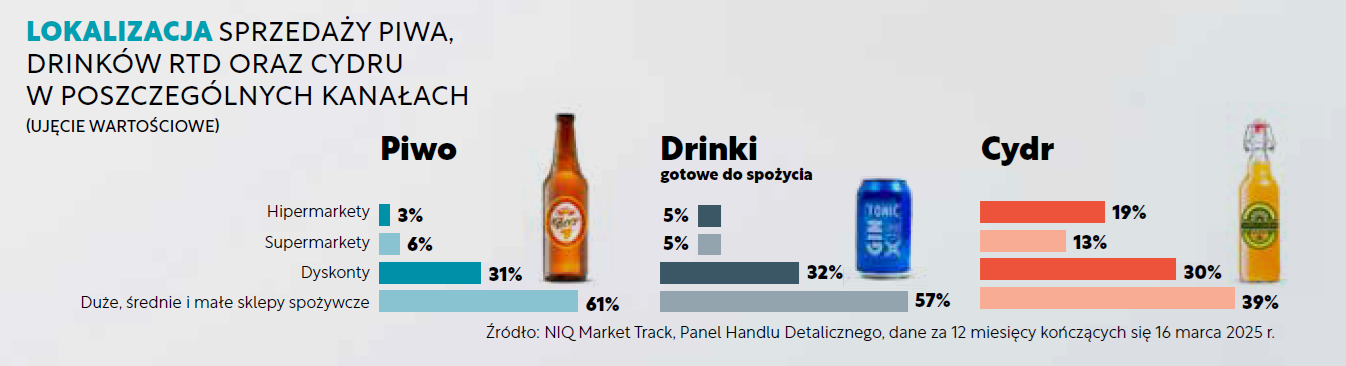

W odróżnieniu od całej branży FMCG, w kategorii piwa okres ten nie przynosi spadku znaczenia sklepów wielkoformatowych na rzecz mniejszych sklepów spożywczych – struktura sprzedaży pod względem kanałów jest zbliżona do tej obserwowanej w pozostałych miesiącach roku.

Czas smakowania

Waga sezonu grillowego dla kategorii piwa pozostaje duża i w zasadzie niezmienna. W ciągu ostatnich lat sprzedaż piwa w miesiącach od maja do września zwiększyła się o 0,5 p.proc. pod względem wielkości i o 1,4 p.proc. pod względem wartości. Trzeba przy tym zauważyć, że jest on najbardziej istotny dla piw smakowych. Na wspomniane miesiące przypada aż 60 proc. ich sprzedaży zarówno pod względem wartości, jak i wielkości. Udział tego okresu w wolumenie rocznej sprzedaży piw kwaśnych (piw, których kwaśny cierpki smak jest celowo osiągany w procesie warzenia, ich najbardziej znanymi reprezentantami są piwa belgijskie – red.) dorównuje piwom smakowym.

Po drugiej stronie spektrum mamy natomiast portery, stouty i inne piwa górnej fermentacji. W ich przypadku miesiące od maja do września odpowiadają za ok. 41 proc. wartości sprzedaży generowanej w całym roku. Wolumenowa sprzedaż przypadająca na ten okres także jest w ich przypadku znacznie poniżej średniej dla kategorii.

Coś za coś

W miesiącach od maja do września na półkach z piwem pojawia się wiele nowości. Produkty te można podzielić na dwie grupy. Jedna z nich obejmuje propozycje, które na pierwszy rzut nie różnią od tych o ustabilizowanej pozycji na rynku – mają nieznacznie zmienioną recepturę bądź obniżony poziom alkoholu. Druga grupa to faktyczne nowości, czyli produkty, które wcześniej nie były dostępne na rynku, i tu nadal królują piwa smakowe o coraz bardziej wyrafinowanych walorach, często przypominające wyszukane koktajle. Trzeba jednak zauważyć, że nowości nie tyle pozwalają kategorii rosnąć, ile chronią ją przed spadkami. Piwa, których nie było na rynku w 2023 r., ale w sezonie letnim 2024 już się sprzedawały, w głównym stopniu niwelowały spadki odnotowane przez pozostałe produkty.

Cydr trafia pod strzechy

Kategorią jeszcze bardziej niż piwo związaną z sezonem grillowym jest cydr. Miesiące od maja do września odpowiadają za niemal 63 proc. wolumenu jego sprzedaży. Dodatkowa jest to też jedna z tych kategorii alkoholowego rynku, które wykazują się największą dynamiką. W ciągu ostatnich 52 tygodni kończących się na połowie marca 2025 r. wielkość sprzedaży cydru urosła o 20 proc. Wartościowo kategoria również rozwija się dwucyfrowo. Te wzrosty są generowane głównie przez warianty smakowe. Klasyczne cydry na bazie jabłek czy gruszek odnotowują spadki sprzedaży.

Za jedną trzecią wolumenowej sprzedaży cydru odpowiadają dyskonty. Jest to też format sklepów, który odnotowuje największe wzrosty, a tym samym jeszcze bardziej umacnia swoją pozycję kosztem innych formatów. Warto też odnotować, że kategoria najszybciej rozwija się w najmniejszych miejscowościach, liczących do 20 tys. mieszkańców. Już co trzeci litr cydru jest sprzedawany właśnie tam.

Ready to drink, ready to buy

Dynamikę wyższą niż cydr notują drinki/koktajle gotowe do spożycia (RTD), przy czym boom na nie utrzymuje się od co najmniej dwóch lat. W okresie 12 miesięcy kończących się na 16 marca 2024 r. wartość sprzedaży produktów z tej kategorii wzrosła o 29,5 proc. Z kolei w analogicznym okresie kończącym się na 16 marca 2025 r. skoczyła ona aż o 34,5 proc. Najdynamiczniej rośnie sprzedaż gotowych drinków na bazie napojów typu cola, a także tych inspirowanych koktajlami, zwłaszcza takimi jak mojito czy spritz.

Co ważne, dwucyfrowe wzrosty w sprzedaży RTD odnotowują wszystkie formaty sklepów. Najszybciej rozwija się ona w supermarketach, są to jednak wzrosty z niższego pułapu. Supermarkety odpowiadają za nieco ponad 5 proc. wartości sprzedaży drinków gotowych do spożycia. Wyniki dyskontów, przy dynamice nieco poniżej dynamiki supermarketów i co trzecim litrze sprzedanym właśnie w nich, są równie imponujące. Handel małoformatowy odpowiada za ponad połowę sprzedaży RTD, jednak jego znaczenie spada na korzyść dwóch wyżej wspomnianych kanałów.

W przypadku tej kategorii sezon letni także jest kluczowy, ponieważ ok. 55 proc. wartości i wielkości sprzedaży jest generowane właśnie w tym okresie.

Skąd boom na gotowe?

Próbując wyjaśnić tak duży wzrost popytu na drinki gotowe do spożycia, należy stwierdzić, że mają one wiele atutów, które właśnie teraz mogą szczególnie przemawiać do kupujących.

Mimo że nastroje konsumenckie się poprawiają, nadal 37 proc.* Polaków twierdzi, że aby poradzić sobie z domowym budżetem, będzie ograniczać wyjścia do barów i restauracji. Chęć odtworzenia idealnych drinków w domowych warunkach może zachęcać ich do częstszego sięgania po RTD. Konsumenci bardziej wrażliwi cenowo, chcąc ograniczyć duży jednorazowy wydatek związany z zakupem butelki mocnego alkoholu, a jednocześnie nie odmawiać sobie dostępu do niego, też mogą wybierać drinki gotowe do spożycia, które per sztuka są tańsze. Kategoria ta może okazać się równie interesująca dla konsumentów, dla których istotne jest ograniczanie i kontrola ilości spożywanego alkoholu. Z kolei coraz bogatszy asortyment drinków gotowych do spożycia w połączeniu z poprawą ich receptur i walorów smakowych odpowiadają ciekawskiej naturze Polaków. Co czwarty** Polak bowiem deklaruje, że uwielbia próbować nowych rzeczy i ciągle poszukuje nowych produktów oraz marek.

* NIQ Consumer Outlook, guide to 2025, September 2024, Q4A. Looking ahead, how will you manage your spending in the next 12 months?

** NIQ Shopper Trends 2024.

Wszystkie inne dane przytoczone w tekście pochodzą z NIQ Market Track, Panel Handlu Detalicznego obejmujący całą Polskę, jako sumę rynków: hipermarkety; supermarkety; dyskonty; duże, średnie i małe sklepy spożywcze; kioski; stacje benzynowe

***

Powyższy artykuł w pierwszej kolejności opublikowany został w nr 2/2025 magazynu "Wiadomości Handlowe". Zostań naszym prenumeratorem.