![[SPOILER] Assassin's Creed Shadows: come sbloccare Yasuke, il samurai](https://images.everyeye.it/img-notizie/-spoiler-assassin-s-creed-shadows-come-sbloccare-yasuke-samurai-v5-787601-800x600.webp?#)

S&P 500: ecco perché le valutazioni non sarebbero ancora troppo alte e dove trovare le opportunità

“Molti investitori oggi sono preoccupati per le valutazioni azionarie, ma i loro timori potrebbero essere eccessivi“. Parola di Scott Helfstein, Head of Investment Strategy di Global X, che di seguito spiega le ragioni dell’affermazione. In base a molti parametri, l’economia statunitense è sana e non vi sono segnali di recessione nonostante il rialzo dei tassi.... Leggi tutto

“Molti investitori oggi sono preoccupati per le valutazioni azionarie, ma i loro timori potrebbero essere eccessivi“. Parola di Scott Helfstein, Head of Investment Strategy di Global X, che di seguito spiega le ragioni dell’affermazione.

In base a molti parametri, l’economia statunitense è sana e non vi sono segnali di recessione nonostante il rialzo dei tassi. La tenuta del mercato del lavoro continua a sostenere il sentimento e la spesa dei consumatori, la leva finanziaria delle famiglie è ancora relativamente contenuta e le condizioni finanziarie, tornate ai livelli dell’ottobre 2021, sono allentate. I tassi di interesse nella parte media e lunga della curva dei rendimenti si sono riprezzati dall’autunno 2024, ma la crescita nominale sembra abbastanza forte da compensare questo movimento.

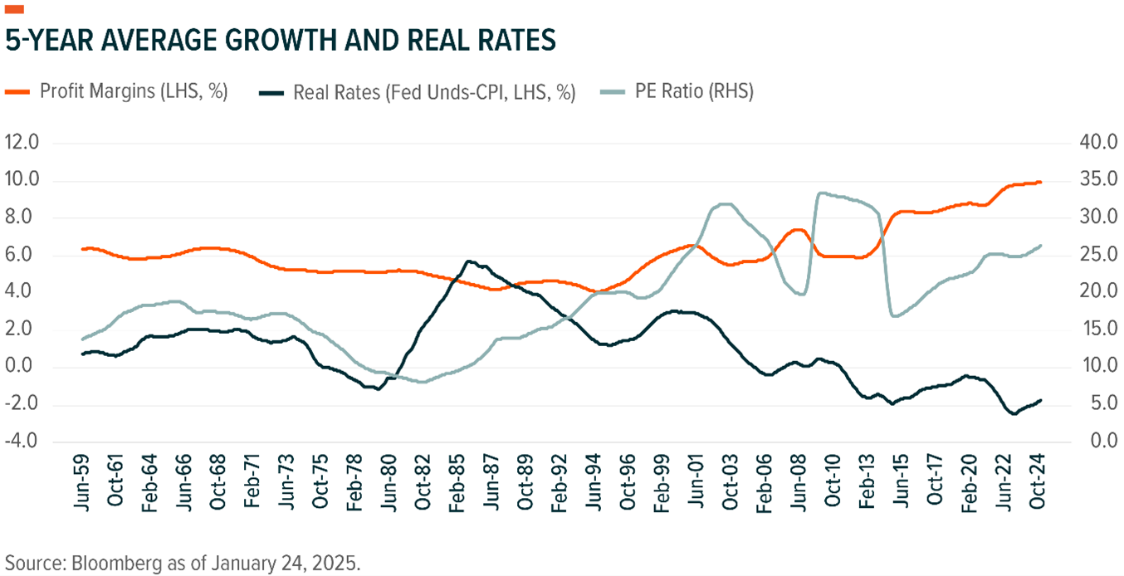

L’aumento dei tassi reali può frenare l’attività delle imprese, ma finora questo rischio non si è concretizzato. Nonostante i tassi d’interesse superiori al 5% da oltre un anno, le aziende non sono mai state così profittevoli. Sin dal secondo trimestre 2021 i margini di profitto trimestrali sono superiori al 12%, ben al di sopra della media del 10% degli anni 2010. Forze potenti spingono verso una maggiore efficienza delle società a grande capitalizzazione, che si ripercuote sulle valutazioni. L’idea che i multipli siano vincolati da un range e che quindi si contraggano inevitabilmente dopo aver raggiunto un tetto massimo è errata: storicamente, i multipli tendono ad aumentare nel tempo, seguendo i margini.

Certo, c’è il rischio che i fondamentali si indeboliscano e che i margini di profitto non si mantengano su questi livelli. Ma non c’è motivo di ipotizzare una reversione verso la media: i margini di profitto di quasi tutti i settori sono migliorati negli ultimi 20 anni, grazie all’innovazione aziendale e alla tecnologia che guida il cambiamento nell’economia.

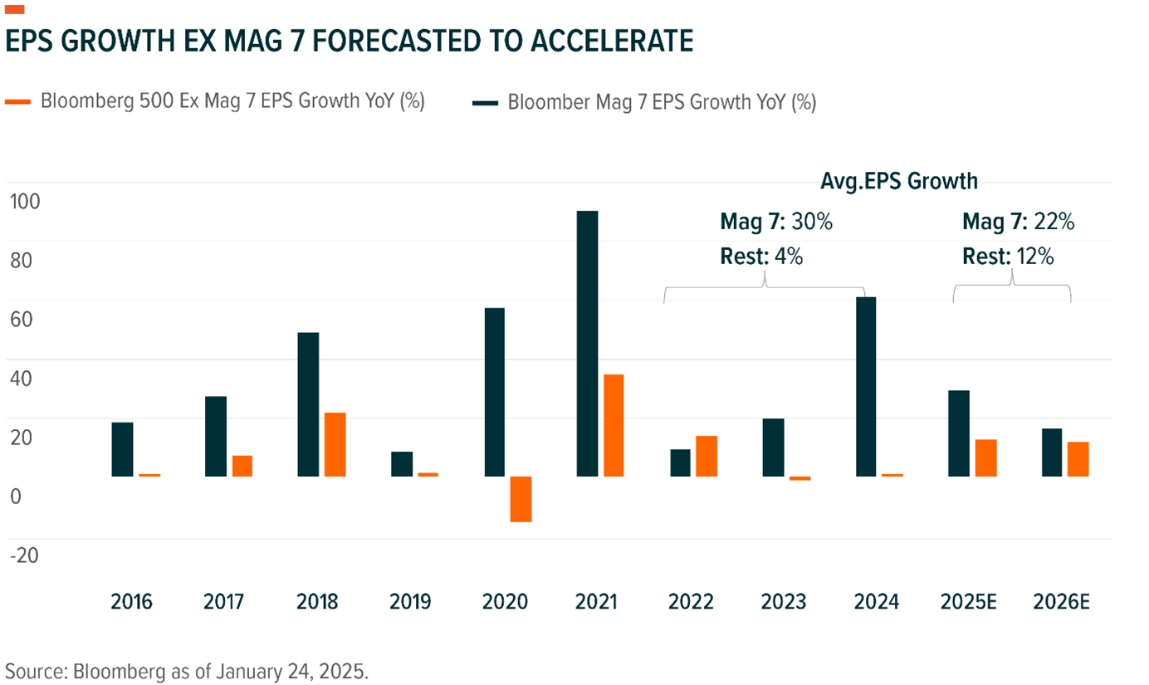

Un altro rischio potenziale è la concentrazione del mercato e l’importanza relativa delle mega-cap tech. È interessante notare però che è già in atto un allargamento, evidenziato dal miglioramento dei margini di profitto in tutti i settori. Al di là delle Magnifiche Sette, le altre 493 società dell’S&P 500 hanno registrato una crescita media dell’EPS di appena il 4% negli ultimi tre anni, rispetto al 33% delle Mag 7. Nel 2025 e 2026, l’EPS delle 493 dovrebbe raggiungere il 12%, riducendo il divario con le mega-cap, il che contribuirebbe a migliorare la stabilità e l’equilibrio da un punto di vista fondamentale.

L’analisi di GlobalX indica che le valutazioni dei principali indici sembrano ragionevoli, ma anche che alcuni temi di investimento possono offrire solidi fondamentali a valutazioni interessanti. “Gli investitori possono trovare opportunità nei temi che scambiano a valutazioni inferiori all’S&P 500, ma con fondamentali in miglioramento; oppure che hanno valutazioni ai livelli dell’S&P 500, ma fondamentali migliori; infine, quelli con valutazioni leggermente più alte, ma allo stesso tempo con fondamentali superiori“, sostiene Helfstein, che di seguito illustra alcuni esempi.

Valutazioni inferiori allo S&P 500 e fondamentali in miglioramento

I temi che rientrano in questa categoria sono l’elettrificazione, il 5G e l’Internet of Things, lo sviluppo infrastrutturale e le tecnologie della difesa.

L’elettrificazione e il fabbisogno energetico futuro sono al centro dell’attenzione in un contesto di crescita dell’IA. Si prevede che la domanda di energia elettrica negli Stati Uniti aumenterà del 47% entro il 2040, creando la necessità di una maggiore capacità e di miglioramenti alla rete elettrica. I margini di profitto dovrebbero essere di un paio di punti inferiori all’indice generale e rappresentano il motivo dello sconto di valutazione.

Anche le società del 5G e dell’Internet of Things sono legate all’adozione dell’IA e dell’automazione, pur vendendo a sconto rispetto all’S&P 500. Il legame con le fabbriche intelligenti e le applicazioni industriali rimane poco apprezzato, con un potenziale raddoppio delle vendite del settore da circa 25 miliardi di dollari a 50 miliardi di dollari entro il 2029.

Lo sviluppo infrastrutturale e la tecnologia della difesa sono invece legati alla competitività degli Stati Uniti e al sostegno bipartisan del governo. I fondamentali del tema dello sviluppo infrastrutturale sono in ritardo rispetto allo S&P 500, ma l’automazione e la tecnologia potrebbero portare a una significativa efficienza nei prossimi anni. Analogamente, l’integrazione dell’automazione e delle tecnologie intelligenti nella difesa potrebbe portare a una maggiore adozione di prodotti off-the-shelf che migliorano i margini.

Valutazioni in linea con l’S&P 500 ma fondamentali migliori

Le infrastrutture digitali, legate in particolare ai data center, dovrebbero garantire una crescita delle vendite e margini di profitto migliori rispetto all’S&P 500, ma al momento hanno valutazioni simili. I dati prodotti dall’IA e l’inferenza che ne deriva richiederanno ancora un notevole sviluppo. Le previsioni indicano che le aziende di infrastrutture digitali aumenteranno le vendite del 7% all’anno fino al 2026, con margini di profitto ben superiori a quelli dello S&P 500 (26%).

Valutazioni più alte ma fondamentali superiori

Fintech e AI & Big Data sono venduti con un modesto premium rispetto all’indice S&P 500, ma si prevede che nei prossimi due anni entrambi i temi registreranno una crescita delle vendite e dei margini di gran lunga superiore.

Il settore FinTech potrebbe trarre vantaggio da un contesto normativo meno rigido che crea opportunità per nuovi prodotti e tecnologie. Si prevede che la crescita delle vendite sia superiore a quella dell’intero mercato (12%) e che i margini di profitto siano del 17%. Anche le società di AI e Big Data continueranno a crescere a ritmo sostenuto. L’ondata di adozione dell’IA non accenna a diminuire, e si prevede che le società di questi segmenti aumenteranno le vendite del 15%, con margini di profitto a loro volta del 15 per cento.