L'immobiliare europeo quotato tocca il fondo: “Vediamo rendimenti potenziali superiori al 20%”

Dopo diversi anni difficili, i gestori del fondo DPAM B - Real Estate Europe Sustainable vedono un punto di svolta nel settore immobiliare quotato europeo. Grazie alle valutazioni interessanti e al recupero dei fondamentali, stimano rendimenti potenziali superiori al 20%. L'articolo L'immobiliare europeo quotato tocca il fondo: “Vediamo rendimenti potenziali superiori al 20%” proviene da FundsPeople Italia.

La tempesta vissuta dai REIT europei tra il 2020 e il 2023 ha lasciato il segno nella percezione degli investitori, ma anche opportunità che, secondo DPAM, non dovrebbero essere ignorate. "Abbiamo subito due crisi senza precedenti in un breve periodo di tempo: la pandemia, che ha colpito duramente uffici e retail, e lo shock dei tassi nel 2022. Ma i fondamentali si sono stabilizzati e si prevedono rendimenti superiori al 20% se si riduce l'attuale sconto sul valore patrimoniale netto", spiega Damien Marichal, co-gestore del fondo.

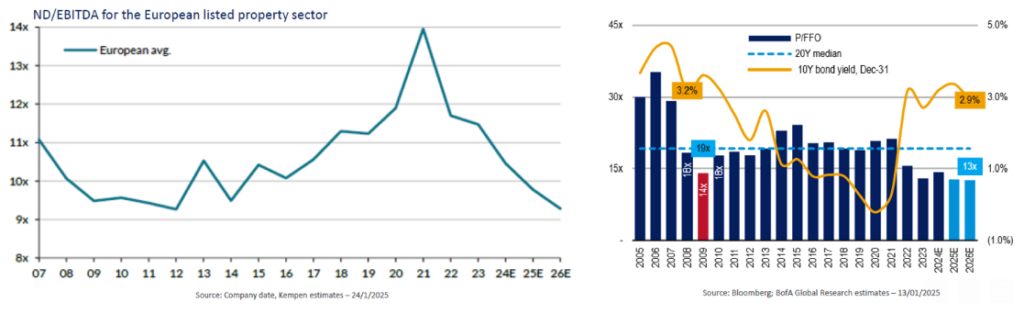

Attualmente il settore tratta con uno sconto medio del 32% rispetto al NAV, a livelli simili a quelli visti durante la COVID o la crisi del 2011. “Oggi stiamo acquistando edifici ben locati, affittati, con una buona visibilità degli affitti e ampi margini di guadagno a 68 centesimi di euro di valore patrimoniale netto”, aggiunge Olivier Hertoghe, co-gestore.

I gestori sottolineano che il ciclo correttivo è ormai concluso. Il calo delle valutazioni si è concentrato tra la seconda metà del 2022 e la prima metà del 2024, ma i dati recenti mostrano un ritorno alla crescita del NAV. In questo contesto, i gestori prevedono rendimenti annui del 9% nel lungo periodo, combinando dividendi e crescita del valore, con un potenziale aggiuntivo se lo sconto si riduce.

Driver consolidati e nuove leve

In termini di sottosettori, Marichal osserva che il fondo mantiene un chiaro orientamento verso la logistica e il retail, i segmenti che meglio combinano visibilità dei flussi e valutazioni ragionevoli. "La logistica è più costosa, con multipli di 14-15x, ma offre una forte crescita dei flussi di cassa. Il retail, invece, è molto economico - P/E vicino a 10, dividend yield del 7-8% - ed è in ripresa".

Gli uffici, invece, sono più cauti. "È un segmento ad alta intensità di investimenti, molto esposto al cambiamento strutturale del telelavoro e con un rischio di obsolescenza. Preferiamo essere sottopesati, anche se ci sono eccezioni a livello aziendale", afferma Hertoghe. Sottolinea inoltre che, all'interno di questo universo, rimarranno richiesti solo gli immobili ben posizionati, con una bassa impronta di carbonio e servizi aggiuntivi.

Oltre a questa esposizione di base, esistono altre leve di crescita selettiva che il team sta già iniziando a incorporare. Una di queste è l'incipiente investimento nei data center da parte delle società di logistica. “Non ci aspettiamo che raggiunga un peso settoriale del 5%, ma può incrementare il profilo di crescita di aziende come Merlin Properties, Segro o Tritax”, afferma Marichal.

Inoltre, i gestori prestano particolare attenzione all'evoluzione del settore sanitario e di quello residenziale per anziani, segmenti che hanno anch'essi subito una forte correzione, ma che offrono nuovamente valore. "Dopo una forte rivalutazione e i problemi operativi di COVID, i REIT specializzati sono passati da una quotazione di 30x a 10x. La domanda strutturale c'è. La sfida è garantire modelli sostenibili con il sostegno pubblico", spiegano.

Il mercato esagera i rischi e non vede la resilienza del settore

Nonostante il miglioramento dei fondamentali e le valutazioni interessanti, la percezione del settore è ancora profondamente appesantita dall'inerzia degli ultimi anni. "Molti investitori generalisti ci ignorano a causa della nostra bassa ponderazione negli indici o per paura dei tassi di interesse. Ma i tassi a lungo termine hanno iniziato a moderarsi e il costo medio del debito si è stabilizzato", afferma Olivier Hertoghe. A suo avviso, l'aggiustamento è già avvenuto e "il rendimento totale atteso - per reddito e crescita - è di circa il 9%. Se si aggiunge una possibile riduzione dello sconto, si può arrivare al 20-25%".

Il problema, a loro dire, è più psicologico che fondamentale. "Molti guardano il settore dallo specchietto retrovisore, ricordando gli ultimi cinque anni - in particolare il 2022, il peggiore dal 2008 - e suppongono che i prossimi cinque anni saranno uguali. Ma non sarà così. Il contesto è cambiato e le azioni hanno già scontato il peggio", afferma Marichal.

Lo dimostra il fatto che il settore è ancora scambiato con uno sconto del 32% rispetto al valore patrimoniale netto, anche se i NAV stanno tornando a crescere. “Non ha senso pagare 68 per un asset che vale 100 e che sta tornando a crescere positivamente”, sottolinea Hertoghe.

Visione selettiva, gestione attiva

Una parte fondamentale dell'approccio del fondo DPAM B - Real Estate Europe Dividend Sustainable è la sua filosofia attiva e selettiva. "Non investiamo in trader, ma solo in proprietari di asset. Ed evitiamo gli eccessi di leva finanziaria che hanno penalizzato società nordiche come le FFS", spiega Marichal. D'altro canto, accolgono con favore la disciplina osservata nei REIT britannici, con una leva finanziaria inferiore e una migliore gestione del bilancio.

A differenza degli ETF, la cui ponderazione è concentrata su pochi nomi, la loro strategia si basa su una costruzione diversificata, con un'attenzione particolare alle società di qualità, ai team di gestione forti e ai modelli resistenti. "Il settore è sufficientemente inefficiente perché la gestione attiva abbia senso. Nel nostro caso, cerchiamo di combinare i rendimenti con una minore volatilità", osservano. Secondo i loro dati, hanno ottenuto un rendimento annuo aggiuntivo del 3% con una volatilità inferiore di 3 punti rispetto alla media dell'indice.

L'articolo L'immobiliare europeo quotato tocca il fondo: “Vediamo rendimenti potenziali superiori al 20%” proviene da FundsPeople Italia.