/https://www.html.it/app/uploads/2025/05/apple-spyware.jpg)

Il Giappone e la sua Bilancia dei Pagamenti: ovvero la Spiegazione della particolarità del Sol Levante

Il Giappone ha una situazione un po' particolare, per cui la bilancia commerciale non è sempre attiva, ma quella commerciale no. Questo è il risultato di forti flussi finanziari derivanti da investimenti esteri. Quindi il Giappone ha un po' meno paura dei dazi L'articolo Il Giappone e la sua Bilancia dei Pagamenti: ovvero la Spiegazione della particolarità del Sol Levante proviene da Scenari Economici.

Immaginate un Giappone che, nonostante un deficit commerciale, riesce a vantare un surplus di partite correnti del 5% del PIL nel 2024, superando persino la Cina. Come è possibile? Ce lo spiega Brad Setser in un recente thread su X, con precisione e chiarezza.

Partiamo dal grafico iniziale: dal 2011 al 2024, il saldo del conto corrente giapponese è cresciuto costantemente, arrivando al 5% del PIL. Questo nonostante un deficit commerciale dell’1% del PIL, dovuto al commercio di beni e servizi. La chiave di questo successo sta nei redditi da investimenti esteri, che hanno compensato ampiamente il deficit.

A few words on Japan’s balance of payments, which confuse many (including, at times, my friends at the IMF) —

Japan now runs a large current account surplus (more than China) of 5% of GPD even with a 1% of GDP trade deficit

— Brad Setser (@Brad_Setser) April 30, 2025

In pratica, il Giappone guadagna molto dai suoi investimenti all’estero, grazie a un yen debole e all’aumento dei tassi globali. Questo aspetto, secondo Setser, viene spesso ignorato da istituzioni come il FMI, che tendono a concentrarsi sul debito fiscale giapponese senza considerare la sua forza come creditore globale. Perchè il debito è stato utilizzato per investire, per far crescere le proprie aziende, non per armi.

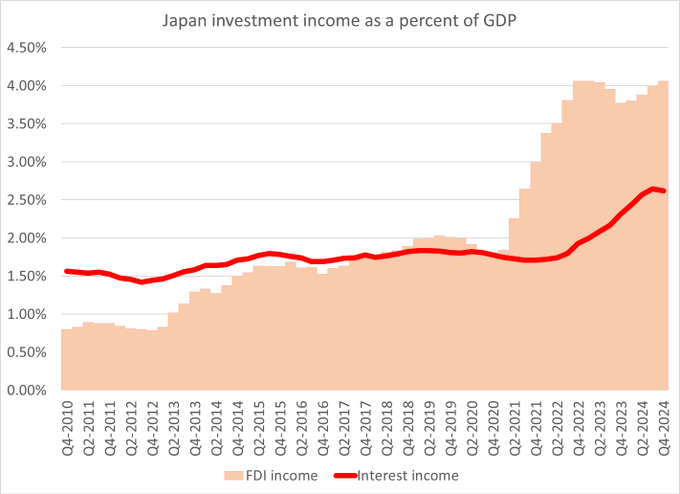

rendimento degli investimenti esteri giapponesi. Fonte Setser X

Il Giappone, infatti, è un gigante finanziario: possiede un’enorme quantità di attività estere, soprattutto titoli di debito. Ma i flussi di capitale in uscita, che bilanciano il surplus di conto corrente, non derivano tanto da nuovi acquisti di obbligazioni estere, quanto piuttosto da investimenti diretti esteri (FDI) e riserve valutarie.

Curiosamente, gli investitori giapponesi hanno rallentato l’acquisto di titoli esteri dal 2020, nonostante il differenziale di tassi tra Stati Uniti e Giappone fosse allettante. Perché? La risposta sta nella riduzione della copertura valutaria, ovvero il cosiddetto hedging. In parole semplici, gli investitori giapponesi hanno scelto di esporsi di più al rischio valutario, riducendo le operazioni che li proteggono dalle fluttuazioni dello yen.

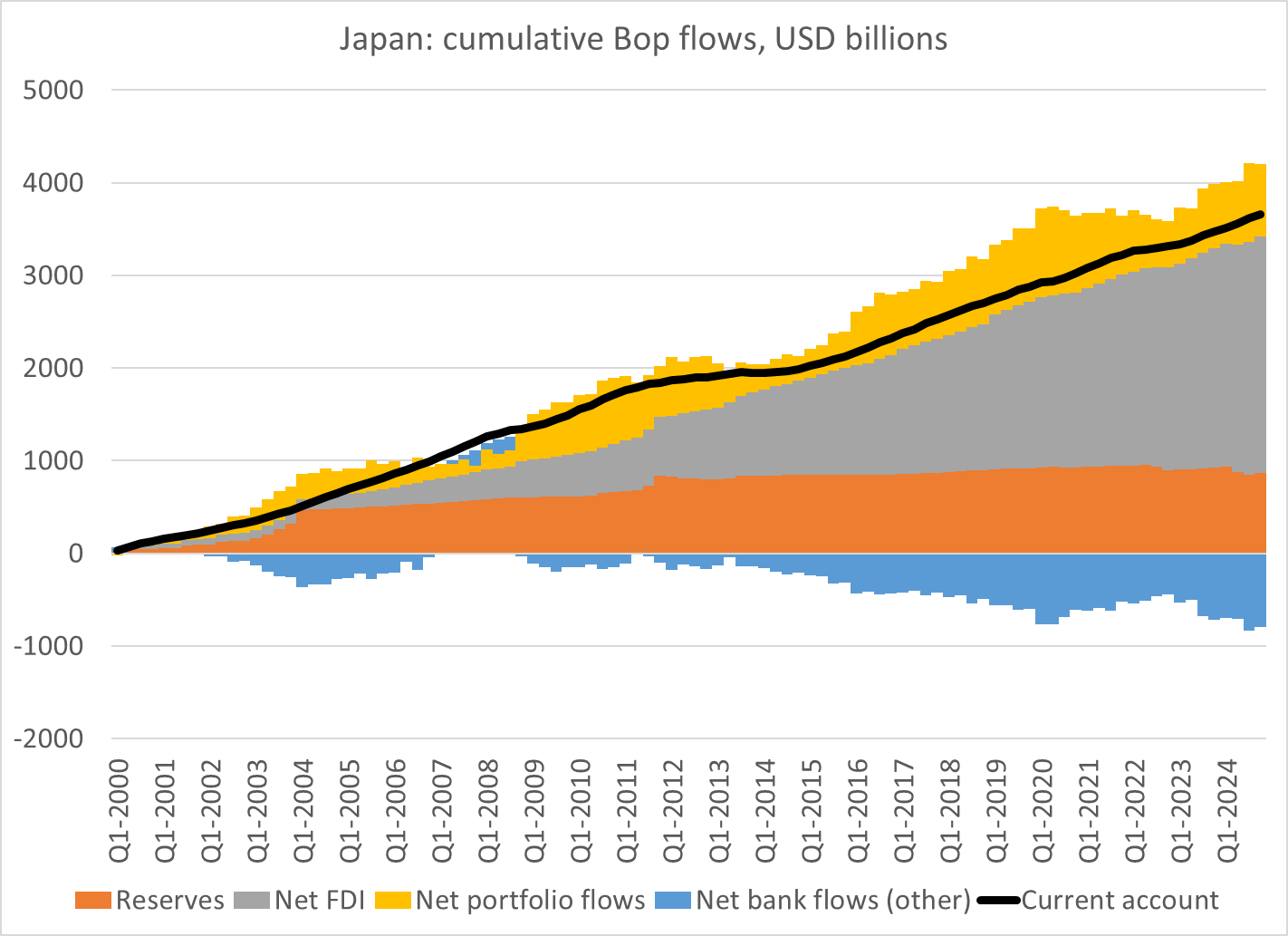

Origine dei saldi di partite Correnti giapponesi -Fonte Setser X

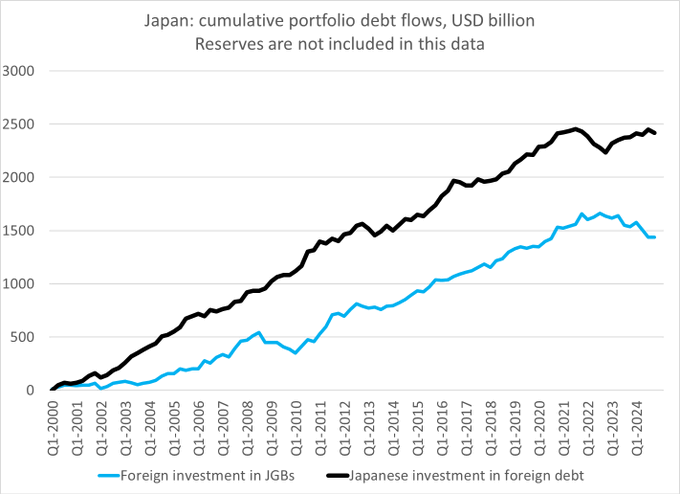

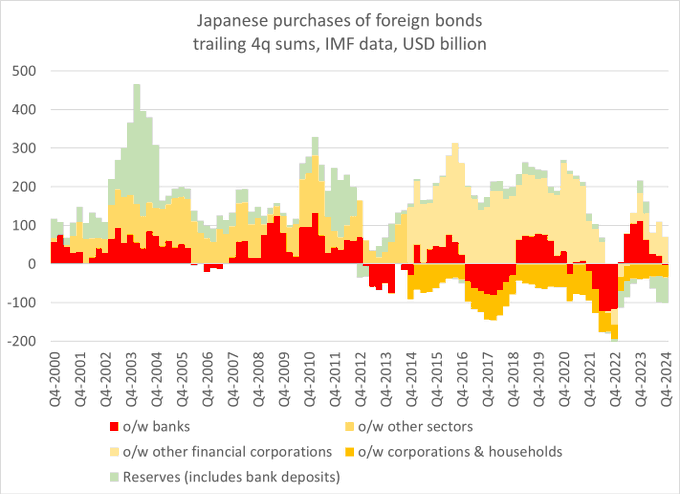

Questa scelta ha avuto un impatto diretto sulla debolezza dello yen, che è durata fino a tempi recenti. Setser lo dimostra mostrando come le partecipazioni straniere in titoli di stato giapponesi (JGB) siano diminuite rispetto agli investimenti giapponesi in debito estero. In pratica, meno hedging significa meno domanda di yen per coprire queste operazioni, contribuendo alla sua svalutazione. Un dato interessante: nel 2023, secondo Bloomberg, il Giappone ha registrato vendite nette di obbligazioni estere per 181 miliardi di dollari, un fenomeno legato all’aumento dei costi di copertura e alle aspettative di una normalizzazione della politica monetaria della Banca del Giappone.

Invstimenti giapponesi verso l’estero (in nero) e investimenti esteri in giappone (in blu) Fonte Setser X

Il 2022 è stato un anno critico: l’aumento dei tassi globali ha fatto crollare il valore delle obbligazioni estere detenute dal Giappone, causando una flessione nella sua posizione netta di investimento internazionale.

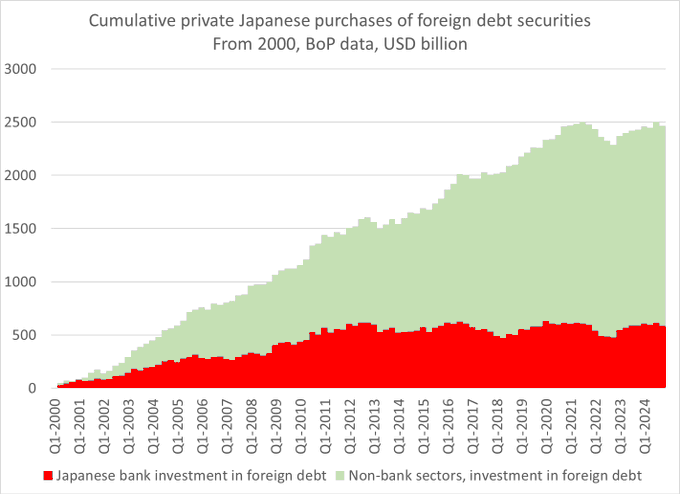

Tuttavia, il recupero è arrivato rapidamente, grazie proprio alla debolezza dello yen, che ha reso più preziosi (in termini di yen) i guadagni esteri. Oggi, gli investitori giapponesi possiedono circa 2,4 trilioni di dollari in obbligazioni estere, con un livello di copertura di circa 1,4 trilioni. Comunque dal 2022 i giapponesi hanno inziato a vendere i titoli esteri, e questo continuo accumulo di attività estere è cessato.

Setser chiude con un consiglio: non tutto si trova nei dati sui flussi di capitale, per capire bene l’economia bisognerebbe depurare le fluttuazioni delle valute dai movimenti, e quindi indentificare i movimenti netti, e forse i prossimi dati di BoJ permetteranno di fare questa analisi.

In generale non è sempre necessario essere i Re dell’export di beni per avere bilance delle partite correnti attive. Spesso è sufficiente essere un popolo di risparmiatori e investitori che, nel tempo, anche con le aziende, ha accumulato una ricchezza estera enorme. Questi flussi non vengono fermate dai dazi, e questo dà una base più forte al Giappone rispetto alla Cina e a tanti altri paesi colpiti dai dazi.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

L'articolo Il Giappone e la sua Bilancia dei Pagamenti: ovvero la Spiegazione della particolarità del Sol Levante proviene da Scenari Economici.