![[Modificato] Tech Week Amazon: appuntamento a mezzanotte (ma non solo): cosa sapere sugli sconti extra che ci attendono](https://www.hwupgrade.it/i/n/ama_tw25_720.jpg)

Healthcare, un rifugio (a buon mercato) nella tempesta finanziaria

Valutazioni storicamente basse, utili resilienti e un ciclo di innovazione senza precedenti sostengono le prospettive di ripresa di un settore che negli ultimi due anni è rimasto ai margini dell’interesse degli investitori. L'articolo Healthcare, un rifugio (a buon mercato) nella tempesta finanziaria proviene da FundsPeople Italia.

Negli ultimi due anni, il comparto farmaceutico e biotecnologico ha progressivamente perso terreno tra le preferenze degli investitori, attratti da temi emergenti come l’intelligenza artificiale, la transizione energetica o la disruption tecnologica. Questo spostamento potrebbe però rappresentare una delle opportunità più sottovalutate del ciclo attuale.

Il settore sanitario, tradizionalmente considerato un rifugio in tempi di turbolenze, sembra aver costruito una tesi d’investimento che non si basa su promesse future né su multipli gonfiati. L’opportunità si fonda su risultati stabili, innovazione e valutazioni storicamente attraenti. Una valutazione del settore che non è supportata solo da metriche operative, ma anche dal suo profilo finanziario. Secondo S&P Global Ratings, le grandi case farmaceutiche mantengono una prospettiva creditizia stabile grazie alla crescita organica prevista fino al 2027 (intorno al 5-6% annuo) e alla loro capacità di assorbire la pressione derivante dalla scadenza dei brevetti e dalla concorrenza dei biosimilari. Secondo l’agenzia di rating, l’innovazione terapeutica, con un focus particolare sull’oncologia e sull’immunologia, continuerà a garantire flussi di cassa solidi e margini resilienti, anche nel caso in cui alcune società scelgano di ricorrere all’indebitamento per sostenere operazioni di acquisizione.

Tratto dalla rivista FundsPeople n. 93.

Servaas Michielssens, Head of Healthcare di Candriam, sottolinea che “quando il mercato si lascia guidare dalla paura, è il momento in cui gli investitori razionali devono intervenire”. Oggi il settore healthcare non solo è scambiato a sconto rispetto al suo valore, ma rappresenta anche una delle poche combinazioni pure di rifugio, crescita e innovazione. In un contesto come quello attuale, non si tratta di una promessa: è un vantaggio strutturale.

Rischi e opportunità del settore

Valutazioni (+)

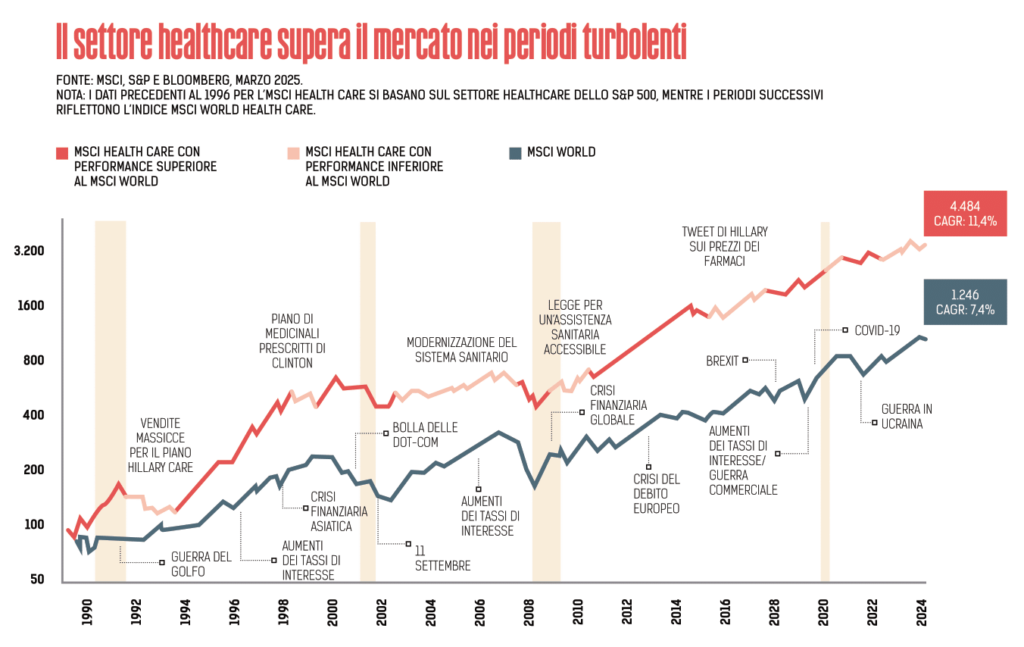

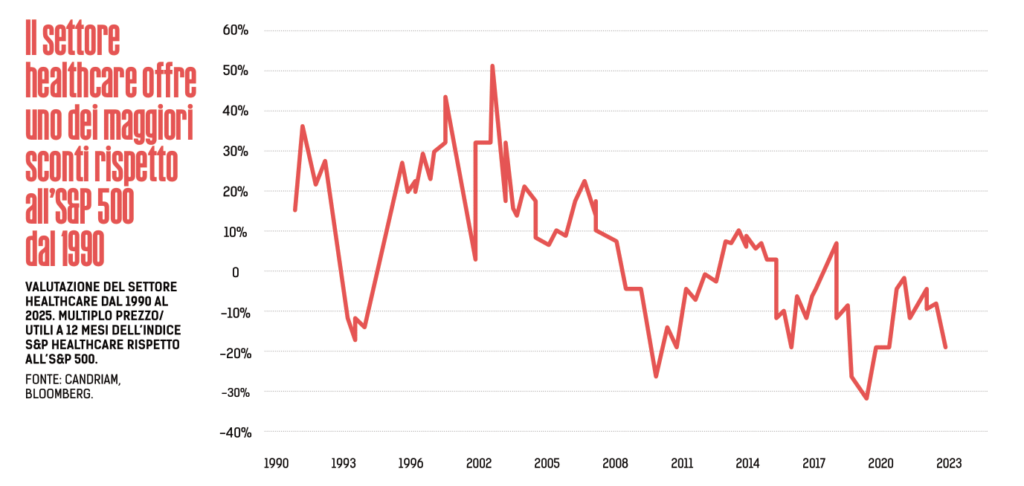

Dal 2023, le valutazioni del settore sono scese a livelli che non si vedevano da tre decenni. Secondo Candriam, il comparto è attualmente scambiato con uno sconto di circa il 20% rispetto al mercato globale, e i suoi multipli si collocano sui minimi degli ultimi 35 anni. Questa penalizzazione non è giustificata da un indebolimento dei fondamentali. Al contrario: i margini restano solidi (con livelli lordi superiori all’80% in molte società), la generazione di cassa continua a essere consistente e le previsioni sugli utili si mantengono robuste.

“Si tratta di una disconnessione tra prezzo e valore intrinseco che raramente si presenta con tale chiarezza”, riassume Linden Thomson, senior fund manager del team Healthcare di Candriam. Anche James Douglas, fund manager del team Healthcare di Polar Capital, evidenzia quella che definisce un’anomalia: un settore caratterizzato da crescita, qualità e funzione di rifugio, ma temporaneamente trascurato da un mercato troppo concentrato sulle dinamiche di breve periodo.

Dazi (-)

Esistono fattori congiunturali, come la minaccia di dazi sulle esportazioni farmaceutiche europee. Sebbene non siano ancora state definite tariffe specifiche, gli avvertimenti dell’amministrazione Trump sono già stati sufficienti ad aggiungere volatilità ai prezzi. Secondo le stime di Bank of America, i nuovi dazi del 25% sui prodotti provenienti da Cina, Canada e Unione Europea potrebbero ridurre l’utile per azione tra il 2% e il 5%. Pur trattandosi di una stima generale, l’impatto risulterà più marcato nei settori con una maggiore esposizione al mercato statunitense, come quello farmaceutico. Tuttavia, la maggior parte dei gestori concorda nel ritenere che si tratterebbe di un impatto sostenibile per un settore caratterizzato da solidità finanziaria e capacità di adattamento.

Innovazione (+)

L’innovazione medica sta accelerando. Nel 2023 e nel 2024, la FDA ha approvato più farmaci rispetto alla media dell’ultimo decennio (42,4 approvazioni in media all’anno contro 55 e 50 rispettivamente nel 2023 e nel 2024). Le aree più dinamiche sono l’oncologia, la neurologia e le malattie rare, anche se il progresso più rilevante potrebbe arrivare nel trattamento dell’obesità. Secondo i dati di Candriam, le nuove terapie basate su GLP-1 stanno iniziando a invertire una tendenza che durava da decenni, con importanti implicazioni per la salute cardiovascolare, epatica e metabolica. Schroders stima che le aziende biotech, forse il segmento più sottovalutato (con multipli inferiori alla media storica e forti cali dal 2021) siano state responsabili del 70% delle nuove approvazioni di farmaci nel 2024, rispetto al 26% di dieci anni fa. Questa evoluzione riflette non solo un cambiamento strutturale nel modello di innovazione, ma giustifica anche il rinnovato interesse delle grandi case farmaceutiche per integrare asset innovativi nei loro portafogli.

Intelligenza artificiale (+)

Già nel 2017, KPMG prevedeva nel suo report Pharma Outlook 2030 la necessità, per il settore, di ripensare i modelli di business per adattarsi a un contesto di maggiore pressione sui prezzi, alla transizione dalla cura alla prevenzione e alla crescente digitalizzazione. Il report anticipava nuove modalità di competizione: dalle aziende con portafogli flessibili e strategie tattiche, fino agli orchestratori digitali senza asset fisici, focalizzati su dati, piattaforme ed ecosistemi terapeutici.

Oggi, questa riconfigurazione strutturale inizia a emergere con maggiore chiarezza. L’applicazione di tecnologie avanzate come l’intelligenza artificiale sta trasformando l’intera catena del valore del settore: dalla scoperta dei farmaci alla gestione ospedaliera, fino al supporto alle decisioni cliniche. “Non parliamo più di promesse, ma di efficienze misurabili e risultati tangibili”, sottolinea James Douglas, fund manager di Polar Capital.

Fusioni e acquisizioni (+)

Dopo una pausa nel 2024, le operazioni di fusione e acquisizione hanno ripreso vigore. Secondo PwC, si prevede un ritorno sostenuto delle transazioni nella fascia compresa tra 5 e 15 miliardi di dollari nel corso del 2025, con un focus particolare su biotecnologie e tecnologie mediche. Johnson & Johnson ha annunciato quest’anno l’acquisizione di Intra-Cellular Therapies per 14,6 miliardi di dollari. Secondo Rune Sand-Holm, portfolio manager di DNB AM, questo movimento rappresenta un punto di svolta: “Le aziende con prodotti in fase avanzata e proprietà intellettuale distintiva sono tornate sotto i riflettori.

Il ciclo di fusioni e acquisizioni si sta riattivando”. Secondo Candriam, la scadenza dei brevetti potrebbe mettere a rischio fino a 400 miliardi di dollari di ricavi biofarmaceutici nel prossimo decennio, una sfida che sta spingendo le big pharma a intensificare le acquisizioni e le alleanze strategiche.

L'articolo Healthcare, un rifugio (a buon mercato) nella tempesta finanziaria proviene da FundsPeople Italia.