Efama: nel 2024 i fondi articolo 9 perdono terreno (mentre gli articolo 8 restano stabili)

L’associazione europea analizza le tendenze in termini di flussi netti verso i fondi art. 8 e 9. La revisione di SFDR? Un’opportunità per rendere gli investimenti sostenibili più semplici e attraenti per gli investitori. L'articolo Efama: nel 2024 i fondi articolo 9 perdono terreno (mentre gli articolo 8 restano stabili) proviene da FundsPeople Italia.

Nel 2024 si è assistito a un calo “netto” dei fondi articolo 9. A certificare l’andamento discendente è Efama che, nel Market Insights dedicato ai mercati dei fondi classificati ai sensi degli articoli 8 e 9 del Regolamento sull'informativa sulla sostenibilità nel settore dei servizi finanziari (SFDR), non soltanto analizza la tendenza (focalizzandosi sul 2024) ma indica uno “spaccato” a livello nazionale con una ripartizione degli attivi netti e delle vendite nette dei fondi artt. 8 e 9 tra Ucits e FIA.

Per quanto riguarda i fondi art. 8, gli attivi netti sono rimasti “sostanzialmente stabili” nei 12 mesi in esame, e anche le vendite nette si confermano positive, trainate dagli afflussi verso i fondi monetari e obbligazionari (tracciati anche nell’analisi di FundsPeople in merito ai fondi che hanno attratto i maggiori flussi nel 2024). Per contro, si assiste come detto a un calo costante delle masse indirizzate verso strategie art. 9, con la maggior parte dei deflussi che si concentrano negli ultimi trimestri. A causare l’emorragia, secondo Efama, in particolare l’elevata quota di fondi azionari non-ETF presenti in questa categoria, “un segmento che ha subito ampie vendite negli ultimi trimestri a favore di una massiccia migrazione degli investitori verso gli ETF”.

Crescono gli attivi netti indirizzati ai fondi art. 8

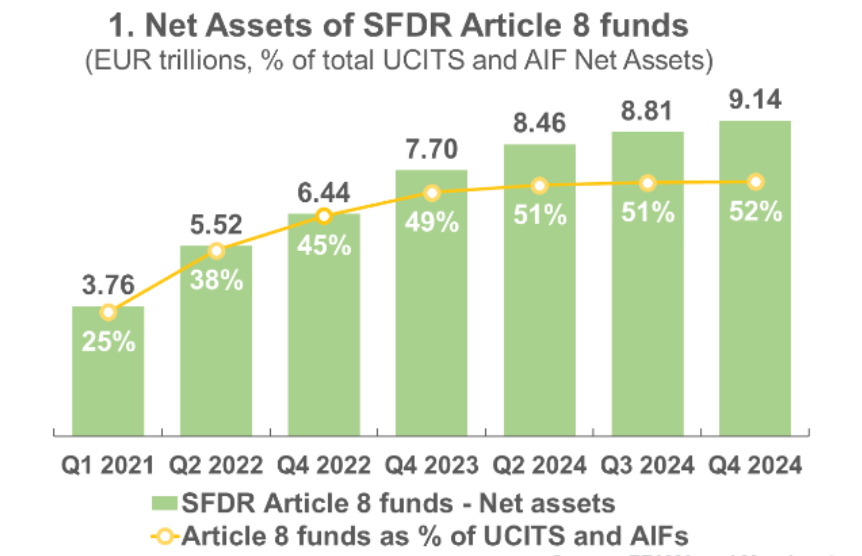

Nel dettaglio, a fine 2024 gli attivi netti indirizzati ai fondi art. 8 sono pari a 9.140 miliardi di euro. Le masse, sono passate dai 3.760 miliardi registrati al momento dell’introduzione di SFDR nel primo trimestre del 2021, ai 6.440 miliardi di euro alla fine del 2022, fino a raggiungere i 7.700 miliardi di euro alla fine del 2023, rappresentando una quota sempre crescente del mercato complessivo Ucits e FIA.

Nel corso del 2024, la quota dei fondi art. 8 è rimasta sostanzialmente stabile al 51% del totale. In termini di tassi di crescita, gli attivi netti dei fondi art. 8 sono aumentati di poco meno del 20% nel 2023 e del 18,5% nel 2024. Il tasso di crescita del 2023 è stato significativamente superiore rispetto all’8,2% registrato dal mercato complessivo UCITS e FIA, mentre la crescita del 2024 è risultata solo lievemente superiore.

La stabilizzazione della quota di mercato degli attivi netti dei fondi art. 8 nel corso del 2024 si spiega con il numero relativamente basso di riclassificazioni da art. 6 ad art. 8. Morningstar ha identificato 52 fondi nel secondo trimestre del 2024, 97 fondi nel terzo trimestre e 87 fondi nel quarto trimestre 2024 che sono stati riclassificati da art.6 ad art.8. Tuttavia, rispetto agli anni precedenti, si tratta di numeri relativamente bassi di riclassificazioni dall’introduzione della SFDR, il che indica che il mercato, per quanto riguarda la suddivisione tra fondi articolo 6, 8 e 9, sta raggiungendo una fase di stabilizzazione.

Tipologia di fondo

Per quanto riguarda la suddivisione per tipologia di fondo, mentre i fondi obbligazionari e i multi-asset rappresentano percentuali più o meno simili di art. 8 e art. 6, i monetari mostrano una quota di fondi art. 8 è significativamente più alta (15% rispetto al 5,5%). Efama sottolinea che, a oggi, una quota pari a circa tre quarti dei fondi del mercato monetario europea è classificata come articolo 8. Diversamente, I fondi Articolo 8 presentano una quota significativamente inferiore di FIA rispetto ai fondi Articolo 6 (21% contro il 50%).

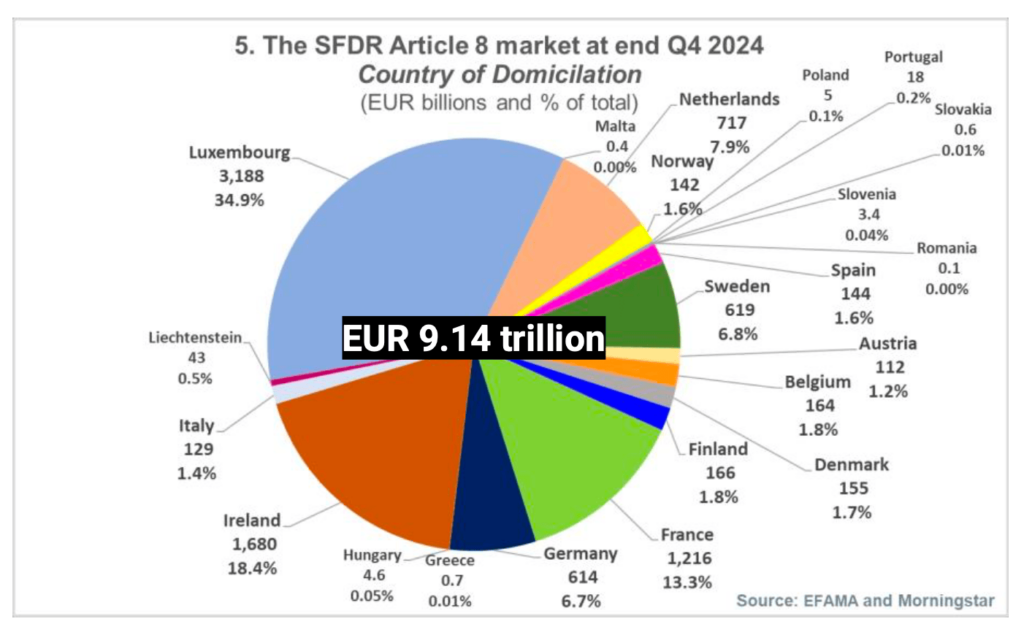

Mentre in termini di suddivisione geografica, i sei principali Paesi di domiciliazione dei fondi art. 8 (che raccolgono insieme quasi il 90% degli attivi netti dei fondi della categoria) sono Lussemburgo (35%), Irlanda (18%), Francia (13%), Paesi Bassi (8%), Svezia (7%) e Germania (7%). Queste quote di mercato, specifica Efama, sono rimaste relativamente stabili dalla fine del 2022, a indicare che la crescita è stata sostanzialmente uniforme nei vari paesi europei.

Inoltre, la quota di mercato nazionale dei fondi art. 8 è aumentata in 15 paesi nel 2024 (ed è diminuita in sei), aumento dovuto principalmente all’effetto combinato di riclassificazioni e vendite nette (per l’Italia è passata dal 30% del 2023 al 29% del 2024).

La situazione dei fondi art. 9

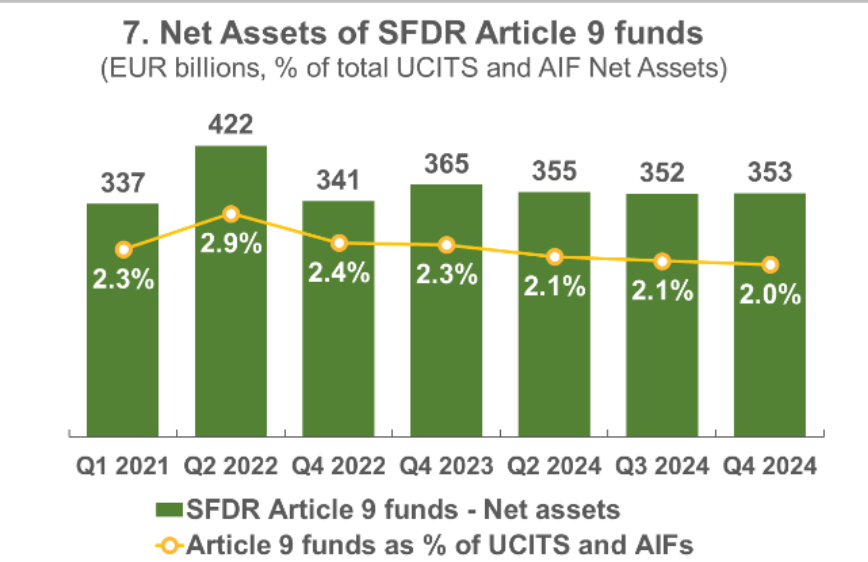

Come detto, le masse nette detenute in fondi art. 9 hanno visto una riduzione nel 2024, quando si è passati da un’incidenza del 3,3% del 2023 a circa il 2% per 353 miliardi di euro di AuM. In percentuale, continua Efama, rispetto al mercato totale dei fondi, gli attivi dei fondi art. 9 sono diminuiti “in modo costante”, passando da quasi il 3% nel secondo trimestre del 2022, stesso anno in cui si è verificato il calo più marcato in concomitanza con l’ondata di riclassificazioni (da art. 9 a art. 8) che ha interessato l’industria e che Morningstar ha quantificato in circa 350 fondi negli ultimi sei mesi dell’anno.

Nel 2023, gli attivi netti (ma non la quota di mercato) dei fondi art. 9 sono tornati a crescere leggermente, grazie al rialzo generale dei mercati azionari e obbligazionari registrato nell’anno. Gli AuM sono rimasti sostanzialmente stabili per gran parte del 2024, portando però a un’ulteriore riduzione della quota di mercato, dovuta principalmente a vendite nette negative e a un numero limitato di riclassificazioni.

La suddivisione per tipologia di fondo

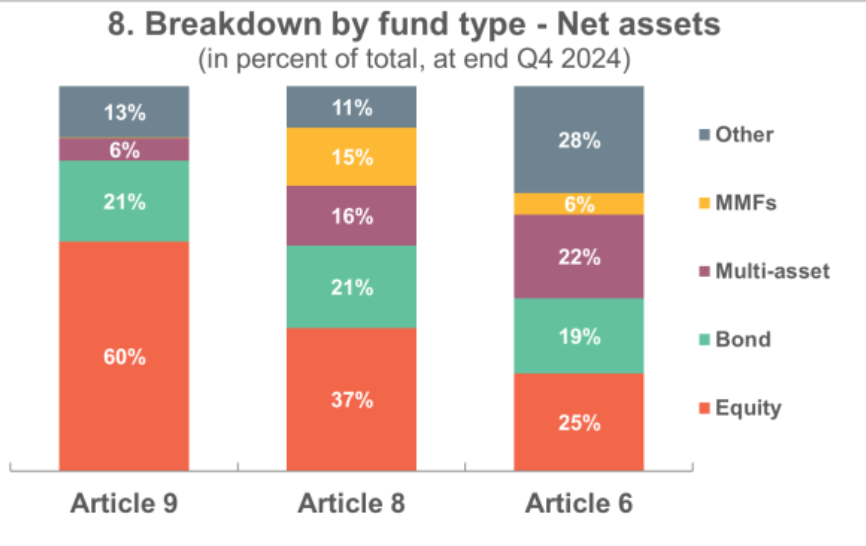

Analizzando la suddivisione per tipologia di fondo, il mercato degli art. 9 è dominato dai fondi azionari, che a fine 2024 rappresentavano quasi il 60% del totale. Si tratta di una quota quasi doppia rispetto a quella dei fondi azionari nell’art. 8 (37%) e nettamente superiore rispetto all’Articolo 6. I fondi obbligazionari rappresentavano il 21%, una percentuale simile a quella registrata nelle altre categorie di fondi SFDR.

Per quanto riguarda la suddivisione del mercato dei fondi Articolo 9 tra UCITS e FIA (grafico 9), le proporzioni sono piuttosto simili a quelle dei fondi Articolo 8, con i fondi UCITS che rappresentavano circa il 76% alla fine del 2024.

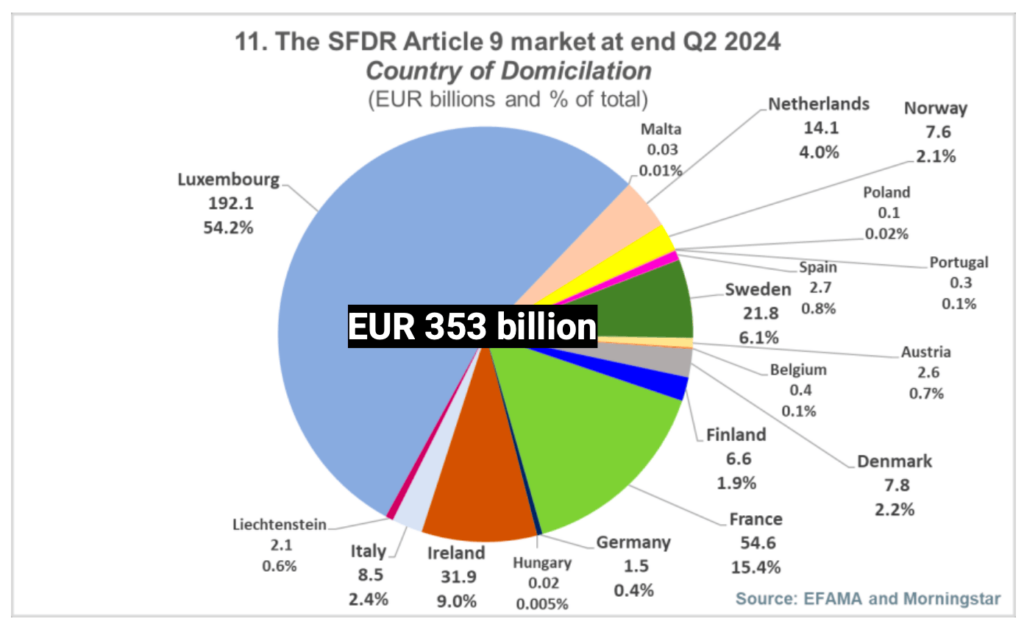

In termini geografici, il mercato dei fondi art. 9 rimane fortemente concentrato, con il Lussemburgo che a fine 2024 rappresenta oltre la metà (54%) degli attivi netti totali, seguito dalla Francia (15%), dall’Irlanda (9%) e dalla Svezia (6%). Gli altri paesi di domiciliazione rappresentavano ciascuno meno del 5 per cento.

I recenti deflussi dai fondi art. 9, “potrebbero indicare un cambiamento nelle preferenze degli investitori in tema di sostenibilità, ma più probabilmente riflettono la forte preferenza degli investitori per gli ETF”, afferma Thomas Tilley, senior economist di Efama. Questi dati, afferma “sottolineano che la prossima revisione del quadro SFDR deve essere tempestiva se vogliamo garantire un finanziamento continuo alla transizione verso un’economia verde”.

Revisione SFDR

In questo Market Insight, Efama entra infatti nel merito della revisione di SFDR, proponendo “una serie di raccomandazioni per garantirne il successo futuro”, in primis tramite la garanzia di una maggiore trasparenza e accessibilità per gli investitori retail “Le future classificazioni”, si legge in una nota, “dovrebbero facilitare la comprensione e il coinvolgimento, permettendo agli investitori di fare scelte che riflettano le loro preferenze in materia di sostenibilità senza sentirsi sopraffatti da gergo tecnico e da un eccesso di documentazione”. A questo si somma la necessità di un allineamento con il framework normativo europeo “in particolare con la rendicontazione sulla sostenibilità aziendale prevista dalla CSRD e con le preferenze di sostenibilità degli investitori definite nella Direttiva sui mercati degli strumenti finanziari (MiFID) e nella Direttiva sulla distribuzione assicurativa (IDD)”. Infine, afferma Efama, “prima di implementare qualsiasi modifica a SFDR, è necessaria un’analisi approfondita dell’impatto sul mercato, concentrandosi sulla capacità delle modifiche di migliorare la tutela dei consumatori, incentivare l’innovazione dei prodotti e rispettare la diversità delle strategie ESG attualmente esistenti”. “La prossima revisione della SFDR è un’occasione d’oro per i legislatori per riprogettare il quadro europeo della finanza sostenibile rendendolo più trasparente e significativo per gli investitori” sostiene Andreas Stepnitzka, deputy director of regulatory policy dell’associazione. “Tuttavia, dobbiamo adottare un approccio coerente lungo tutta la catena del valore degli investimenti e garantire che la rendicontazione sulla sostenibilità aziendale, attualmente in fase di revisione, fornisca agli investitori un insieme di dati ESG ridotti ma utili per prendere decisioni. Questi dati – conclude –saranno fondamentali per guidare la revisione della SFDR e il modo in cui i prodotti finanziari sostenibili verranno infine presentati agli investitori

L'articolo Efama: nel 2024 i fondi articolo 9 perdono terreno (mentre gli articolo 8 restano stabili) proviene da FundsPeople Italia.