Come investire 100.000 euro in modo sicuro: consigli e strategie

The post Come investire 100.000 euro in modo sicuro: consigli e strategie appeared first on Rankia: Comunità finanziaria.

Disporre di un capitale di 100.000 euro rappresenta un’opportunità importante per costruire un futuro finanziario solido. Ma come investire questa somma in modo sicuro ed efficiente? In questo articolo vediamo passo dopo passo le migliori strategie, gli strumenti più adatti e gli errori da evitare per proteggere e far crescere i tuoi risparmi, indipendentemente dal tuo livello di esperienza.

A chi sono rivolti questi suggerimenti:

- A chi ha appena ricevuto un’eredità o una liquidazione

- A chi ha accumulato risparmi nel tempo

- A chi ha venduto un immobile e vuole reinvestire in modo strategico

Come posso investire 100.000 euro step by step

Prima di tutto, chiediti cosa vuoi ottenere con questo investimento. Ad esempio, creare un reddito passivo mensile o annuale, proteggere il capitale dall’inflazione e dagli imprevisti o massimizzare il rendimento nel lungo termine per costruire un patrimonio.

Stabilisci i tuoi obiettivi finanziari

Capire il motivo per cui vuoi investire ti aiuterà a tracciare una rotta chiara e coerente con le tue aspettative. Se, ad esempio, desideri generare un reddito passivo mensile o annuale, ti orienterai verso strumenti capaci di produrre flussi regolari, come immobili a reddito o obbligazioni con cedole. Se invece la tua priorità è proteggere il capitale nel tempo, magari per conservarlo per i figli o affrontare future emergenze, cercherai soluzioni sicure e poco volatili.

Chi, al contrario, punta a massimizzare il rendimento nel lungo termine, potrà permettersi una maggiore esposizione a strumenti più dinamici, come ETF azionari o investimenti tematici. Avere chiarezza nei propri obiettivi significa muoversi con strategie e non essere uno che si lascia guidare dalle emozioni del momento. È la bussola che orienta ogni decisione successiva:

- Dalla scelta degli strumenti alla ripartizione del capitale, fino alla gestione del rischio.

Costruisci una strategia d’investimento su misura

Il passo successivo è creare una strategia personalizzata come abbiamo detto sopra, che tenga conto della tua situazione complessiva. Parliamo meglo di questi fattori:

- Profilo di rischio: sei un investitore prudente, bilanciato o dinamico? A seconda della risposta, il portafoglio sarà più o meno esposto alla volatilità.

- L’età e l’orizzonte temporale: un trentenne, con decenni davanti a sé prima della pensione, può accettare oscillazioni di mercato in cambio di rendimenti più elevati. Un sessantenne, invece, potrebbe preferire una maggiore stabilità per proteggere il proprio capitale.

- Reddito e la disponibilità di flussi di cassa futuri: chi ha un’entrata regolare può correre qualche rischio in più rispetto a chi dipende interamente dai rendimenti del proprio investimento.

Ma non dimentichiamo le esperienze passate. Se hai già investito in passato e hai affrontato momenti difficili o perdite, è giusto tenerne conto per modulare il livello di esposizione. Se ti senti insicuro o inesperto, valuta l’idea di affidarti a un consulente finanziario indipendente o a un servizio di advisory bancario. Anche un supporto esterno può aiutarti a essere meno influenzato dalle emozioni.

Distribuisci il capitale: strategie di diversificazione

La diversificazione è una delle regole d’oro dell’investimento. Non significa solo investire in strumenti diversi, ma costruire un equilibrio tra rischio e opportunità di rendimento.

Se hai 100.000 euro implica suddividerli in più comparti per contenere le perdite in caso di difficoltà in un settore specifico e, allo stesso tempo, di beneficiare delle eventuali crescite in altri mercati.

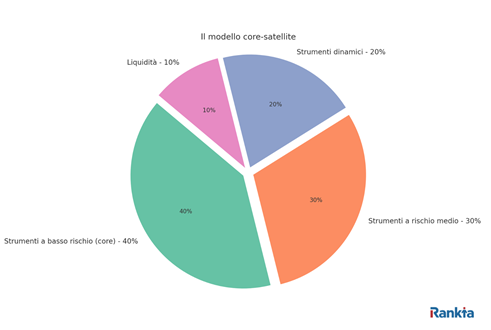

Faciamo un esempio del modello “core-satellite”:

- La parte centrale (core) del portafoglio, ad esempio il 40%, è composta da strumenti a basso rischio e rendimento stabile, come titoli di Stato o conti deposito.

- Un altro 30% può essere destinato a strumenti a rischio medio, come fondi bilanciati o obbligazioni corporate.

- Il restante 20% può essere investito in strumenti più dinamici, come ETF azionari globali o fondi tematici ad alto potenziale di crescita.

- Una piccola quota, il 10%, resta liquida per cogliere eventuali opportunità o gestire emergenze improvvise. Guardate il grafico illustrato:

Diversificare non significa necessariamente moltiplicare i prodotti, ma bilanciare correttamente settori, aree geografiche e livelli di rischio, mantenendo una visione strategica e coerente con i propri obiettivi.

Ribilancia il tuo portafoglio nel tempo

Un altro errore molto comune è pensare che, una volta costruito, il portafoglio possa essere dimenticato. Al contrario, un investimento sano richiede manutenzione periodica. I mercati cambiano, le condizioni economiche si modificano e anche i tuoi obiettivi personali potrebbero evolversi. Da qui l’importanza di effettuare un ribilanciamento regolare, almeno ogni sei mesi o una volta l’anno.

Questo processo prevede:

- Controllo delle percentuali investite in ciascuna asset class

- Eventuale riallineamento rispetto alla strategia iniziale.

Ad esempio, se il comparto azionario è cresciuto molto, potrebbe rappresentare una quota troppo elevata del portafoglio e andrebbe ridimensionato, riportando equilibrio.

Tra i vantaggi del ribilanciamento ci sono le nuove opportunità di mercato che si presentano o la possibilità di difendersi da rischi emergenti. È anche il momento ideale per valutare l’impatto fiscale delle operazioni. A volte vendere strumenti in perdita può aiutarti a compensare plusvalenze future.

Invece un portafoglio trascurato rischia di non riflettere più i tuoi obiettivi o, peggio ancora, di esporsi a rischi che non sei disposto a sopportare.

Dove investire 100.000 euro

Il passo succesivo quando si decide dove investire 100.00 euro e saper allocare il capitale. Esistono diverse classi di investimento, ciascuna con caratteristiche, rischi e potenziali rendimenti differenti. La scelta non deve essere dettata dalla moda del momento, ma da una combinazione di fattori:

- Obiettivi personali

- Orizzonte temporale

- Propensione al rischio

- Necessità di liquidità.

1. Investire 100.000 nel mattone o in immobili a reddito

Il settore immobiliare rappresenta una delle forme di investimento più “tangibili” e culturalmente radicate. Questo implica acquistare un immobile per metterlo a reddito con l’obbietivo di generare flussi costanti nel tempo, a patto di scegliere con attenzione la zona, il tipo di immobile e il target di affittuari. In alternativa, chi non vuole gestire direttamente un immobile può valutare soluzioni come il crowdfunding immobiliare o i REIT, che permettono di investire in progetti immobiliari anche con importi ridotti e senza oneri gestionali.

Due articoli che ti guidaranno per cominciare con questo tipo di investimento sono: