BTP Più, pil e debito pubblico

Occhi puntati sui BTP Più. I titoli statali hanno chiuso la trance di collocamento di febbraio con una domanda totale di 14,91 miliardi di euro, a fronte di 451.831 contratti conclusi e un taglio medio di 32.989 euro. Ma quanto renderanno e che rischi corrono i risparmiatori che li hanno sottoscritti? Affronta il tema, in […] L'articolo BTP Più, pil e debito pubblico proviene da ilBollettino.

Occhi puntati sui BTP Più. I titoli statali hanno chiuso la trance di collocamento di febbraio con una domanda totale di 14,91 miliardi di euro, a fronte di 451.831 contratti conclusi e un taglio medio di 32.989 euro.

Ma quanto renderanno e che rischi corrono i risparmiatori che li hanno sottoscritti? Affronta il tema, in queste pagine di analisi, Alessandro Cascavilla – docente di Economia Pubblica presso la Sapienza di Roma, che comincia così la sua collaborazione con noi: «In risposta alle dinamiche di Mercato, il Tesoro ha rivisto al rialzo i tassi d’interesse per questi titoli, fissando il rendimento annuo al 2,85% per i primi quattro anni e al 3,7% per i successivi, rispetto ai minimi garantiti inizialmente comunicati (2,80 e 3,6).

Il debito pubblico

Sebbene questo risultato evidenzi la forte domanda per il debito pubblico italiano da parte dei risparmiatori retail, è fondamentale interrogarsi sullo stato di salute dei conti pubblici italiani. Perché se da un lato i BTP vengono ormai etichettati come un investimento “sicuro e redditizio”, c’è da considerare che nulla nei Mercati è realmente certo, ma a ogni rendimento corrisponde un rischio altrettanto elevato: in questo caso, il rischio di default sul debito pubblico.

Per definizione, questi titoli rappresentano uno strumento relativamente più sicuro di altre asset class come fondi, azioni o obbligazioni private, perché l’emittente è lo Stato, che ha una probabilità di default ovviamente più bassa (ma non nulla) rispetto ad altri emittenti privati di qualsiasi dimensione.

Un problema per lo Stato

Eppure, quando il debito pubblico è troppo alto, questo può rappresentare un problema per lo Stato e per i risparmiatori, proprio perché più il debito è elevato, più sarà complicato per lo Stato far fronte a tutte le promesse prese nel tempo con i risparmiatori che gli hanno prestato i propri soldi, soprattutto se l’economia non è più in grado di garantire una performance, in termini di crescita del PIL, almeno pari al tasso di interesse medio pagato sul debito da parte dello Stato.

È sostenibile?

Ed è proprio su questo punto, che in Italia si tocca un nervo scoperto: quanto è sostenibile un debito che ha recentemente superato la soglia di 3.000 miliardi di euro, su cui il Governo paga ogni anno oltre 80 miliardi di euro in interessi che potrebbero passare rapidamente a 100 miliardi, con un PIL che cresce ormai dello “zero virgola”, se va bene? È un dubbio che ha ripercussioni anche su tutti i risparmiatori che scelgono di investire in titoli sovrani italiani.

Un quadro di riferimento oggettivo

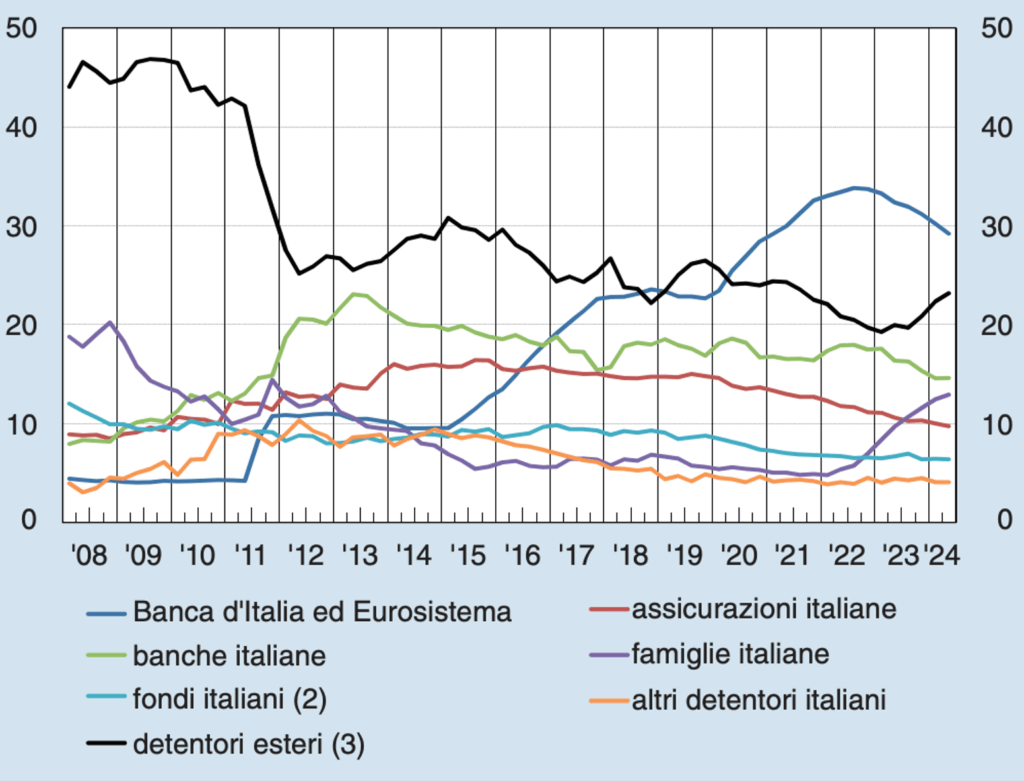

La risposta è sempre e solo una: dipende. Ma è quantomeno opportuno offrire un quadro di riferimento oggettivo per farsi un’idea sui possibili sviluppi e sulle prospettive del nostro debito. Guardare solamente all’ammontare totale ci dice poco rispetto alla sua sostenibilità. Guardando invece al dato sul rapporto tra debito pubblico e PIL, è facile vedere come l’Italia si collochi al secondo posto tra i Paesi UE con un rapporto Debito/Pil pari al 134,8%, solo dopo la Grecia, rispetto a una media dell’Area Euro dell’87,5% nel 2023.

Il rendimento dei titoli italiani

Sulla base di questa “classifica”, risulta chiaro come il rendimento offerto dai titoli di Stato italiani debba essere, per definizione, abbastanza elevato. La cosa interessante è che, al momento, nonostante sia seconda in Europa per rapporto Debito/PIL, l’Italia è il Paese che paga più interessi in assoluto in Europa. E tra 10 anni questo primato sarà ancora più evidente.

Il debito pubblico

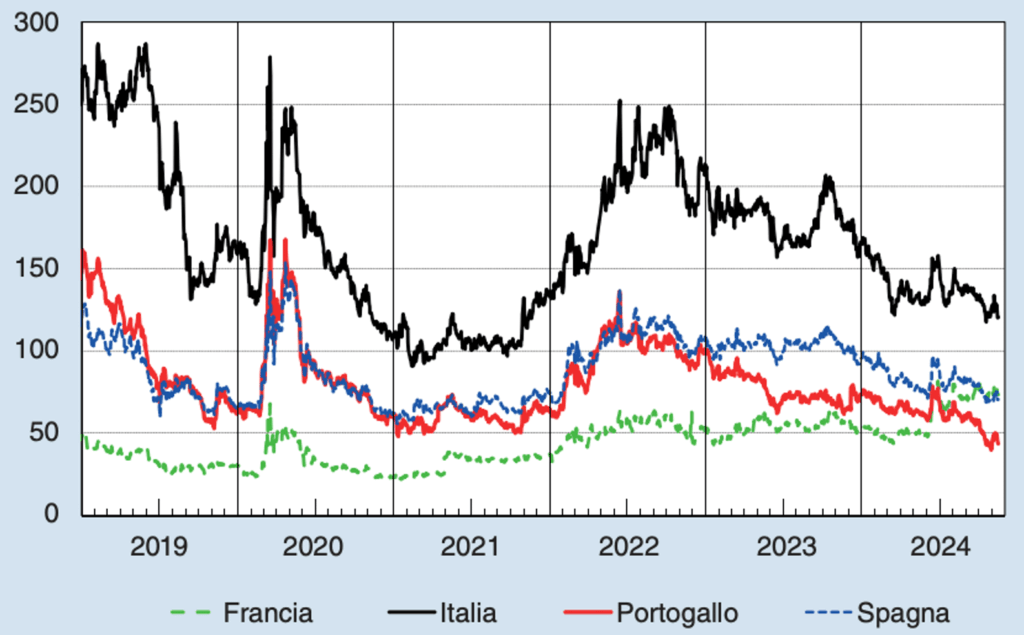

Dato l’elevato debito pubblico accumulato negli anni, che necessariamente andrà in scadenza nel prossimo decennio, pare probabile che tale previsione si avveri, e gli investitori più esperti che “scontano il futuro” lo sanno bene. Infatti, nonostante al momento l’Italia non sia il Paese col debito più elevato, gli investitori percepiscono i BTP come i titoli meno sicuri d’Europa, e questo lo si può valutare con due indicatori:

1) lo spread rispetto ai Bund tedeschi, che al momento è in discesa ma resta comunque il più alto d’Europa.

2) le quotazioni dei Credit Default Swap (CDS), degli strumenti derivati che funzionano come una sorta di assicurazione sul default del debito. Più alto è il costo dell’assicurazione (appunto il premio dei CDS), più alta è la probabilità di insolvenza. Come si può notare dal grafico della BCE, la curva gialla che rappresenta il costo di questa assicurazione è più alto in Italia rispetto a tutti gli altri Paesi considerati, come Germania, Spagna, Portogallo (che ha avuto un premio sui CDS più alto del nostro fino al 2018), Irlanda e Francia.

©