Bonus Transizione 5.0: online le nuove FAQ del Ministero

Nuove FAQ sul credito d'imposta Transizione 5.0 in base alle novità della Legge di Bilancio 2025: chiarimenti ed esempi.

Il ministero delle Imprese e del Made in Italy aggiorna le FAQ sul Bonus Transizione 5.0 fornendo ulteriori chiarimenti sul calcolo semplificato per misurare il risparmio energetico nel caso della sostituzione di macchinari vetusti, e sugli investimenti in impianti fotovoltaici per l’autoproduzione di energia rinnovabile.

Le nuove precisazioni si riferiscono alle novità introdotte dalla Legge di Bilancio 2025, che hanno reso più flessibili alcune regole con l’obiettivo di stimolare le imprese ad aderire a un incentivo che, invece, non risulta particolarmente utilizzato.

Come funziona il credito d’imposta Transizione 5.0

I crediti d’imposta per l’acquisto di macchinari e software 5.0 sono regolati dall’articolo 38 del decreto 19/2024. Prevedono diverse soglie di incentivo che crescono proporzionalmente all’aumento dell’efficienza energetica, oltre ad essere più vantaggiose per le PMI che non per le grandi aziende.

Le imprese devono quindi effettuare precise procedure per effettuare i calcoli di risparmio energetico. La manovra ha previsto che nel caso di sostituzione di macchinari ammortizzati da almeno 24 mesi, ci sia il diritto al credito d’imposta 5.0 senza bisogno di misurare il risparmio energetico.

Il calcolo semplificato per la sostituzione di vecchi macchinari

Le Faq del MIMIT chiariscono che possono applicare il calcolo semplificato i veicoli agricoli e forestali che riducono significativamente le emissioni passando da Stage 1 Stage 5. E dettagliano anche il modo in cui funziona l’agevolazione.

Per ottenere il credito d’imposta in base alla norma bisogna conseguire un risparmio energetico minimo del 5% sul singolo processo oppure del 3% sull’intero impianto.

Nel caso della sostituzione dei macchinari ammortizzati da ameno 24 mesi, non è necessario effettuare misurazioni dirette, e analisi dei carichi energetici. I calcoli si effettuano in modo semplificato, dividendo per 0,95 il valore dei consumi energetici riferiti al bene nuovo.

Resta la facoltà dell’impresa di dimostrare eventualmente un contributo al risparmio energetico superiore al 5%, che fa scattare aliquote agevolative più alte.

La norma non fissa alcun vincolo tecnologico di potenza, e tipologia tra il bene obsoleto e quello nuovo. Richiede solo che il bene sostituito venga dismesso, anche senza rottamarlo. Bisogna redigere le certificazioni ex ante ed ex post e calcolare il risparmio assoluto in termini di tonnellate equivalenti di petrolio effettuando le eventuali normalizzazioni.

Nelle Faq vengono proposti esempi concreti di calcolo in diverse situazioni: sostituzione di un macchinario che è un componente di un processo, sostituzione di diversi macchinari sulla stessa linea produttiva, sostituzione di più macchinari su diverse linee.

In quest’ultimo caso, la valutazione della riduzione dei consumi energetici complessivamente conseguita deve essere effettuata in relazione alle percentuali minime di efficienza energetica che abilitano l’incentivo riferite all’intera struttura produttiva (3%, 6% e 10%) e non a livello di processo produttivo (5%, 10% e 15%).

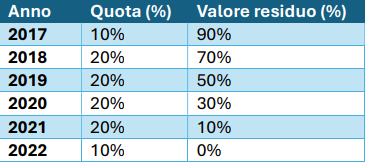

Il requisito dei 24 mesi dall’ammortamento

Per quanto riguarda il requisito temporale, in base al quale i beni devono essere ammortizzati per almeno 24 mesi, nel caso delle macchine in leasing, si equipara questa formula all’acquisto. Quindi, si considera il teorico periodo di ammortamento, applicando i coefficienti previsti dal decreto ministeriale del 31 dicembre 1988, come se l’impresa beneficiaria avesse acquisito il bene in proprietà.

Ipotesi: macchina acquisita con contratto di leasing nell’aprile del 2017. Applicando il coefficiente di ammortamento del 20%, secondo quanto previsto dal decreto ministeriale del 31 dicembre 1988, allora il teorico periodo di ammortamento fiscale del bene si concluderebbe nel 2022 in base al seguente calcolo:

Aggiungendo i 24 mesi previsti, il bene risulta soddisfare il requisito a partire dal primo gennaio 2025.

L’incentivo per l’autoproduzione di energia con impianti fotovoltaici

Per quanto riguarda l’incentivo sull’autoproduzione di rinnovabili, il ministero fornisce un chiarimento che riguarda un requisito particolare degli impianti fotovoltaici. Ricordiamo che in generale gli investimenti nella produzione di energia sono agevolati con il credito d’imposta solo se inseriti in un più vasto piano di efficientamento energetico. Devono rispondere a determinate caratteristiche, fra le quali è prevista l’iscrizione al registro di cui all’articolo 12 del decreto legge 181/2023. Se l’impresa ha effettuato investimenti in impianti con moduli fotovoltaici, avvalendosi, nelle more della formazione del registro sopra citato, di un’autodichiarazione del produttore, dovrà successivamente verificarne l’avvenuta iscrizione.

Viene anche ricordato che ci sono nuove aliquote agevolative, più favorevoli rispetto alle precedenti, per gli investimenti nel fotovoltaico.

Per calcolare il fabbisogno energetico della struttura produttiva nel caso in cui siano già presenti o in fase di realizzazione impianti per l’autoproduzione di energia da fonti energetiche rinnovabili e sistemi di accumulo, il MIMIT chiarisce poi che l’impresa deve inserire i dati nella piattaforma informatica gestita dal GSE e specificando la data di installazione dell’ultimo impianto.

Cumulabilità con altri incentivi sull’energia

Infine, ci sono precisazioni sulla cumulabilità degli incentivi 5.0 con altre agevolazioni sulla produzione di rinnovabili. Gli impianti per l’autoproduzione di energia destinata ad autoconsumo localizzati nella medesima zona di mercato su cui insiste la struttura produttiva che accedono agi incentivi 5.0, possono accedere anche ai benefici previsti dal decreto CACER, dl 414/2023, e dal “Testo integrato delle disposizioni dell’Autorità di Regolazione per Energia Reti e Ambiente per la regolazione dell’autoconsumo diffuso”, TIAD. Ci sono però i seguenti paletti. Per quanto riguarda il decreto Cacer, configurazioni di autoconsumo per la condivisione dell’energia rinnovabile, per avere la tariffa incentivante l’impianto deve avere una potenza non superiore a 1 MW, purché il beneficio derivante non sia superiore al costo. Per il TIAD, il contributo è invece riconosciuto senza limiti di potenza.

L’utilizzo dei benefici 5.0 è anche compatibile con altre agevolazioni finanziate dall’Unione Europea, ma su una base di calcolo ridotta della somma corrisponde alle altre agevolazioni applicate. Esempio: se l’impresa ha già fruito di un’agevolazione con intensità d’aiuto pari al 60%, il credito d’imposta 5.0 si calcola applicando l’aliquota spettanti al residuo 40% dei costi.

Attenzione: la compatibilità con gli altri incentivi è prevista dalla norma sul credito d’imposta 5.0, che quindi non esclude la possibilità di cumulo. Ma restano fermi gli eventuali paletti eventualmente previsti dalle altre agevolazioni.