![С миру по нитке (Зарубежье) [30.04.2025]](http://tesera.ru/images/items/2474932,15/125x125xpa/photo.png)

![С миру по нитке [30.04.2025]](http://tesera.ru/images/items/2477203,15/125x125xpa/photo.png)

Разгадка торможения Евросоюза

В последние десятилетия Европейский союз имел образ растущей, а значит, успешной организации с эффективной экономической моделью. Сейчас восприятие изменилось. Стагнация ЕС и его отставание от основных мировых конкурентов имеют несколько причин. Это увеличивающиеся трудовые и энергетические издержки, недостаточное развитие науки и НИОКР, высокий уровень налогов и перераспределения доходов, огромные расходы на «зелёные» программы, перенапряжение социальной […]

В последние десятилетия Европейский союз имел образ растущей, а значит, успешной организации с эффективной экономической моделью. Сейчас восприятие изменилось.

Стагнация ЕС и его отставание от основных мировых конкурентов имеют несколько причин. Это увеличивающиеся трудовые и энергетические издержки, недостаточное развитие науки и НИОКР, высокий уровень налогов и перераспределения доходов, огромные расходы на «зелёные» программы, перенапряжение социальной системы, в том числе из-за притока иммигрантов, что влияет на благосостояние и настроения традиционных средних слоёв. Европейский союз сталкивается с трудностями в производительности, инновациях и в целом в темпах экономического роста. Особенно остро ситуация ощутима в компаниях технологического сектора. Именно они в поисках более выгодного финансирования и меньших законодательных препятствий могут переместить производство в США[1].

Но есть и более фундаментальные причины. В случае отставания от Китая – отсутствие интенсивной промышленной политики. А по сравнению с Соединёнными Штатами Евросоюз попросту недостаточно интегрирован.

Трансатлантическая конкуренция и её особенности

За время европейской интеграции, продолжающейся почти семь десятилетий, ЕС превратился в одного из экономических лидеров планеты вместе с США и Китаем, втроём они формируют около половины мирового ВВП[2]. Соединённые Штаты, крупнейшая экономика мира с номинальным ВВП около 27 трлн долларов (по состоянию на 2023 г.), отличаются высокой инновационностью, технологическим лидерством, развитым финансовым сектором и доминированием доллара в международных расчётах, а также высокой производительностью труда[3]. Европейский союз – самый большой единый рынок с номинальным совокупным ВВП около 19 трлн долларов. Он характеризуется высоким уровнем экономической интеграции, развитой социальной системой и значительными различиями между странами-членами. Китай, вторая по величине экономика мира с ВВП около 18 трлн долларов, демонстрирует в последние десятилетия высокие темпы экономического роста и является важнейшим производственным центром мира, осуществляя значительные инвестиции в инфраструктуру и активно развивая технологический сектор[4].

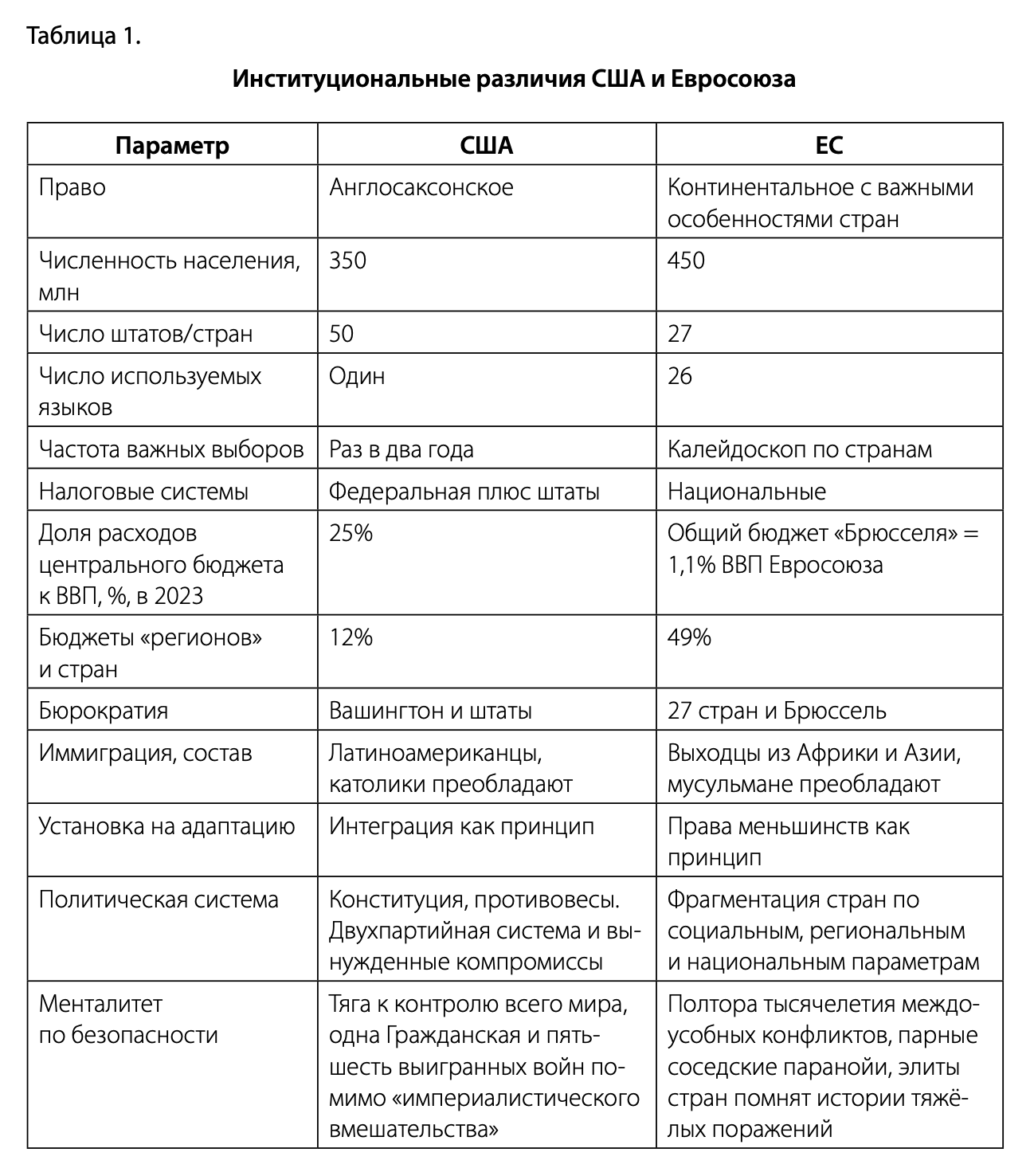

Несмотря на интеграционные достижения, до американского (и китайского) уровня единства внутреннего экономического пространства Европе очень далеко (см. табл. 1), а по сравнению с США – очень-очень далеко. Брюссель (как собирательный образ интегратора, имеющего и собственные интересы, отличные от стран-членов) стремился к выравниванию институционального пространства, но действовал в имперской логике, расширяя его за счёт очень разнородных элементов.

На рубеже третьего тысячелетия, когда успехи интеграции развитого европейского ядра были значительными, а дорогостоящих энергетических и климатических программ ещё не было, Евросоюз предпринял радикальное расширение на Восток. Двенадцать стран с другим экономическим развитием, хотя и со значительным человеческим капиталом, оставшимся от интенсивных вложений в образование при социализме, резко повысили гетерогенность блока. «Присоединение двенадцати новых членов в 2000-е гг. привело к огромным дисбалансам внутри объединённой Европы. Страны, находящиеся на разных этапах развития, требуют разных типов экономической политики, которые всё сложнее синхронизировать внутри союза»[5].

Два основных конкурента Евросоюза – США и Китай – в процессе формирования внутреннего экономического пространства не были столь обременены проблемами интеграции, правда, по противоположным причинам: англосаксонский либерализм и китайский гибрид рынка и централизованного руководства[6]. Отметим и важность различия англосаксонского права (ликвидность финансов, регулирование недр, уголовное право) и континентального (от кодекса Наполеона) права в ЕС.

Применительно к Европе можно сформулировать «ловушку среднего уровня интеграции». Для синергии культурных кодов, снятия бюрократических барьеров, сплавки регламентов стран с разной историей и языками (и парламентами) недостаточно сближения законодательства на срок в поколение. Даже Германия, Франция и Бенилюкс (ветераны ЕС) остаются очень разными.

Все три экономических центра мира тесно взаимосвязаны через торговые и инвестиционные потоки, что создаёт основу современной глобальной экономики. Разрыв между Европейским союзом и США по уровню ВВП на душу населения продолжает расти: примерно с 17 тыс. долларов ППС в 2019 г. до 20 тыс. в 2023 году (табл. 2). Процентный разрыв абсолютных значений остался неизменным, на уровне около 27 процентов. Китай также показывает более уверенную динамику в экономике, ориентированной на производство и экспорт. Динамика показателя осталась устойчивой у США, а у Европы, включая Германию, обнаружилась тенденция к спаду средних темпов прироста в 2020–2023 гг., как видно из таблицы 2.

В 2000–2008 гг. наибольший прирост демонстрировал Китай (9,8 процента), в то время как США и ЕС имели умеренные показатели 1,4–2,1 процента. В 2009–2019 гг. общие темпы замедлились, но оставались положительными, Китай сохранил лидерство (7,2 процента), а у некоторых стран Евросоюза динамика была отрицательной (Италия: -0,4 процента). В 2019–2023 гг. картина меняется. Соединённые Штаты демонстрируют наиболее высокие темпы среди развитых стран (1,8 процента), Италия показывает положительную динамику (1,5 процента), в то время как в Великобритании рост нулевой, а в Германии всего 0,1 процента. Китай, хотя и перешёл к «новой норме», сохраняет наиболее высокие темпы (4,6 процента).

По абсолютным показателям ВВП на душу населения в 2023 г. США остаются абсолютным лидером среди крупных стран ОЭСР (74,6 тыс. долларов). Нидерланды (71,4 тыс. долларов) – наиболее высокие показатели в ЕС. Германия стабильно держится на уровне 63–64 тыс. долларов, а Франция, Великобритания и Италия – в диапазоне 44–55 тыс. долларов. Китай намерен удвоить ВВП на душу населения (с 2019) к 2035 г., но пока отстаёт по абсолютным значениям (22 тыс. долларов)[7]. В 2020 г. в условиях пандемии COVID-19, показатели снижались во всех странах, но затем большинство экономик продемонстрировали восстановление и рост, хотя весьма неравномерный. А Соединённые Штаты со времени мирового кризиса 2008–2010 гг., последовавшего вскоре за радикальным расширением ЕС, продолжали постепенно «уходить» от Евросоюза. Это фундаментальное явление последних полутора десятилетий, у которого есть много интересных параметров.

Источник: составлено авторами на базе данных показателей мирового развития Всемирного банка, см.: https://data.worldbank.org/indicator/NE.EXP.GNFS.CD

Важным индикатором и фактором развития является представленная в таблице 3 динамика экспорта товаров и услуг. По ним видны тенденции конкурентоспособности в XXI веке, так как экспортная деятельность во многом определяет и стимулирует создание рабочих мест, развитие технологий и инноваций. В 2000–2008 гг. наиболее высокие темпы прироста экспорта демонстрировал Китай (25,2 процента), ЕС занимал второе место, во многом благодаря Германии, с показателем 11,3 процента. США с учётом большого экспорта услуг – 7,1 процента. В 2009–2019 гг. картина изменилась: лидером по темпам роста стали Нидерланды (3,8 процента), выведя ЕС (3,3 процента) на первое место. США снизили темпы до 0,5 процента что ряд наблюдателей связывают с завышенным курсом доллара против евро. А в 2019–2023 гг. наиболее высокие показатели у Евросоюза (2,3 процента) и Китая (7,5 процента).

Безусловным лидером по абсолютным значениям экспорта является ЕС с показателем 9,65 трлн (включая торговлю внутри блока), за ним следуют Китай (3,5 трлн) и Соединённые Штаты (3,05 трлн). Торговые конфликты 2025 г. вокруг импортных пошлин – явление новое и его влияние на экономический рост оценивать ещё рано. Заметим, что в трениях между США и Евросоюзом по данному вопросу картина весьма сложная – надо учитывать два фактора, приведших к накопившемуся дисбалансу в пользу Европы: высокий курс доллара против евро и нетарифные методы защиты европейского рынка: «Происходит значительный рост использования нетарифных мер (НТМ). Сегодня НТМ представляют собой широкий спектр инструментов: от географических указаний для агропродовольственных товаров и требований к маркировке электронных устройств до ограничений на содержание пестицидов в импортируемых фруктах и антидемпинговых пошлин. Важно отметить, что растёт не только разнообразие этих инструментов, но и число стран, применяющих их, а также частота их использования. Экономисты и политологи активно исследуют вопрос: не становятся ли эти новые формы торговой политики заменой ранее согласованного снижения тарифов?»[8].

Многие страны имеют высокие показатели: Германия (1,5–1,7 трлн), остальные государства менее 1 триллиона. В 2010–2019 гг. наблюдалась тенденция к относительному снижению темпов роста экспорта (к динамике ВВП)[9]. Но в условиях потрясений 2020–2023 гг. у многих государств наметилось оживление роли экспорта и отношение динамики экспорта к динамике ВВП мира восстановилось[10].

Социально-экономическая стабильность в развитых странах во многом зависит от уровня личного потребления домохозяйств, поскольку он отражает реальный уровень потребления товаров и услуг населением, учитывая различия в ценах между странами. Эта динамика также является индикатором экономического здоровья, поскольку потребительские расходы часто составляют значительную часть ВВП и служат одним из основных драйверов роста.

США традиционно демонстрируют наиболее высокие абсолютные и относительные показатели личного потребления (порядка 68 процентов от ВВП против обычных 50–55 процентов). Германия и Великобритания демонстрируют значительные объёмы потребления, но у Германии в 2019–2023 гг. отрицательный прирост (-0,3 процента). В Европейском союзе в целом замедляются темпы роста личного потребления вслед за ВВП: с 1,7 процента в 2000–2008 гг. до 0,4 процента в 2019–2023 годах. Каковы бы ни были причины, последствия имеют огромное значение. Это сужает возможности повышения уровня жизни менее состоятельных групп, прежде всего нижних слоёв среднего класса, что ведёт к неустойчивости политических предпочтений, ослаблению традиционных партий и росту социально-политической нестабильности.

Тенденция валовых накоплений капитала отражает общий объём инвестиций в основной капитал, изменение запасов материальных оборотных средств. Таблица 4 демонстрирует динамику данного показателя по ключевым странам мира. У Китая значительно более высокий уровень накопления капитала (около 43 процентов ВВП) по сравнению с остальными странами, хотя он несколько снизился в последние годы[11]. В 2000–2009 гг. накопление в развитых странах замедлилось, что ограничивало возможности решения глобальных проблем в мире: бедности, догоняющего развития, энергетики, сохранения климата в дополнение к насущным проблемам создания и обновления инфраструктуры, роста потребления[12].

Среди европейских стран выделяются Франция и Германия, где происходит устойчивый рост. Франция увеличила показатель с 21,9 процента в 2019 г. до 25,2 процента в 2023 г., демонстрируя один из самых высоких приростов (3,6 процента) в 2019–2023 годах. Германия также растёт стабильно, хотя и скромнее. Соединённые Штаты сохраняют относительно стабильный уровень накопления капитала около 21–22 процентов ВВП и высокую эффективность вложений, в частности в наукоёмкое оборудование. Евросоюз в целом имеет умеренную динамику с небольшим снижением в последний период, сохраняя показатель около 22–24 процентов ВВП и немного опережая США.

«Самокритика» Марио Драги

Событием 2024 г. стал доклад бывшего председателя Европейского Центробанка Марио Драги, в котором он нарисовал довольно сумрачную картину состояния и перспектив Евросоюза. Согласно Драги, функционирование ЕС, «принятие решений и финансирование рассчитаны на “вчерашний мир” – до COVID, Украины, конфликта на Ближнем Востоке и возвращения соперничества великих держав»[13]. Не споря с этим, заметим, что и без резких изменений в мире Евросоюз успел сам создать себе немало проблем. Замедление роста уже произошло и стало явным, оно видно не только и не столько по таблицам, сколько по невыполненным программам, недовольству избирателей, уходу капиталов из ЕС (в особенности в США). Доклад подчёркивает, что разрыв между экономиками Европейского союза и Соединённых Штатов остаётся значительным, особенно по таким показателям, как производительность труда, объём инвестиций в науку и технологии, уровень социальной неравномерности[14].

Старые задачи, поставленные Евросоюзом, не выполнены, но с повестки дня не сняты, несмотря на появление новых, весьма острых. Многие комментаторы полагают, что причины потери конкурентоспособности объединения кроются в завышенных или смещённых целях и неадекватных механизмах их достижения. Нехватка координации, средств, времени для решения проблем неравенства, климата и энергетики, абсорбции торговых, ценовых и миграционных шоков вызывает фрустрацию как элит, так и населения.

На сегодняшний день многие сходятся во мнении, что ЕС нужно пересмотреть общие тренды развития и сместить фокус на конкретные цели, которые помогут в конкуренции с такими крупными государствами, как США и Китай. Факторы, прежде воспринимавшиеся как однозначное преимущество: российская дешёвая энергия, недорогой экспорт из Китая, военная поддержка Соединённых Штатов, – исчезли или сходят на нет[15].

Марио Драги призывает к немедленным действиям, чтобы сократить экономическое отставание от США и минимизировать «экзистенциальные риски» объединения в условиях трансформации мирового порядка[16]. Первая важная область, затронутая в докладе, – инновационный разрыв между Евросоюзом и Соединёнными Штатами, что связано в первую очередь с недостаточными инвестициями в исследования и инновации. Ведущие американские компании сменили курс с инвестиций в промышленные инновации на инвестиции в программное и аппаратное обеспечение, а также в цифровой сектор. ЕС «остаётся статичным, а автомобильные компании неизменно доминируют в тройке лидеров по расходам на R&I»[17]. Доклад утверждает, что Европа преимущественно расходует средства на отрасли, где рост производительности труда постепенно замедляется. Нормативные (регулятивные) препятствия внутри стран ЕС мешают ускорить внедрение новых технологий. Ввиду такой институциональной обстановки в блоке многие предприятия, особенно инновационные, в поисках перспектив роста перемещают производства и ищут финансирования в США[18]. Недостаточные вложения в НИОКР – не единственная проблема. Драги подчёркивает, что государственное финансирование должно быть значительно больше[19]. Одна из наиболее крупных подобных программ Horizon Europe имеет бюджет в 100 млрд евро, но крайне бюрократизирована и недостаточно ориентирована на инновационный сектор[20].

Источник: составлено авторами на базе данных показателей мирового развития Всемирного банка, Statista, см.: https://data.worldbank.org/indicator/GB.XPD.RSDV.GD.ZS https://databank.worldbank.org/source/world-development-indicators/Series/NE.GDI.TOTL.ZS#%20

Основной вывод экс-председателя ЕЦБ: необходимо не только привлечь дополнительное финансирование, но и использовать единые инструменты для устранения бюрократических барьеров и полного внедрения Единого рынка. Наглядный пример, который привёл Марио Драги, связан с компаниями «единорогами»-стартапами (капитализация от миллиарда). Из 147 таких предприятий с 2008 по 2021 г. почти треть перенесла свои производства в другие страны[21]. Многочисленные работы посвящены поискам не решения, а причин, которые осложняют создание Единого рынка инноваций (культурные, политические различия, различия в доходах). Как показывает статистика, в сфере инновационных технологий, развития НИОКР Соединённые Штаты остаются абсолютным лидером.

США выделяются, имея наиболее высокие показатели в 3,2–3,5 процента от ВВП. Также в лидерах Германия (особенно к 2023 г. – 3,3 процента). Большинство развитых стран держат показатель в районе 2,2–2,9 процента ВВП, заметна тенденция к постепенному увеличению расходов. Китай также демонстрирует последовательный рост расходов на НИОКР с 2,2 процента в 2019 г. до 2,7 процента в 2023 году. Примечательно, что в странах с высокими расходами на НИОКР (США, Германия) более стабильный экономический рост в долгосрочной перспективе, что может указывать на связь между инвестициями в исследования и устойчивым экономическим развитием.

Роста расходов на НИОКР недостаточно, важны их структура и условия использования. Необходимо, по мнению Драги, дерегулировать технологический сектор, так как регуляторный режим мешает развитию инноваций. Пример – Закон об искусственном интеллекте. Дополнительные нормативные требования, прописанные в нём, автоматически налагаются на существующие модели ИИ, которые изначально превышают порог допустимой мощности на этапе внедрения.

Согласно опросам, «более 60 процентов компаний ЕС считают регулирование препятствием для инвестиций, а 55 процентов малых и средних предприятий отмечают регулятивные препятствия и административное бремя как свою самую большую проблему»[22]. Важной частью не только экономических, но и социальных проблем становится кризисное состояние малых и средних компаний, которых в Германии насчитывается 3,1 млн, а субсидии на возобновляемую энергию в 2025 г. достигнут 18 млрд евро[23].

Навязчивое регулирование мешает и физическим, и юридическим лицам, которые сталкиваются с затратами на соблюдение тех или иных требований. С другой стороны, изначально сложным по структуре компаниям в технологическом секторе необходимо немалое число законов о данных, которые уменьшат неопределённость.

В докладе выделяется и телекоммуникационный сектор, который также требует значительных инвестиций в связь и устранения фрагментации. Однако есть и обратная связь, так как возможная консолидация в данной сфере чревата значительным ростом цен, хотя качество неизменно и инвестиции не растут[24]. В то же время многие компании в Европе требуют консолидации, так как «не могут взимать с потребителей достаточно денег, чтобы окупить капитал, необходимый для инвестиций в хорошие сети»[25]. Наиболее острый анализ Маккензи (июнь 2024 г.)[26] обращает внимание, что при равенстве норм накопления в ВВП США и ЕС, в Америке вложения в наиболее продуктивные активы на 2 п.п. больше, чем в Европе (ещё выше, чем в Германии). Понятно, что структура вложений капитала по отраслям и типам активов – параметр чрезвычайно инерционный и быстро не меняется, так что разрыв может сужаться очень постепенно. За четверть века (1997–2022) размер капитала на одного занятого вырос в США на 50 процентов, а в ЕС только на 10 процентов[27]. Учитывая характер экономической политики Евросоюза, такой разрыв сложно компенсировать.

Марио Драги осторожно относится к развитию «зелёной» энергетики как основному элементу роста и не выступает настойчивым сторонником данной концепции[28]. Он акцентирует почти всё внимание на развитии ИИ. Европейский союз упустил лидирующие позиции в первую цифровую революцию, уступив место США. Нельзя допустить повторного отставания. Заметим, что инновационная концепция трансатлантической конкуренции выглядит естественно, но предполагает радикальное углубление интеграции при снижении регуляторной нагрузки, что, естественно, сложнее, чем запустить ещё один проект. Чтобы наверстать упущенное, предлагается внедрить конкретные приложения ИИ, которые позволят совершить значительный скачок в сфере высоких технологий. Экс-председатель ЕЦБ также составил детальный «План вертикальных приоритетов ИИ» – развитие искусственного интеллекта сразу в десяти секторах экономики.

Автор поднимает важные для ЕС темы суверенитета, единства, повышения конкурентоспособности. Несомненно, несмотря на спорные моменты, доклад окажет влияние на Евросоюз. Рассмотрение иного пути развития для достижения долгосрочного экономического роста заставит обсуждать альтернативные и во многом инновационные подходы.

Финансовые ресурсы, которые Марио Драги предлагает изыскать для ежегодного финансирования процесса выравнивания конкуренции с США, – это 750–800 млрд евро[29]. Сумма подозрительно близка к той, которая утекает в год через Атлантику, судя по статистике International Financial Position of the US, что мы уже отметили в соответствующей работе[30]. Действия нового президента США Дональда Трампа с его требованиями больше импортировать из Америки в Европу, больше тратить на военные расходы (что совпадает с предложениями доклада Драги) не повышают конкурентоспособность Евросоюза.

Судя по всему, в феврале 2025 г. Еврокомиссия начала снижение регулирования в «зелёной» экономике и других областях. Комиссия решилась ослабить отработанные правила, введённые в последние годы, что может на время создать неопределённость вместо «свободы торговли». Ожидаемый пакет мер увязан, по всей видимости, с тревожными ожиданиями и может рассматриваться как поворот в политике брюссельской бюрократии.

Фокус экономической политики – в различных сферах

Фрагментированность европейского рынка по уровню развития стран и их отраслевых структур играет существенную роль при установлении единых целей для Союза. Институциональные особенности требуют длительного согласования между странами-членами, что тормозит процесс принятия решений и реализацию реформ. Особенно это заметно в последние кризисные периоды, когда замедление таких процессов недопустимо. Со стороны заметно, что при ограниченных финансовых возможностях собственно бюджета ЕС/Брюсселя «интеграция идёт через бюрократизацию», а это даёт издержки на стадии не только согласования, но и внедрения проектов.

Источник: составлено авторами на базе данных показателей SIPRI 2023, см.: https://www.sipri.org/databases/milex

Военные расходы, видимо, будут повышаться сразу по трём причинам: страхи элит, выводы доклада Драги (военная сфера как фактор инновации), давление новой американской администрации[31]. Эти траты представляют собой значительную часть госбюджета и могут существенно влиять на макроэкономические показатели. Большую долю составляют ассигнования на содержание военного персонала, правда, они способны создавать рабочие места и стимулировать технологический прогресс, поскольку многие военные разработки находят применение в гражданском секторе. Но это, вероятнее всего, повлияет на инвестиции в социальную сферу, образование или здравоохранение, что обещает долгосрочные последствия для экономического развития. С другой стороны, недостаточные военные расходы воспринимаются как риски для национальной безопасности и разработки технологий.

США – безусловный лидер по военным тратам с показателем 880,1 млрд долларов в 2023 году. Расходы НАТО постоянно растут, однако без учёта Америки темпы значительно замедляются. Китай демонстрирует динамичный рост: с 275,5 в 2020 г. до 309,5 в 2023-м. Среди европейских стран выделяется группа крупнейших военных бюджетов: Великобритания (69,2 млрд), Германия (61,2 млрд) и Франция (57,1 млрд). Для большинства стран прослеживается тенденция значительного увеличения военных расходов в 2019–2023 гг., что отражает геополитическую напряжённость и переоценку оборонных приоритетов. В случае поворота стран ЕС к перевооружению возникнет проблема источников финансирования, стран-бенефициаров (на чьих заводах производство), резкого изменения планирования и т.п. «Милитарное кейнсианство» увеличивает и долговое финансирование[32].

В таблице 6 представлены данные по показателям, характеризующим инвестиционный климат, – бюджетным и долговым нагрузкам на основные мировые экономики. Бюджетная нагрузка в Евросоюзе заметно выше, чем в США. Сокращение корпоративных налогов на прибыль в 2017 г. (первый срок Дональда Трампа) усугубили диспаритеты и стали важным фактором привлечения инвестиций из Европы в Америку.

Источник: рассчитано автором на основе данных МВФ, Всемирного банка, Tax Foundation, см.: https://taxfoundation.org/data/all/eu/top-personal-income-tax-rates-europe/; FRED, см.: https://fred.stlouisfed.org/searchresults/?st=government%20debt

Такой показатель, как государственный долг, важен тем, что его высокие значения существенно ограничивают возможности правительства в реализации экономической политики. Величина государственного долга к ВВП – также значимый индикатор для международных инвесторов и кредиторов. От него зависит кредитный рейтинг, который, в свою очередь, влияет на стоимость заимствований и для государства, и для частного сектора. Более высокий уровень долга ассоциируется с большими рисками и, следовательно, более высокими процентными ставками, что создаёт дополнительное давление на экономику.

Данная таблица отражает динамику прироста и государственного долга (в % от ВВП) для ключевых мировых экономик за различные периоды с 2000 по 2023 год. За исключением Германии и Нидерландов отношение долга к ВВП у ведущих стран уже перевалило за 100 процентов. Наиболее высокие показатели в 2023 г. у Италии (134,6 процента), за ней США (118,7 процента) и Франция (109,9 процента). Пик госдолга везде пришёлся на 2020 г., что связано с пандемией COVID-19, затем началось постепенное снижение. Китай показывает тенденцию с постоянным ростом госдолга с 60,4 процента в 2019 г. до высоких значений в 84,4 процента в 2023 году.

Для бизнеса крайне важен уровень инфляции как фактор планирования инвестиций. Предприятия учитывают инфляционные ожидания при формировании ценовой политики, планировании закупок и определении уровня заработной платы.

Источник: составлено авторами на базе данных показателей мирового развития Всемирного банка, см.: https://data.worldbank.org/indicator/FP.CPI.TOTL.ZG, FRED; см.: https://fred.stlouisfed.org/searchresults/?st=Long-Term%20Government%20Bond%20Yields%20%20China

На основе данных Всемирного банка мы проследили динамику инфляции в ведущих экономиках мира за два десятилетия. С 2000 по 2008 г. США имели наиболее высокие средние показатели – 2,9 процента, в то время как в Германии инфляция была самой низкой из приведённого списка, всего 1,7 процента. Следующее десятилетие (2009–2019) характеризовалось общим замедлением инфляционных процессов. Период 2019–2023 гг. отмечен значительными изменениями. Китай, ранее имевший высокую инфляцию, упал на 1 процент. Напротив, европейские страны столкнулись с существенным ростом цен: Великобритания (4,6 процента), Евросоюз и Соединённые Штаты – до 4,5 процентов. В 2022 г. инфляция достигла пиковых значений во многих странах. Самый высокий показатель в Нидерландах – 10 процентов, США – 8 процентов. В 2023 г. наметилась тенденция к снижению темпов роста цен, хотя показатели выше докризисного уровня.

Доходность десятилетних государственных облигаций отражает уровень доверия инвесторов к экономике и её способности выполнять долговые обязательства в долгосрочной перспективе. Этот показатель также используется для оценки эффективности монетарной политики центрального банка и может служить индикатором инфляционных ожиданий.

С 2000 по 2008 г. происходило общее снижение ставок. В последующее десятилетие (2009–2019) тенденция сохранилась с особенно выраженным падением в Нидерландах и Германии. Однако с 2020 по 2024 г. произошёл разворот тренда с переходом к росту ставок во всех странах. По состоянию на 2024 г. самые высокие процентные ставки по государственным облигациям в США (4,2 процента) и Великобритании (4,1 процента), в то время как наиболее низкие – в Германии (2,3 процента). В целом после периода исторически низких ставок в кризисных 2020–2021 гг. видна устойчивая тенденция к их повышению.

Вторая группа проблем замедления роста в Евросоюзе – влияние высоких расходов на энергопереход, на энергию и налоги на выбросы.

Марио Драги упоминает потенциал возобновляемых источников энергии, которые могут помочь ЕС в вопросе укрепления энергетической безопасности. Речь уже не о достижении климатических целей, снижении температуры, а о достижении энергобезопасности и независимости[33].

Успех в развитии ВИЭ во многом будет определяться диверсификацией цепочек поставок чистой энергии, а также её успешным внедрением в электросети. Узкие места в сетях также требуют значительных инвестиций[34]. Расширение сетевых мощностей – вопрос дорогостоящий, по оценкам Еврокомиссии, он может обойтись более чем в 500 млрд евро[35]. Правила европейского рынка не позволяют в полной мере отделить цены на возобновляемые источники от более волатильных и дорогостоящих ископаемых. Ситуация с высокими ценами на электроэнергию усугубляется длительными процессами получения разрешений и более высоким налоговым бременем в сравнении с внешними конкурентами.

Несмотря на усердное продвижение «зелёной» повестки в Европейском союзе, ограниченная государственная поддержка, разнообразие законов и отсутствие стимулов и обязательств, которые налагались бы на компании, привели к росту недоверия и скептического отношения инвесторов[36]. Великобритания явно отстаёт в развитии «зелёных» инвестиций. Её возобновляемая мощность уступает среднему показателю по миру больше чем в два раза: 4,45 процента в сравнении с 9,67 процента[37].

Закон США о снижении инфляции (IRA) предоставляет для финансирования ВИЭ возможности, которые могут быть внедрены фактически сразу. Пакет климатических субсидий и налоговых льгот на 391 млрд составил почти половину от общей заявленной Драги суммы. Стартапы в сфере чистых технологий в Соединённых Штатах привлекли более чем в два раза большее количество инвестиций в сравнении с компаниями ЕС[38].

Источник: составлено автором на основе отчёта МЭА Energy Prices and Taxes

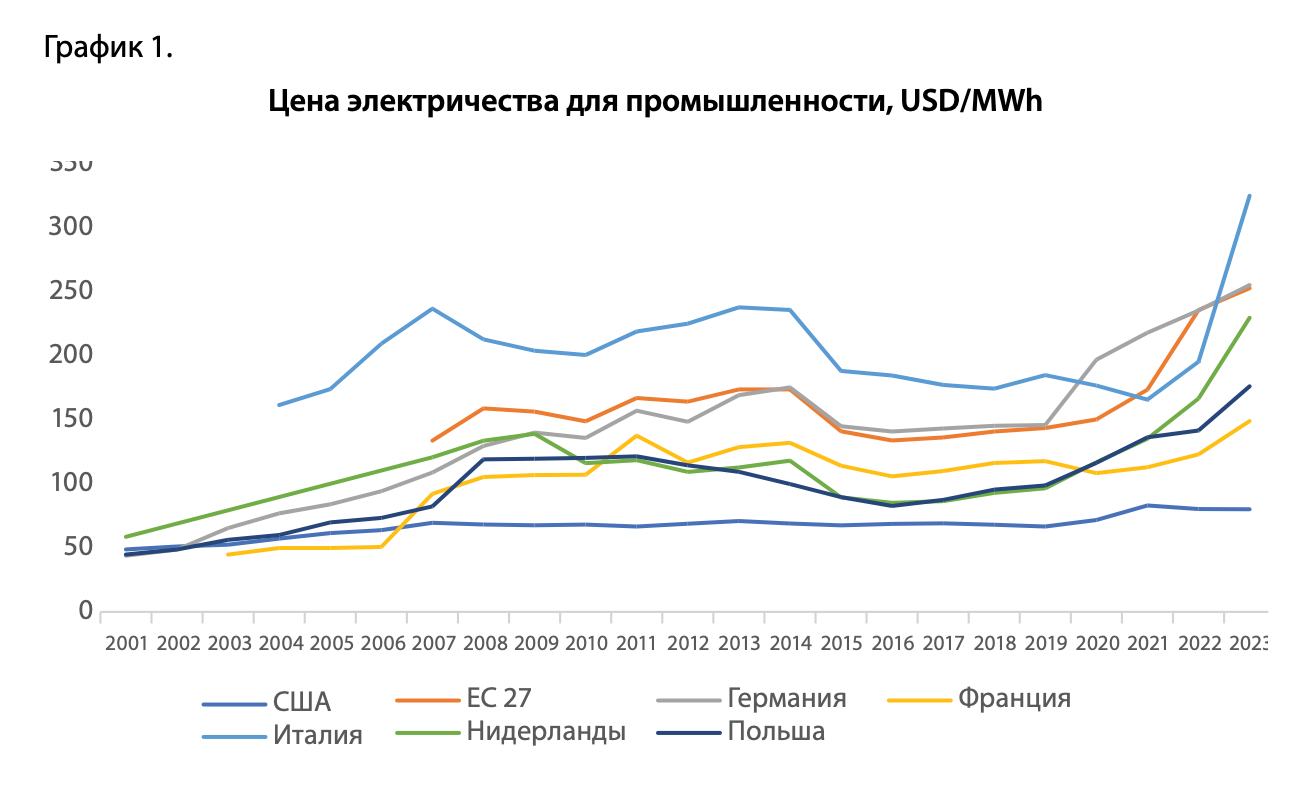

Стоимость электроэнергии в США и странах ЕС различалась уже в 2007 г. (см. график 1), весь период до 2019 г. европейские цены были уже драматически выше. Взлёт цен на энергию в 2022–2023 гг. связан с геополитическими решениями в Европе. Издержки климатических программ также радикально отличаются. Карбонный налог введён только в восьми американских штатах, и лишь в Калифорнии имеет заметный размер в 34 доллара за тонну. В большинстве стран Евросоюза он составляет 61 доллар за тонну, во Франции и Германии – 48 долларов, а в Швеции – 130 долларов[39].

Учитывая ограниченность финансовых ресурсов и их неравномерное распределение по странам, непонятно, как именно Евросоюз собирается финансировать рост военных расходов, вложения в современные технологии и энергетический переход, который в Германии, Швеции (и Великобритании) поставлен в ближайшую повестку. Если такая нагрузка считалась в ЕС «прогрессивной» и приемлемой платой за идею ускоренного энергоперехода, то в трансатлантической конкуренции «зелёные сантименты» никого не волнуют. И платой за климатическую программу, по всей видимости, стало относительное замедление роста с перспективой длительного негативного эффекта.

Заключение

Наши выводы в самом кратком виде сводятся к следующему:

- Европейская интеграция – пример успеха, но она дошла до уровня «ловушки», далеко не достигнув степени интеграции штатов в США.

- Внутренняя институциональная среда ЕС характеризуется высокими налогами, государственными расходами, бюрократическими барьерами, «брюссельской» централизацией.

- Попытка решить некоторые проблемы (несовпадение культурных кодов, климатические изменения, миграция, расширение) прогрессистскими методами снизила поддержку программ и размыла центры электората в ряде стран.

- Амбициозная климатическая программа отвлекла ресурсы, подняла налоги и издержки, хотя мировые проблемы требуют общего решения.

- Совокупность отставания в налоговой и финансовой системе вызвала отток капитала в США, где уровень налогов и трансакционных издержек ведения бизнеса ниже.

- Предлагаемые в Европе меры дерегулирования осложнят ведение бизнеса, не способны быстро сблизить условия инвестирования с американскими и не остановят утечку капитала за океан.

- К социальным расходам, климатическим программам и тратам на геополитические проекты добавляются военные расходы. Геополитические обстоятельства дали повод начать милитаризацию Евросоюза, в частности Германии, что в среднесрочном плане может стать спирально растущими расходами.

- Рост военных расходов ЕС может несколько поддержать тонус бизнеса, в частности в Германии за счёт снятия «долгового тормоза», но «милитарное кейнсианство» потребует времени и создаст свои социальные и политические проблемы.

Авторы:

Леонид Григорьев, кандидат экономических наук, ординарный профессор, научный руководитель департамента мировой экономики (ДМЭ) факультета мировой экономики и мировой политики (ФМЭиМП) Национального исследовательского университета «Высшая школа экономики»

София Ляхова, студентка ДМЭ НИУ ВШЭ