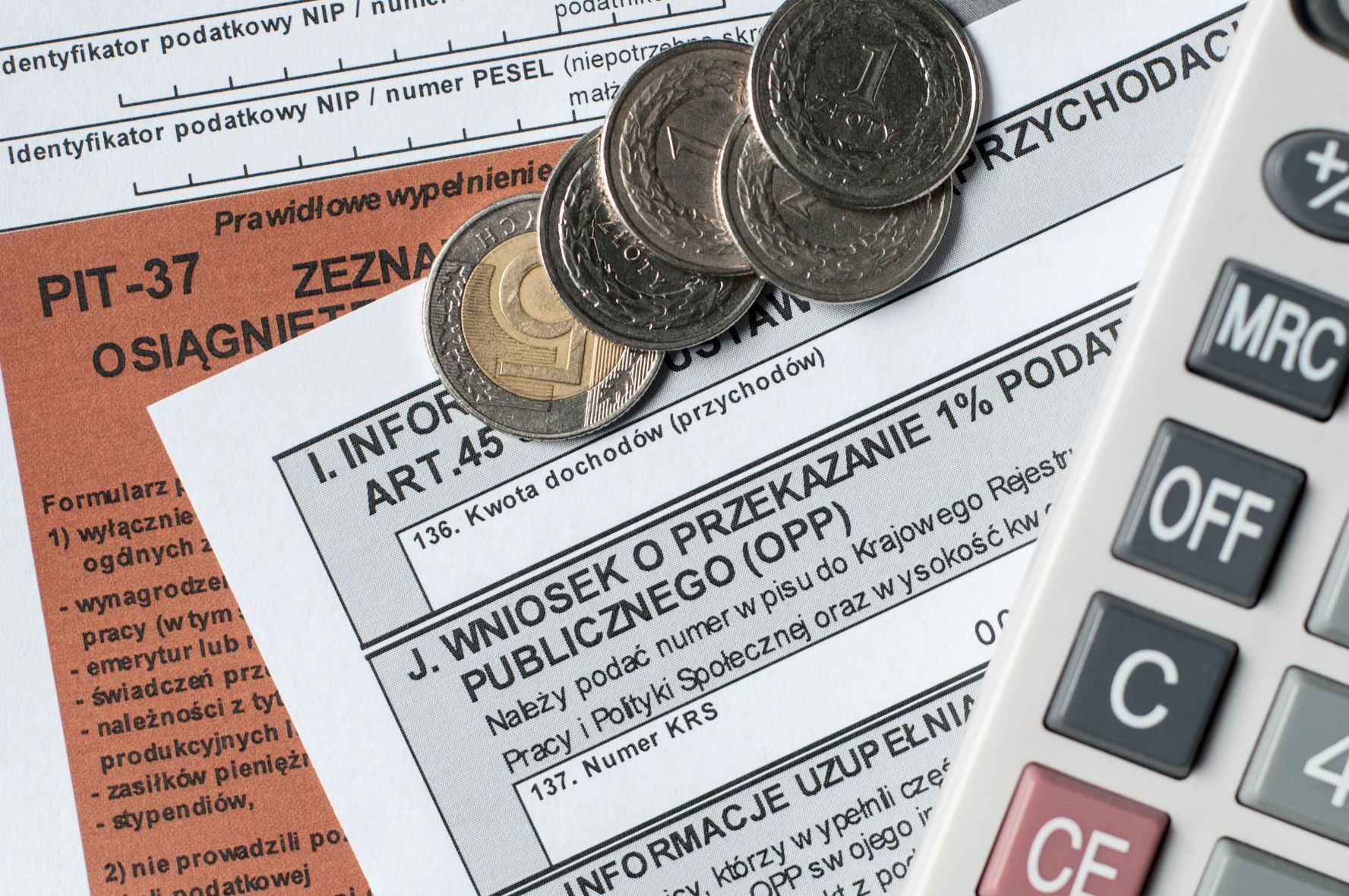

Nie da się przy zawieraniu umowy renty z góry ustalić podstawy opodatkowania. Dlatego podatek od spadków i darowizn płaci się w miarę otrzymywania kolejnych świadczeń – stwierdził wczoraj w uchwale Naczelny Sąd Administracyjny. Nie chodzi o rentę z ZUS, tylko wypłacaną na podstawie art. 903 kodeksu cywilnego.

![Wymiar czasu pracy w 2025 roku. Więcej dni wolnych dla pracowników [Tabela]](https://static.pit.pl/filtered/30/320304,165810.jpg)

![Włodzimierz Wlaźlak, prezes Lidl Polska: Cena jest najważniejsza, ale rośnie znaczenie doświadczenia zakupowego [RETAIL TRENDS 2025]](https://static.wiadomoscihandlowe.pl/images/2025/04/02/579113.webp?#)

![Komórki, Microsoft i Apple – pół wieku z wielkimi technologiami i firmami [RetroKalendarium]](https://cdn.cdaction.pl/images/2025/04/02/d0beb681-396b-474b-8dc8-a4c4098717d7.jpeg?#)

.jpg?#)