Volatilità sui Mercati: opportunità o rischio?

Tra guerre sul campo e sui Mercati, dazi doganali e nuove spese militari fuori bilancio, previsioni di PIL che rallentano o crollano, lo scenario globale è quello di un caos economico. I Mercati finanziari sono dominati dall’incertezza. Con continue montagne russe: indici di Borsa come l’S&P 500 e il Nasdaq 100 di Wall Street arrivano […] L'articolo Volatilità sui Mercati: opportunità o rischio? proviene da ilBollettino.

Tra guerre sul campo e sui Mercati, dazi doganali e nuove spese militari fuori bilancio, previsioni di PIL che rallentano o crollano, lo scenario globale è quello di un caos economico. I Mercati finanziari sono dominati dall’incertezza. Con continue montagne russe: indici di Borsa come l’S&P 500 e il Nasdaq 100 di Wall Street arrivano a perdere anche il 3 o 4% del loro valore in pochi giorni. Per poi riprendersi e recuperare. Le cause delle correzioni in Borsa sono le più svariate.

Ma quando si crea questa volatilità è importante sapersi isolare dal rumore di breve periodo e capire le dinamiche sottostanti ai singoli movimenti di Mercato. Altrimenti, il rischio di farsi prendere dal panico del momento può condurre a scelte incaute.

Se la correzione fosse guidata da un potenziale cambiamento strutturale nel ciclo degli utili, allora potrebbe trattarsi dell’inizio di un periodo ribassista. Se invece, come sembra in questo inizio di 2025, i cali nelle quotazioni tendono a essere maggiormente legati a una sorta di normalizzazione dei valori e ridimensionamento di elevate aspettative di crescita, i ribassi possono diventare anche opportunità di acquisto a prezzi più vantaggiosi.

Le performance finanziarie

Un mix di eventi e fattori macroeconomici, geopolitici e speculativi spingono i vari indici verso nuovi ribassi, trascinando con sé numerosi titoli e Mercati.

Per esempio, l’S&P 500, che contiene le 500 più grandi aziende USA per capitalizzazione, a marzo subisce una fase di forte correzione e volatilità. Con una flessione del 2% circa da inizio anno. Rispetto ai massimi storici raggiunti a metà febbraio, la correzione raggiunge già quota -5,5%.

Performance simile anche per l’indice Nasdaq 100, rappresentativo dei principali titoli tecnologici americani, per il quale la recente fase di Mercato ha presentato un calo ancora più forte, perdendo oltre il 4% da inizio anno e quasi il 9% dai massimi di febbraio.

Si può poi considerare il Russell 2000. Misura le performance di circa 2.000 aziende statunitensi a bassa capitalizzazione di Mercato ed è considerato un punto di riferimento per le società di dimensioni minori. A marzo ha ottenuto risultati ancora peggiori rispetto a quelli degli altri indici, con un negativo di 7 punti percentuali dall’inizio dell’anno. E un complessivo -15% dai massimi relativi del novembre scorso.

Oscillazioni di prezzo

Le varie dinamiche e crisi internazionali in atto hanno ovviamente effetti rilevanti anche in Europa. Forti oscillazioni dei prezzi riguardano innanzitutto, ma non solo, le aziende più esposte ai Mercati internazionali, generando un clima di incertezza che rallenta gli investimenti e crea un effetto negativo a catena.

In cima alle preoccupazioni ci sono i dazi americani. Ma non è la prima volta che il presidente USA, Donald Trump, applica tariffe commerciali su vari prodotti e importazioni. Nel 2018 lo aveva già fatto con imposte del 25% su acciaio e del 10% su alluminio, nel 2019 per il 25% su vino, formaggi, olive e whisky scozzese.

E se analizziamo l’andamento dei principali indici all’epoca della prima amministrazione Trump (2017-2021) emergono diverse tendenze significative. Per esempio, l’Euro Stoxx 50 presenta fluttuazioni molto sensibili agli annunci commerciali; le aziende più esposte ai Mercati internazionali avevano subito cali azionari fino al 10-15%. Il sentiment degli investitori si era progressivamente orientato verso strategie più conservative; i settori industriali e manifatturieri avevano risentito più di altri dell’incertezza geopolitica.

I risultati? Un clima generalmente instabile innesca spesso meccanismi di difesa da parte degli investitori, con una progressiva riconfigurazione dei portafogli finanziari, una preferenza crescente per titoli considerati più stabili e meno esposti alle fluttuazioni commerciali internazionali. Una tendenza che in genere comporta una riduzione degli investimenti nei settori più dinamici, privilegiando invece asset percepiti come rifugi sicuri.

Volatilità, di cosa parliamo

Difficile dire se sarà così anche in questo caso, ma nel frattempo tutto ciò comporta un aumento della volatilità. In concreto che cos’è, come funziona e quanto è importante questa volatilità? Innanzitutto, è un «indicatore che misura l’incertezza e la variabilità del prezzo e del rendimento di un’attività finanziaria», come spiega anche il sito web di Borsa Italiana. Quindi, quel riferimento a «volare» rende bene l’idea di quanto possa cambiare il valore di un’azione, un titolo, un qualsiasi bene finanziario.

In pratica, riflette l’instabilità di un determinato Mercato o investimento. Quando è alta, i prezzi tendono a fluttuare molto in brevi periodi, creando sia opportunità sia rischi, in base a come vengono scelti e gestiti gli strumenti finanziari. Al contrario, se è bassa indica che i prezzi si muovono in modo più stabile e prevedibile.

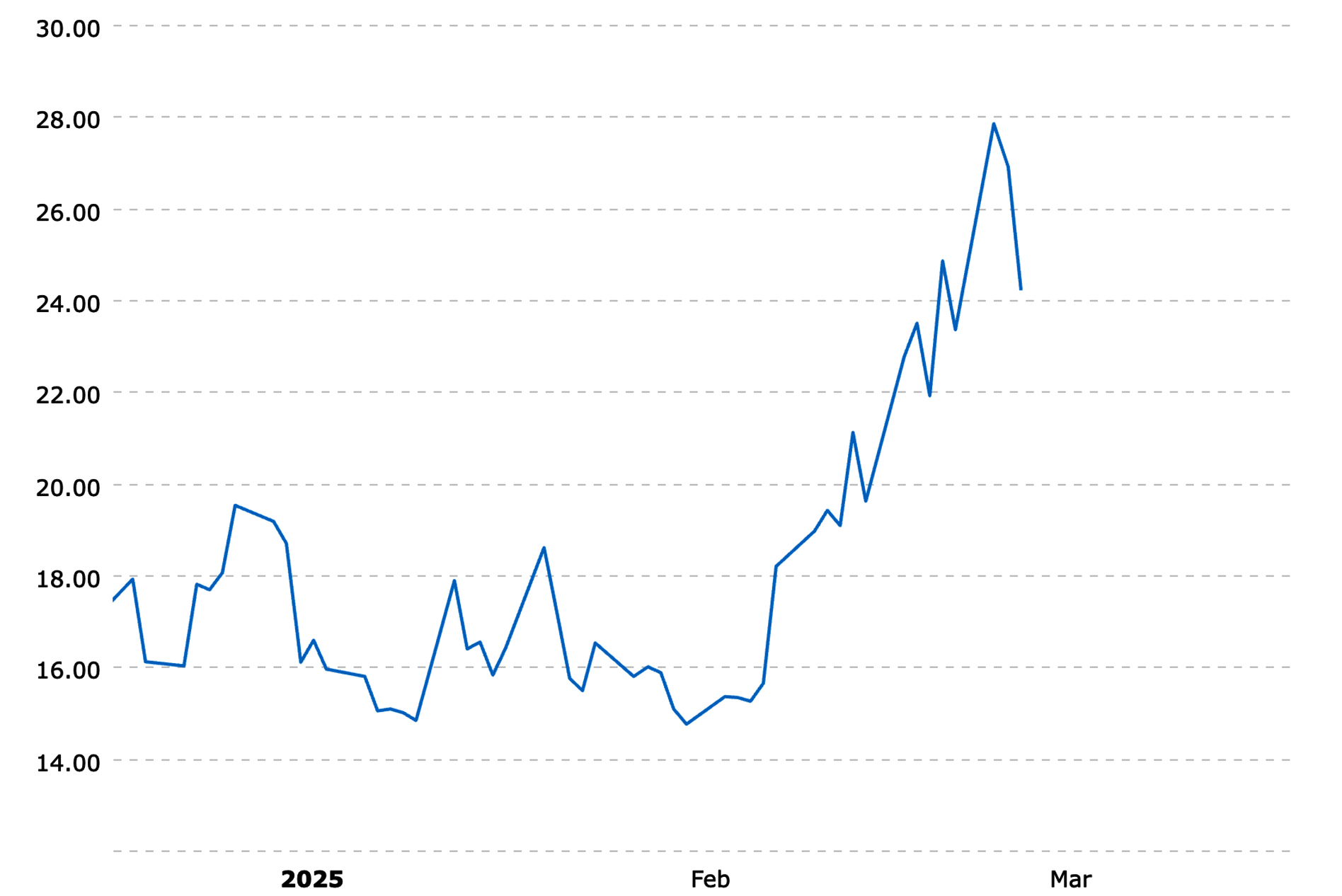

VIX, l’Indice “della paura”

La volatilità si misura in genere utilizzando metodi statistici. Uno degli strumenti più comuni è la deviazione standard dei rendimenti di un titolo o di un Indice su un certo periodo. In sostanza, si calcola quanto i rendimenti si discostano dal valore medio di un intervallo di tempo. Più grandi sono le variazioni, maggiore è la volatilità.

Un indicatore di grande importanza a livello internazionale è l’Indice VIX, abbreviazione di Volatility Index. Misura le aspettative di volatilità del settore azionario americano nei prossimi 30 giorni. Non calcola quindi la volatilità passata, ma prevede quella futura, basandosi sui prezzi delle opzioni sull’Indice S&P 500. Valori bassi, intorno a 10-20 punti, indicano un andamento stabile, mentre valori oltre i 30 punti rappresentano alta instabilità e potenziale stress nei Mercati.

È chiamato anche «Indice della paura» perché tende a salire in periodi di turbolenza o incertezza economica, mentre diminuisce in momenti di stabilità. Riflette quindi il livello di paura o incertezza percepito dagli investitori.

Nell’ultimo anno, mostra un andamento molto variabile, riflettendo i cambiamenti nel sentiment del Mercato e le condizioni economiche globali. Ad esempio, il valore minimo registrato è stato di circa 10 punti, mentre il massimo ha raggiunto i 65. Da inizio gennaio 2025 a inizio marzo, invece, il VIX presenta un minimo di 14 punti e un massimo di 22.

Cosa influenza l’instabilità

A influenzare l’andamento dei Mercati e quindi la volatilità dei beni quotati e scambiati sono una moltitudine e varietà di elementi diversi, come:

• Fattori economici, come il Prodotto interno lordo di un Paese, l’inflazione, i tassi di disoccupazione.

• La politica monetaria: le decisioni delle banche centrali, come variazioni nei tassi di interesse, possono influenzare il costo del denaro e, di conseguenza, i Mercati.

• Eventi geopolitici e crisi internazionali, guerre o cambiamenti politici rilevanti possono destabilizzare le Borse mondiali.

• Sentimenti di Mercato: le percezioni e le emozioni degli investitori, come paura, incertezza o euforia, possono amplificare i movimenti e gli andamenti delle quotazioni, in base a quanto sono richieste o vendute.

• Cicli e crac finanziari: i Mercati attraversano alterni periodi di crescita e contrazione, che possono portare a forti variazioni nei prezzi e nei valori in gioco.

• Bolle speculative, con il rapido aumento dei prezzi azionari delle società quotate in Borsa, che non è giustificato sulla base delle variabili economiche ma solo dalla tendenza e dalla speculazione del momento.

Previsioni e analisi

Non è facile prevedere questo fattore: ha valori di lungo periodo molto differenti tra asset class e tra Paesi diversi. Per esempio, nel periodo compreso tra il 1900 e il 2019, la volatilità di rendimento del Mercato azionario negli Stati Uniti e in Inghilterra è stata pari a 20%, contro circa il 30% per Italia e Germania. Ma con punte e massimi che possono però arrivare anche a quasi l’80% per picchi e brevi periodi.

Le fluttuazioni del rendimento obbligazionario in termini reali nello stesso periodo sono state invece pari al 10% negli USA, 13% nel Regno Unito, 14% in Italia, 16% in Germania.

In altre parole, i dati mostrano chiaramente che gli indici azionari tendono a fluttuare più di quelli obbligazionari. Mentre i Mercati statunitensi sono storicamente più stabili degli altri. La maggiore volatilità dei Mercati azionari europei, ad esempio, in una prospettiva di lungo periodo, è legata alla maggiore instabilità della crescita economica (e anche alle guerre che hanno colpito l’Europa).

Sull’altalena dei Mercati

Sempre dall’analisi del passato si può osservare che la volatilità cambia molto nel corso del tempo. Con un andamento che alterna lunghi momenti di stabilità a esplosioni di breve periodo.

Un esempio concreto è l’andamento del Mercato delle opzioni negli Stati Uniti dal 1990 al 2020. Le variazioni registrate nei valori sono state pari in media al 19%, ma con punte al rialzo fino a oltre il 60% e al ribasso fino al 10%, con intervalli e prolungati periodi di stabilità. Poi, il balzo con l’esplosione della pandemia di Covid 19 all’inizio del 2020. Con fluttuazioni anche più forti di quelle della crisi finanziaria globale del 2008 e 2009.

La volatilità tende infatti ad aumentare nelle fasi di crisi finanziaria e recessione economica. Come avvenuto nel 1998 a causa della crisi dell’Hedge fund Long Term Capital Management. E poi tra il 2001 e il 2002 durante la prolungata caduta dei prezzi dei titoli tecnologici. Nel 2008 dopo il fallimento della banca di investimento Lehman Brothers. E anche nel 2011-2012 durante la crisi del debito pubblico dei Paesi europei “periferici” (come Grecia e Portogallo) che, come le altre, si è ripercossa sui Mercati internazionali.

In queste circostanze, i valori presentano vere e proprie punte, dette spike, legate spesso al comportamento degli investitori e alla sua irrazionalità in situazioni di crisi.

No news, good news

Ma se la volatilità cambia in maniera discontinua, dopo i salti esistono forze che la fanno tornare a un livello stabile? Dati e analisi storiche dicono che la risposta è «sì», nel corso del tempo ha una tendenza al ritorno alla media di lungo periodo (in inglese, Mean reversion). Per questo, le fasi con picchi massimi sono di solito seguite dalla discesa verso valori medi. E ogni giorno con un rendimento basso o nullo esercita un effetto di stabilizzazione.

La teoria finanziaria dei «Mercati efficienti» indica che i prezzi degli asset rischiosi sono fissati al livello che tiene conto di tutta l’informazione disponibile, e di conseguenza che variazioni nei dati disponibili hanno un impatto sui prezzi. Momenti di forte e persistente fluttuazione sono quindi anche momenti in cui sul Mercato giungono molte nuove informazioni.

Per converso, «no news is good news». Dato il legame tra nuove notizie e valore dei rendimenti, in assenza di novità è più probabile che la variazione sia piccola in valore assoluto. Ciò contribuisce a fare scendere la volatilità. L’assenza di notizie diventa così una buona notizia per gli investitori cauti. Come a dire che se non ci sono novità, la situazione non può neanche peggiorare. ©

Articolo tratto dal numero dell’1 aprile 2025 de Il Bollettino. Abbonati!