Sistemi di pagamento contactless e mobile banking

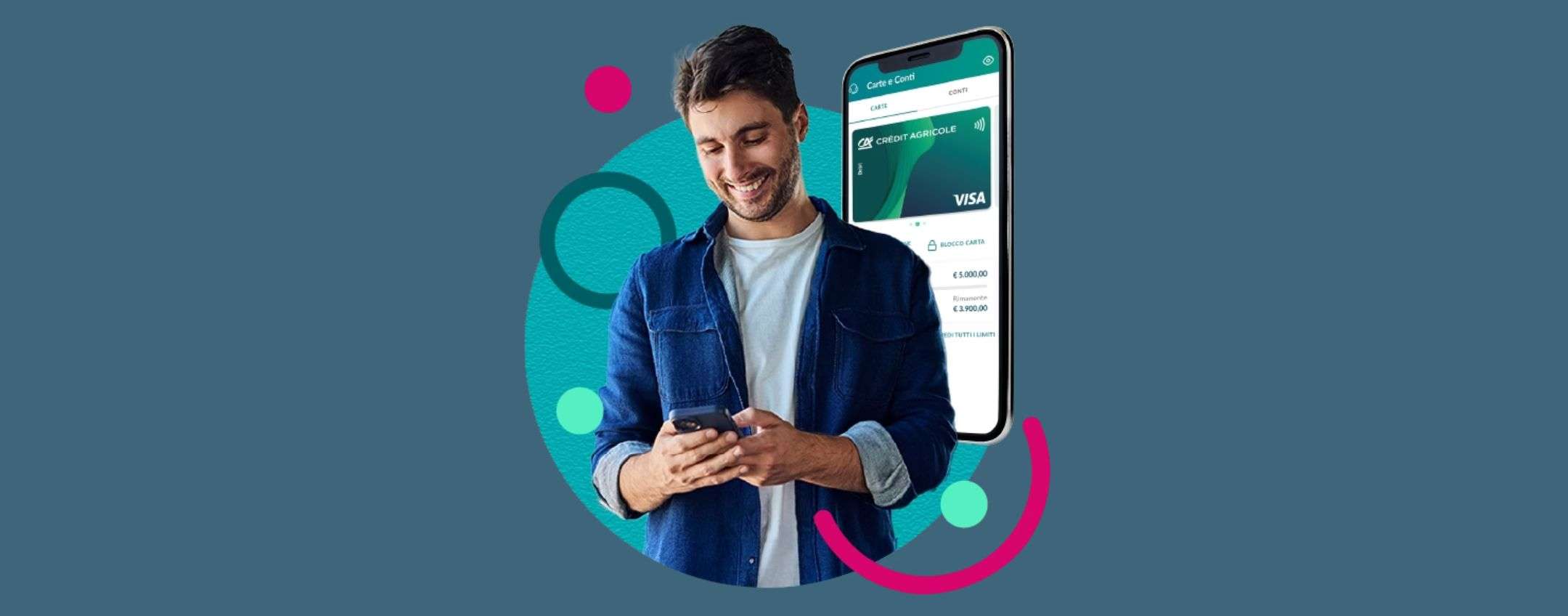

Un interessante articolo pubblicato recentemente da Experian mette in luce la crescente diffusione dei wallet digitali e delle soluzioni di mobile payment, un fenomeno globale destinato a continuare e a limitare sempre di più l’utilizzo dei contanti. Anche tra gli italiani, in passato piuttosto restii a soluzioni tecnologiche e digitali in ambito bancario, il ricorso a strumenti come smartphone e dispositivi wearable per effettuare i pagamenti è sempre più comune. Del resto, la comodità e la rapidità di pagare una transazione con un semplice “tap” dello smartphone o dello smartwatch hanno contribuito non poco all’adozione di queste modalità di pagamento. Economia 14 Luglio 2024 Carte di credito, pagamenti all’estero, dalle commissioni a quali sono le migliori I consigli riguardanti le carte di credito quando si pensa a un viaggio. All'interno della zona Euro come fuori, quali… 14 Luglio 2024 carte di credito carte di credito quali le migliori viaggiare cosa sapere su carte di credito viaggi e carte di credito Guarda ora In questo particolare contesto, sempre più digitalizzato, l’apertura di un conto online rappresenta spesso il primo passo per accedere a questi servizi, garantendo un’esperienza bancaria sempre più digitale e flessibile. La diffusione dei wallet digitali e del mobile payment in Italia Il recente “Osservatorio annuale Visa” (fine 2024), realizzato in collaborazione con Ipsos, ha mostrato chiaramente la notevole crescita dell’uso di strumenti di pagamento digitale in Italia (Google Pay, Apple Pay, Samsung Pay, Satispay, ecc.), che permettono di effettuare transazioni in pochi secondi senza utilizzare carte fisiche. L’impiego di queste app di pagamento e dei digital wallet è infatti aumentato moltissimo: nel 2021 queste soluzioni erano utilizzate dal 17% degli italiani, mentre oggi le utilizza regolarmente il 44% dei consumatori. Comportamenti intergenerazionali nell’adozione Come si può facilmente immaginare, le percentuali di adozione di questi strumenti digitali cambiano in base a gruppi di età. La cosiddetta Gen Z (i nati nella seconda metà degli anni Novanta del XX secolo) e i Millennials (nati tra l’inizio degli anni Ottanta e la metà degli anni Novanta), cresciuti in un’epoca sempre più tecnologica, sono i principali utilizzatori dei pagamenti contactless. Anche la Generazione X (i nati tra il 1965 e il 1979) si sta adattando sempre di più a queste soluzioni. Per quanto riguarda i cosiddetti Boomers (i nati tra il 1946 e il 1963), c’è più diffidenza riguardo a questi strumenti, anche se un numero rilevante di queste persone si sta adeguando a queste nuove forme di pagamento. L’integrazione con sistemi di analisi delle spese Una delle caratteristiche più apprezzate delle soluzioni di pagamento digitale e dei conti online è la possibilità di integrare strumenti di analisi delle spese. Grazie alle app di mobile banking cui si accede con l’apertura di un conto corrente online, infatti, gli utenti possono visualizzare nel dettaglio le proprie transazioni e categorizzare le entrate e le spese. In altri termini è possibile suddividere le varie voci in categorie, così da avere un’idea ben precisa di come si stanno impiegando le proprie risorse (utenze domestiche, spese per viaggi, salute, svago,…) e ciò può risultare di notevole aiuto per la pianificazione finanziaria.

Un interessante articolo pubblicato recentemente da Experian mette in luce la crescente diffusione dei wallet digitali e delle soluzioni di mobile payment, un fenomeno globale destinato a continuare e a limitare sempre di più l’utilizzo dei contanti.

Anche tra gli italiani, in passato piuttosto restii a soluzioni tecnologiche e digitali in ambito bancario, il ricorso a strumenti come smartphone e dispositivi wearable per effettuare i pagamenti è sempre più comune. Del resto, la comodità e la rapidità di pagare una transazione con un semplice “tap” dello smartphone o dello smartwatch hanno contribuito non poco all’adozione di queste modalità di pagamento.

In questo particolare contesto, sempre più digitalizzato, l’apertura di un conto online rappresenta spesso il primo passo per accedere a questi servizi, garantendo un’esperienza bancaria sempre più digitale e flessibile.

La diffusione dei wallet digitali e del mobile payment in Italia

Il recente “Osservatorio annuale Visa” (fine 2024), realizzato in collaborazione con Ipsos, ha mostrato chiaramente la notevole crescita dell’uso di strumenti di pagamento digitale in Italia (Google Pay, Apple Pay, Samsung Pay, Satispay, ecc.), che permettono di effettuare transazioni in pochi secondi senza utilizzare carte fisiche.

L’impiego di queste app di pagamento e dei digital wallet è infatti aumentato moltissimo: nel 2021 queste soluzioni erano utilizzate dal 17% degli italiani, mentre oggi le utilizza regolarmente il 44% dei consumatori.

Comportamenti intergenerazionali nell’adozione

Come si può facilmente immaginare, le percentuali di adozione di questi strumenti digitali cambiano in base a gruppi di età. La cosiddetta Gen Z (i nati nella seconda metà degli anni Novanta del XX secolo) e i Millennials (nati tra l’inizio degli anni Ottanta e la metà degli anni Novanta), cresciuti in un’epoca sempre più tecnologica, sono i principali utilizzatori dei pagamenti contactless.

Anche la Generazione X (i nati tra il 1965 e il 1979) si sta adattando sempre di più a queste soluzioni. Per quanto riguarda i cosiddetti Boomers (i nati tra il 1946 e il 1963), c’è più diffidenza riguardo a questi strumenti, anche se un numero rilevante di queste persone si sta adeguando a queste nuove forme di pagamento.

L’integrazione con sistemi di analisi delle spese

Una delle caratteristiche più apprezzate delle soluzioni di pagamento digitale e dei conti online è la possibilità di integrare strumenti di analisi delle spese.

Grazie alle app di mobile banking cui si accede con l’apertura di un conto corrente online, infatti, gli utenti possono visualizzare nel dettaglio le proprie transazioni e categorizzare le entrate e le spese. In altri termini è possibile suddividere le varie voci in categorie, così da avere un’idea ben precisa di come si stanno impiegando le proprie risorse (utenze domestiche, spese per viaggi, salute, svago,…) e ciò può risultare di notevole aiuto per la pianificazione finanziaria.

Sicurezza e privacy dei nuovi sistemi di pagamento

Indubbiamente, l’aspetto della sicurezza è una delle principali preoccupazioni per chi utilizza pagamenti digitali, ma si deve sottolineare che le moderne tecnologie, come per esempio l’autenticazione biometrica e la protezione dei dati di pagamento (la cosiddetta “tokenizzazione delle transazioni”), hanno reso queste soluzioni molto sicure riducendo drasticamente il rischio di frodi e di clonazioni.

Nonostante questo, resta sempre opportuno adottare le dovute precauzioni, come per esempio l’attivazione delle notifiche di transazioni (tramite SMS o e-mail) e l’utilizzo di password “robuste”, ovvero non facilmente intuibili.

L’impatto sui piccoli commercianti e le nuove opportunità

Il ricorso sempre più diffuso ai wallet digitali e ai pagamenti contactless ha senz’altro aperto nuove opportunità per i piccoli commercianti, che possono offrire ai propri clienti un’esperienza d’acquisto più veloce e più tecnologica.

Grazie alla riduzione dell’uso dei contanti e alla maggiore tracciabilità delle transazioni (un aspetto non di poco conto per i successivi controlli contabili), i negozianti possono beneficiare di una gestione efficiente del proprio business, migliorando al contempo la fidelizzazione della clientela.

(foto SHUTTERSTOCK)

L'articolo Sistemi di pagamento contactless e mobile banking proviene da Business24tv.it.