Redditi 2025: i modelli online da scaricare e tutte le novità

Contribuenti che presentano la dichiarazione con i Modelli Redditi, termini e modalità di presentazione, novità 2025: approvati i modelli Redditi PF, SP, SC e ENC.

L’Agenzia delle Entrate completa il rilascio della modulistica per la stagione dichiarativa, approvando il Modello Redditi 2025 Persone Fisiche, Società di Persone, Società di Capitali ed Enti Non Commerciali, completi di istruzioni istruzioni per la compilazione e specifiche tecniche di invio.

Il 30 aprile sarà attivato il portale della precompilata. La dichiarazione con i Modelli Redditi si presenta entro il 31 ottobre oppure, se il periodo d’imposta non coincide con l’anno solare, entro l’ultimo giorno del decimo mese successivo alla chiusura. Ad esempio, un contribuente con periodo d’imposta che va dal primo luglio 2024 al 30 giugno 2025 dovrà presentare il modello Redditi 2025 entro il 30 aprile 2026.

Chi presenta il Modello Redditi PF 2025

Presentano il Modello Redditi PF tutti i contribuenti che hanno conseguito redditi nel 2024 non ricadono nei casi di esonero e non presentano il Modello 730, nonché i contribuenti obbligati alle scritture contabili come le Partite IVA (in questo caso anche se non hanno conseguito redditi).

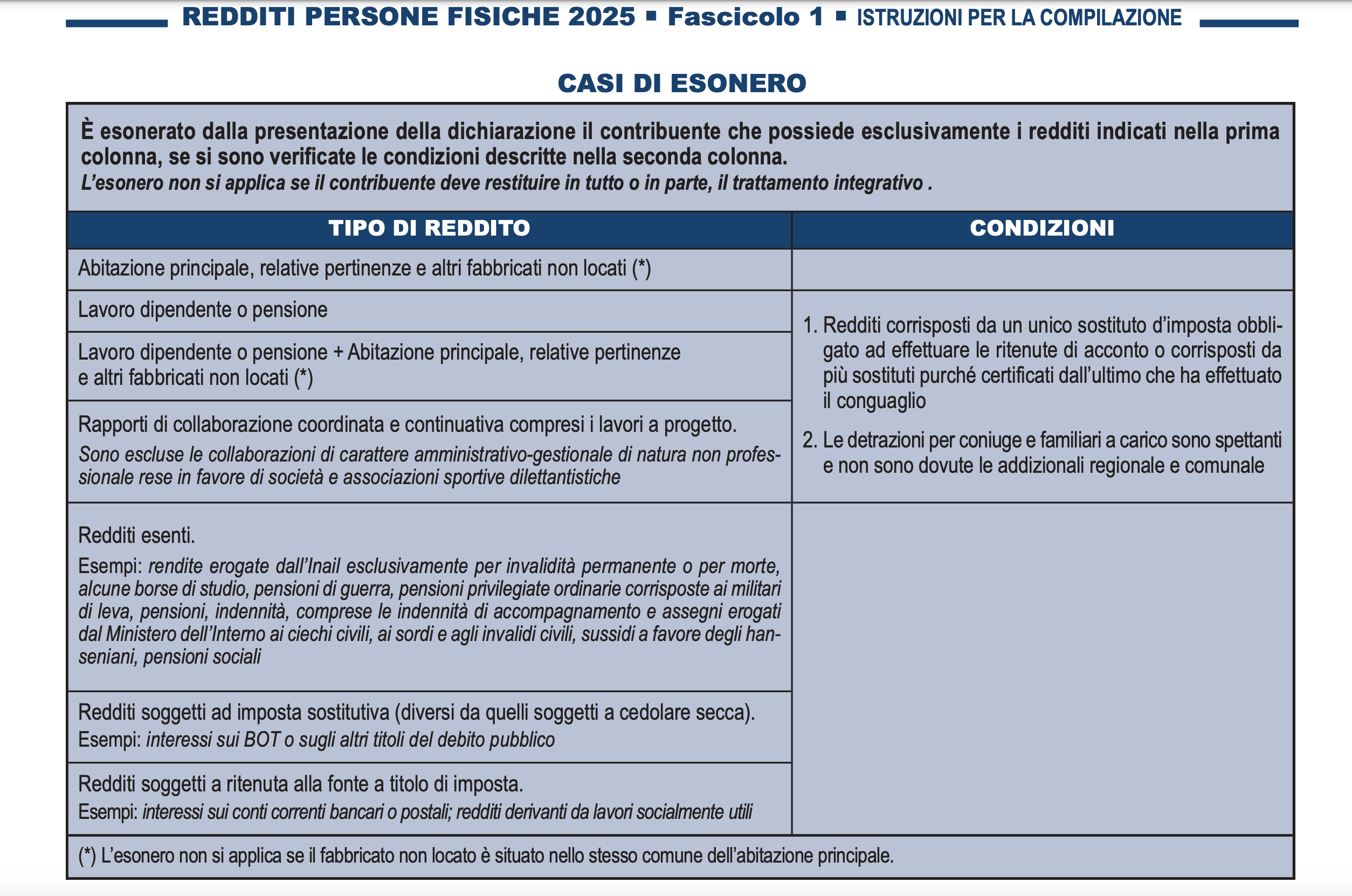

I casi esonero

Così come per il 730, anche per il modello Redditi PF è possibile ricadere nei casi di esonero dall’invio, che coincidono con quelli di esonero dalla trasmissione della dichiarazione dei redditi.

Chi presenta il Modello Redditi SP

Il modello Redditi SP è invece destinato ai seguenti contribuenti:

- società semplici;

- società in nome collettivo e in accomandita semplice;

- società di armamento;

- società di fatto o irregolari;

- associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni;

- aziende coniugali se l’attività è esercitata in società fra i coniugi (cointestatari della licenza oppure coniugi entrambi imprenditori), gruppi europei di interesse economico GEIE.

Non devono utilizzare questo modello:

- le aziende coniugali non gestite in forma societaria: i coniugi, in questo caso, devono presentare il modello Redditi PF, utilizzando i quadri di specifico interesse;

- le società di persone ed equiparate non residenti nel territorio dello Stato: in questo caso va compilato il modello Redditi SC o il modello Redditi ENC;

- i condomini; questi devono invece presentare il modello 770 quali sostituti d’imposta per le ritenute effettuate.

Chi presenta il Modello Redditi SC

Il Modello Redditi SC riguarda i soggetti IRES, che pagano l’imposta sul reddito delle società:

- spa, società per azioni;

- sapa (società in accomandita per azioni);

- srl, società a responsabilità limitata;

- società cooperative, anche nel caso di Onlus e cooperative sociali;

- società di mutua assicurazione;

- società europee;

- società cooperative europee;

- enti commerciali, ovvero enti pubblici e privati, diversi dalle società, nonché i trust, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali;

- società ed enti commerciali di ogni tipo, compresi i trust, non residenti nel territorio dello Stato.

Presentano la dichiarazione con il Modello Redditi Società di Capitali anche i contribuenti che versano l’imposta sostitutiva dell’imposta sui redditi: si tratta di società di gestione del risparmio, imprese di assicurazione, banche e società di intermediazione mobiliare che intervengono quali soggetti istitutori di fondi pensione aperti e interni, società ed enti al cui interno sono costituiti fondi accantonati per fini previdenziali, imprese di assicurazione per i contratti di assicurazione.

Chi presenta il Modello Redditi ENC

I soggetti IRES e i fondi pensione diversi da quelli elencati si avvalgono invece del Modello ENC, enti on commerciali. Che va compilato da:

- enti non commerciali (enti pubblici e privati diversi dalle società, nonché i trust, che non hanno per oggetto esclusivo o principale l’esercizio di attività commerciali), residenti nel territorio dello Stato;

- organizzazioni non lucrative di utilità sociale (ONLUS), ad eccezione delle società cooperative (comprese le cooperative sociali);

- società ed enti non commerciali di ogni tipo, compresi i trust, non residenti nel territorio dello Stato;

- curatori di eredità giacenti se il chiamato all’eredità è soggetto all’IRES e se la giacenza dell’eredità si protrae oltre il periodo di imposta nel corso del quale si è aperta la successione.

Per la modulistica completa, si può visitare il sito dell’AdE, cliccando qui.

Come si presenta la dichiarazione

Il Modello Redditi PF può essere presentato in forma precompilata, utilizzando l’apposito portale, sia direttamente sia tramite intermediario.

Nel caso della precompilata, se il contribuente presenta la dichiarazione direttamente e non effettua modifiche, il fisco non effettua controlli documentali sugli oneri detraibili o deducibili. In caso invece di dichiarazione presentata con modifiche che incidono sulla determinazione del reddito o dell’imposta, l’Agenzia delle entrate effettua controlli esclusivamente sui documenti che hanno determinato la modifica. Se il modello Redditi PF viene inviato tramite intermediario invece, senza modifiche comunque non vengono effettuati controlli, in presenza di modifiche invece le verifiche possono riguardare tutti gli oneri deducibili o detraibili, ad accezione di quelli sanitari.

La dichiarazione può anche essere presentata in forma non precompilata, inviandola per via telematica (direttamente o tramite intermediario), oppure in forma copia cartacea presso gli uffici postali.

I modelli dedicati alle società e agli enti non commerciali possono a loro volta essere presentati per via telematica, direttamente o tramite intermediario, oppure tramite società appartenenti al gruppo, oppure in forma cartacea presso gli uffici postali.

Come e quando si versano le imposte 2025

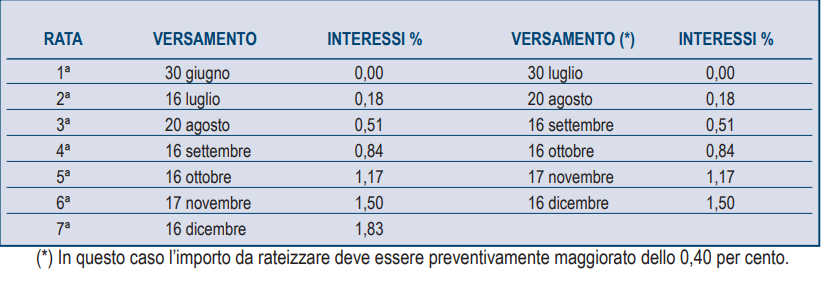

Le tasse che risultano dalla dichiarazione si versano entro il 30 giugno 2025, oppure entro il 31 luglio con maggiorazione dello 0,4%. Le persone fisiche possono scegliere il pagamento rateale, con versamento entro il giorno 16 di ciascun mese. Queste le scadenze:

Le società e gli enti versano il saldo e il primo acconto IRES entro l’ultimo giorno del sesto mese successivo a quello di chiusura del periodo d’imposta. Il secondo acconto IRES va versato entro l’ultimo giorno dell’undicesimo mese successivo a quello di chiusura del periodo d’imposta.

Le novità 2025 del Modello Redditi

Per le Partite IVA che presentano il Modello Redditi PF, la principale novità di quest’anno è rappresentata dal recepimento della riforma IRPEF, con l’accorpamento dei primi tre scaglioni e la riduzione di 260 euro delle detrazioni fiscali, escluse quelle sanitarie, per chi ha redditi superiori a 50mila euro.

Ci sono poi la rimodulazione della detrazione da lavoro dipendente, innalzata ad euro 1955 euro se il reddito complessivo non supera i 15mila euro, entra in dichiarazione il Bonus tredicesima di 100 euro riconosciuto ai lavoratori dipendenti con reddito fino a 28mila euro, c’è un nuovo ricalcolo del trattamento integrativo per i lavoratori dipendenti entro i 15mila euro annui.

Debuttano anche la cedolare secca al 26% sulle locazioni brevi, con facoltà del contribuente di utilizzare l’aliquota al 21% in relazione a una sola unità immobiliare. L’indicazione del codice identificativo CIN, nella nuova sezione del Quadro RB.

Per quanto riguarda le detrazioni edilizie: il Superbonus scende al 70%, sia questa agevolazione sia il Sismabonus sono ripartiti in dieci rate. Il contribuente può scegliere di suddividere in dieci rate anche la detrazione Superbonus sulle spese sostenute nel 2023, presentando una dichiarazione integrativa entro il 31 ottobre. La spesa massima ammissibile al Bonus Mobili, che resta la 50%, è pari a 5mila euro.

Novità sul credito di imposta per investimenti in Startup e PMI innovative: qualora la detrazione spettante sia di ammontare superiore all’imposta lorda, è riconosciuto un credito d’imposta di ammontare pari all’eccedenza.

Infine ci sono novità per i frontalieri, il comparto Sicurezza in materia di detrazioni, il lavoro sportivo dilettantistico i lavoratori impatriati ai quali si applicano il nuovo regime IVIE e IVAFE.