Private Banking da record. Massari, AIPB: «Cambiano clientela e servizio…»

Il Private Banking si espande ancora e cerca nuovi orizzonti di crescita. All’orizzonte, sfide che promettono di cambiare il settore da cima a fondo, con notevoli cambiamenti strutturali nella clientela servita e nelle modalità di lavoro. «Tenere la barra dritta e andare avanti così», dice Antonella Massari, Segretaria Generale AIPB (Associazione Italiana Private Banking). Una […] L'articolo Private Banking da record. Massari, AIPB: «Cambiano clientela e servizio…» proviene da ilBollettino.

Il Private Banking si espande ancora e cerca nuovi orizzonti di crescita. All’orizzonte, sfide che promettono di cambiare il settore da cima a fondo, con notevoli cambiamenti strutturali nella clientela servita e nelle modalità di lavoro.

«Tenere la barra dritta e andare avanti così», dice Antonella Massari, Segretaria Generale AIPB (Associazione Italiana Private Banking).

Una raccomandazione che suona quantomai attuale, viste le acque agitate in cui navigano i Mercati internazionali, spinti da rivoluzioni epocali come quella dell’intelligenza artificiale e della robotica (in questo numero a pag. 4 e 14), ma anche da fattori contingenti di primaria importanza, come gli scossoni della politica internazionale e i dubbi sulla politica monetaria. Tutti fattori da cui il comparto, per ora, sembra poco impensierito.

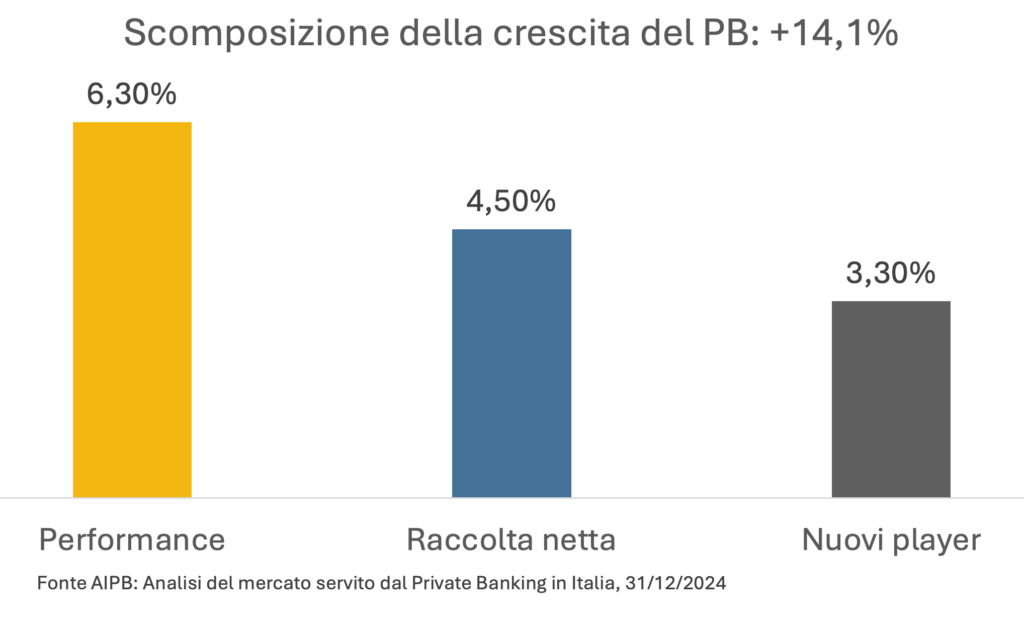

«Il settore è in ottima salute, cresce molto. I dati 2024 vedono asset gestiti dai nostri associati per 1.257 miliardi di euro, con un +14,1% anno su anno che ha sorpreso perfino noi. Interessante è anche vedere la composizione di questa crescita, che è guidata da tre fattori prevalenti. Quello predominante è l’effetto Mercato, determinato dall’andamento delle valutazioni degli asset in gestione, che è pesato per il 6,3%. Ma anche la raccolta netta ha avuto un ruolo, con un incremento del 4,5%. Abbiamo infine un cambio di perimetro, che determina una crescita del 3,3%. In altre parole, o nuovi istituti si sono affacciati al Mercato, o la clientela si è spostata da un modello di servizio affluent o retail a uno più elevato, di Private Banking. Questo si traduce in una crescita degli asset gestiti e della quota di Mercato del settore».

Cosa cambia in termini di ripartizione tra i diversi sottosettori?

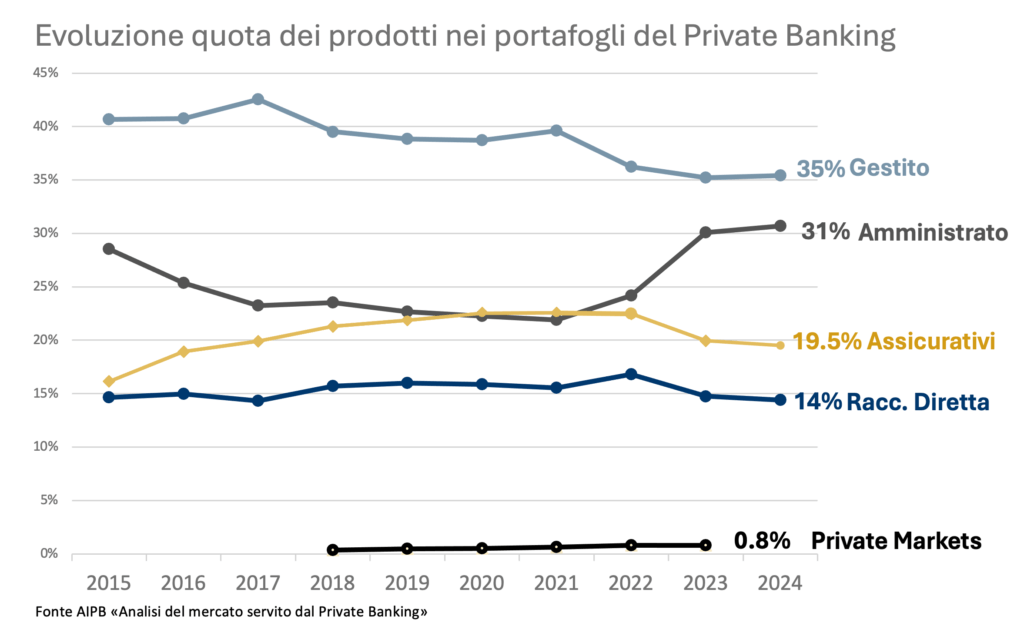

«Assistiamo a una ripresa del risparmio gestito, che raggiunge un 35% del peso totale. Fino a qualche anno fa era arrivato a pesare circa il 40%, mentre l’amministrato diminuiva. Ora, dopo un’inversione di tendenza dovuta principalmente alla crescita dei tassi di interesse, l’amministrato è risalito al 31%, grazie a un ribilanciamento del portafoglio a favore dei titoli obbligazionari, in particolare dei titoli di Stato italiani. Vi è poi un 19% del comparto assicurativo e un 14% di raccolta diretta, sempre facendo riferimento alla clientela Private».

Vedete cambiamenti anche a livello strutturale?

«Sicuramente ci sono fenomeni che saranno sempre più sviluppati. Innanzitutto, il modello di servizio sta diventando sempre più ampio. Se prima il Private Banking si concentrava sulla gestione del portafoglio finanziario, i trend di oggi spingono ad allargare il perimetro della consulenza all’intero patrimonio. Uno di questi è il rischio di longevità della clientela: i clienti diventano sempre più maturi e i bisogni si orientano di conseguenza, verso temi di salute e previdenza, per esempio. Così, anche temi diversi dalla semplice gestione finanziaria, possono servire per migliorare il servizio introducendo anche strumenti di protezione e assicurativi. Dal momento che gli italiani sono mediamente sottoassicurati, uno dei trend che potremmo vedere in futuro riguarda lo spostamento di parte della liquidità, tenuta a scopo precauzionale per soddisfare esigenze legate appunto a una vita più lunga, verso strumenti assicurativi di protezione, liberando quindi asset per una diversa tipologia di investimento. Tipicamente, dovrebbero spostarsi verso una tipologia di investimento più a lungo termine».

Verso che strumenti si indirizzano questi flussi in movimento?

«Un primo step sono gli investimenti nell’azionario, che se tenuto per una durata sufficiente, può portare a performance interessanti. Un altro strumento che potrebbe essere adatto, per una clientela di alto profilo, sono gli investimenti in Private market, cioè in società, titoli o fondi non quotati. In questo momento il peso dell’azionario nel Private Banking si aggira intorno al 30%. In totale, nel Mercato degli investimenti privati in Italia si attesta intorno al 15%. Quanto ai private market, valgono solo lo 0,8% dei portafogli Private, quindi pochissimo. Gli operatori prevedono che salga verso il 3%, ma non ci siamo ancora».

Quali ostacoli impediscono un allungamento dell’orizzonte temporale?

«Il lungo termine non è mai stato tanto gradito dalla clientela italiana. In più, con la crescita dei tassi d’interesse, la preferenza per l’obbligazionario è stata molto elevata. Nello specifico, la concorrenza del titolo pubblico, che presenta vantaggi anche fiscali, è molto forte. Però in generale ci si aspetta che diminuisca la componente liquida a favore di una maggiore protezione, un miglioramento nella diversificazione a favore dell’azionario e un allungamento nell’orizzonte temporale attraverso gli investimenti in Mercati privati».

Le circostanze perché questa transizione si compia sono già in essere?

«In questo momento la clientela retail ha a disposizione strumenti che un tempo non aveva. Da qualche anno, per esempio, esistono gli ELTIF (European Long Term Investment Fund), che danno la possibilità di investire nei private markets con maggiori tutele in termini di diversificazione. Avere gli strumenti significa che, anche se per ora il peso nei portafogli è limitato, la possibilità d’investire esiste. Sulla volontà di investire in fondi azionari, invece, non si vede un grande cambiamento rispetto al passato. Ma se la consulenza fa bene il suo mestiere e i portafogli sono ben equilibrati, la componente azionaria crescerà».

Questa maggiore attenzione al lungo termine potrebbe interessare anche le fasce più giovani della clientela?

«Prima di tutto, bisogna specificare che i nostri “giovani” sono quelli dai 45 anni in su. Se facessimo – come dovremmo – una pianificazione per obiettivi, è proprio la clientela più giovane che, avendo obiettivi sparsi su un orizzonte temporale più lungo, dovrebbe avere un maggiore interesse per l’azionario. Questo è quello che il Private Banking cerca di consigliare ai clienti. Il tema è che i patrimoni, prima di una certa età, non sono tanto capienti. Ma ciò non toglie che ci si debba preparare con strumenti pensionistici integrativi. A tal proposito, abbiamo fatto delle ricerche: il rapporto tra la prima rata della pensione e l’ultima retribuzione nel 2010 era al 74%, mentre nel 2040 sarà al 59%. È chiaro, dunque, che prepararsi con una forma di previdenza integrativa diviene molto importante e se si comincia ad investire all’inizio della carriera, è meglio scegliere strumenti d’investimento con un contenuto azionario abbastanza alto, visto che si può ragionare su un orizzonte di 30-40 anni, quello in cui si vedono i maggiori benefici del segmento».

Notate cambiamenti anche nella clientela servita?

«È l’altro tema di lungo termine che emerge: c’è un crescente interesse da parte del Private Banking a servire imprenditori. Sono quella tipologia di clienti che permette di svolgere un doppio ruolo: quello tradizionale, di gestione dei portafogli delle famiglie, ma anche di consulenza su corporate finance e governance. È un allargamento che nasce dalla volontà stessa del cliente: abbiamo visto anche nelle interviste che facciamo tutti gli anni la volontà e l’interesse di parlare anche della propria azienda con i Private Banker. È un’occasione d’oro per affrontare alcuni temi importanti per l’Italia, dove la maggior parte delle imprese sono medio-piccole. Ci sono molti aspetti con ampi margini di miglioramento, sia su temi di governance, sia sulla diversificazione delle fonti di finanziamento. Un professionista ben formato può agire anche in questi campi come vero e proprio formatore del cliente-imprenditore, con beneficio del settore e dell’intero sistema-Paese».

Ci sono altre categorie in crescita all’interno del vostro bacino d’utenza?

«Crescono nuovi soggetti d’interesse: famiglie e donne. Si lega al passaggio di asset a nuove generazioni: la clientela Private è soprattutto agée, con un grosso peso degli over 65, per cui prima o poi si avrà un trasferimento dei patrimoni verso gli eredi. Entro il 2033, 300 miliardi passeranno alla generazione successiva. Il tema è che, siccome una buona quota degli eredi non mantiene il professionista precedente, ci potrebbe essere più turnover all’interno del comparto. Non è un problema per il settore nel suo complesso, ma è una sfida per i singoli operatori. Dà il via alla necessità di lavorare anche con le famiglie, in modo da conquistare la fiducia degli eredi. È in quest’ottica che si inquadra il tema delle donne. Pensiamo che ci saranno sempre più decisori finanziari donna, da un lato tra i più giovani, dove la presenza femminile comincia ad avere redditi e patrimoni interessanti e in crescita, dall’altro perché tendono a vivere di più, rendendo le vedove eredi».

Quale via dovrà percorrere il settore nei prossimi anni per continuare a crescere?

«L’associazione ha tracciato una vera e propria roadmap: in primis, l’industria lavorerà sugli aspetti già citati, di estensione del raggio d’azione a nuove fasce di clientela e ampliamento del livello di servizio, di accrescimento della visione di lungo periodo e di ampliamento del concetto di protezione. Fondamentale è anche il focus su un nuovo target di clientela ad alto potenziale, come gli imprenditori e le giovani donne. Per poter fare tutto questo, occorrerà fare leva sulla trasparenza, anche in ottemperanza all’evolversi della regolamentazione europea, e saper cogliere le opportunità fornite dalla tecnologia per estrarre conoscenza dalla crescente disponibilità di dati. Per il Private, l’intelligenza artificiale aumenta la potenza della consulenza in due modi: da un lato, permette di fare più rapidamente delle scelte di portafoglio di fronte a cambi di scenario; dall’altro, di aumentare la conoscenza del singolo cliente, aumentando il grado di personalizzazione. Infine, facendo tutto questo in maniera più automatica e rapida, liberare tempo del consulente per espandersi».

Tutte queste novità richiederanno aggiornamenti per i professionisti?

«Certo, il tempo da dedicare alla formazione da parte dei consulenti deve aumentare. Diventa una professione a tutto tondo, più ampia. I cambiamenti sono molto rapidi e gli strumenti a disposizione più complessi, il che rende quantomai necessario tenersi aggiornati».

I leader di settore si mostrano ottimisti: per il 56% l’industria crescerà nei prossimi 12-18 mesi, mentre per il restante 44% resterà stabile. Ma il tasso di risparmio delle famiglie italiane, nel frattempo, diminuisce. Alla lunga, è un fattore che influenzerà i flussi, non rischia di impensierire il Mercato?

«Le spiego perché, secondo me, il settore è ottimista: il Private Banking gestisce stock e flussi. L’Italia ormai è un Paese di stock: la ricchezza costruita nel tempo c’è e continua a esserci. Nel passato, i flussi l’hanno alimentata moltissimo, ma con un tasso di crescita del PIL all’1% – se non di meno – è ovvio che i nuovi capitali diretti al risparmio non possono essere alti. Anche perché siamo abituati a un certo livello di consumi, che difficilmente diminuirà – casomai crescerà. Insomma, il settore è ottimista da un lato perché si trova a gestire un elevato stock di ricchezza, cui si aggiunge un flusso comunque positivo, anche se inferiore al passato. Infine, il settore ha margini di espansione verso la clientela potenziale non ancora servita dal Private Banking. Questa combinazione ha per ora un effetto positivo, tant’è vero che la quota di Mercato del Private cresce rispetto a quella di altri canali».

Un sentiment del genere può essere anche influenzato da fattori contingenti?

«Naturalmente, siccome negli ultimi due anni i Mercati sono andati bene, il sentiment era positivo. Fatta la stessa domanda in questo momento, non è detto che potrebbe trovare uguale risposta: la guerra ha avuto per ora un effetto minore del previsto, ma sembra che i dazi potranno averne di più pesanti».

La quota di Mercato del Private Banking aumenta proprio in un periodo di grande incertezza finanziaria, anche a livello internazionale. Le due cose si possono mettere in relazione?

«Noi pensiamo che il motivo valido per avere una consulenza è che per orientarsi in Mercati così complicati c’è bisogno di uno specialista. Non a caso, i dati sulla soddisfazione della clientela sono in crescita, con valori che ormai sfiorano il 100%. Una delle ragioni addotte dai clienti è proprio il fatto che i professionisti li supportano nel compiere scelte in un ambiente complesso. Di fronte all’incertezza, avere a fianco qualcuno rassicura. Permette anche di non guardare costantemente al day-by-day, focalizzandosi sui propri obiettivi di lungo termine». ©