Negli USA sempre più consumatori ricorrono al “Buy now pay later” per comprare il cibo

Negli USA i consumatori sono in realtà in grossa difficoltà e ricorrono ai prestiti per poter pagare anche la spesa. La Generazione Z è letteralmente alla fame L'articolo Negli USA sempre più consumatori ricorrono al “Buy now pay later” per comprare il cibo proviene da Scenari Economici.

La situazione negli USA è molto più dura di quanto appaia nei media. In un ulteriore segno della crisi dell’economia statunitense, gli americani ricorrono sempre più spesso al finanziamento “Buy Now, Pay Later” (BNPL) per pagare i beni di prima necessità, persino i generi alimentari, secondo un nuovo sondaggio pubblicato venerdì da Lending Tree.

“Molte persone sono in difficoltà e cercano modi per allungare il proprio budget”, ha affermato Matt Schulz, capo analista dei consumatori di Lending Tree. “L’inflazione è ancora un problema. I tassi di interesse sono ancora molto alti. C’è molta incertezza sui dazi e altre questioni economiche, e tutto questo porterà molte persone a cercare modi per allungare il proprio budget in ogni modo possibile”.

Il sondaggio ha evidenziato molti dati preoccupanti. Innanzitutto, c’è l’aumento della percentuale di utenti BNPL che acquistano ora e pagano in ritardo: il 41% dichiara di aver pagato in ritardo nell’ultimo anno, in aumento rispetto al 34% del sondaggio dello scorso anno. Circa tre quarti dei ritardatari dichiarano di aver pagato con un ritardo non superiore a “una settimana circa”. Tuttavia, per quanto riguarda questo e altri dati, è importante notare che queste statistiche si basano sulle risposte al sondaggio e non sui dati reali dei fornitori di servizi di credito. Data la natura umana, è ragionevole pensare che gli intervistati tendano a sottovalutare i comportamenti scorretti.

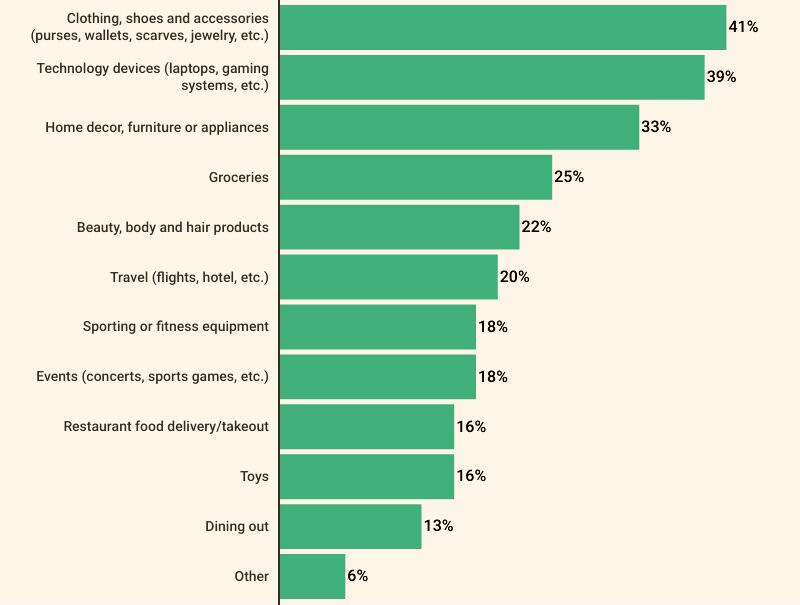

“Quali dei seguenti articoli hai mai acquistato utilizzando il BNPL?” (tratto dal sondaggio LendingTree condotto su 2.000 consumatori nell’aprile scorso)

Le prime due categorie di acquisti BNPL sono abbigliamento, scarpe e accessori (41% degli utenti BNPL), seguite dai dispositivi tecnologici (39%). Tuttavia, c’è stato un aumento delle persone che hanno utilizzato il BNPL per la spesa alimentare: il 25% contro il 14% dello scorso anno. Ben un terzo degli utenti BNPL della Generazione Z afferma di aver utilizzato il finanziamento per la spesa alimentare. Allo stesso modo, il 16% degli utenti ha utilizzato il BNPL per la consegna di cibo a domicilio o da asporto.

Questo dato fa seguito alla notizia di marzo sulla firma di un accordo tra DoorDash e Klarna, fornitore di servizi BNPL, che consente ai consumatori con difficoltà finanziarie di pagare i pasti al ristorante, la spesa e altre consegne a domicilio in quattro rate uguali e senza interessi, o “in un momento più conveniente, ad esempio in coincidenza con la data di pagamento dello stipendio”.

Il rimpianto è un sentimento comune tra gli utenti del BNPL: il 48% dichiara di essersi pentito di aver utilizzato il servizio per almeno un acquisto, mentre il 16% afferma di aver provato questa sensazione più volte. L’emozione è più diffusa tra la Generazione Z: il 64% ha rimpianto di aver scelto il BNPL e il 24% ha provato questa sensazione per più di un acquisto. Il problema che il BNPL è comunque un debito che deve essere ripagato, cosa che la gente dimentica.

So then they securitized all the DoorDash loans and sliced them into tranches to sell off to the banks

Rating agencies were slapping AAA on Chick-fil-A orders for credit scores under 500 who didn’t leave a tip pic.twitter.com/sa3YKIqLhw

— Max Gagliardi (@max_gagliardi) March 21, 2025

I pagamenti puntuali con BNPL non aiutano il punteggio di credito, ma il 62% degli utenti pensa erroneamente di poter migliorare il proprio punteggio utilizzando il servizio e rispettando le scadenze. Guardando al futuro, Lending Tree afferma che “è solo questione di tempo” prima che le due principali società di valutazione del credito americane, FICO e VantageScore, includano le prestazioni BNPL nei loro calcoli.

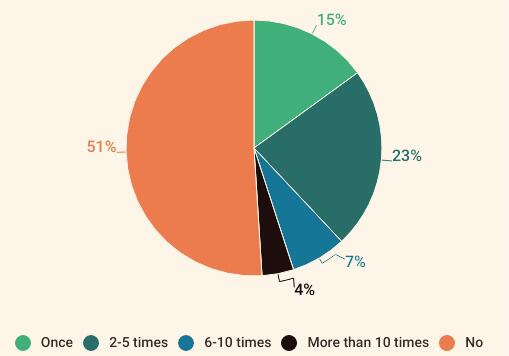

“Hai mai utilizzato un servizio di acquisto immediato e pagamento posticipato come Affirm o Klarna?” tramite LendingTree, sondaggio condotto su 2.000 consumatori nel mese di aprile

Altri risultati:

- Quasi la metà degli intervistati ha utilizzato un prestito BNPL, con l’11% che dichiara di averlo utilizzato 6 o più volte. Il 23% ne ha utilizzati tre o più contemporaneamente.

- Il 53% degli uomini ha utilizzato il BNPL, contro il 46% delle donne intervistate.

- Il 64% dei membri della Generazione Z (di età compresa tra i 18 e i 28 anni) ha utilizzato il BNPL, rispetto al 29% dei baby boomer (di età compresa tra i 61 e i 79 anni).

Questo ondaggio conferma quello che molti sospettavano già, cioè che i consumatori USA fossero in grave crisi e non riescono quindi più a comprare neanche lo stretto necessario per vivere.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

L'articolo Negli USA sempre più consumatori ricorrono al “Buy now pay later” per comprare il cibo proviene da Scenari Economici.