L’economia Usa è davvero sulla strada della contrazione?

Presente e futuro dell'economia americana. L'analisi di Jeffrey Cleveland, Chief Economist di Payden & Rygel.

Presente e futuro dell’economia americana. L’analisi di Jeffrey Cleveland, Chief Economist di Payden & Rygel

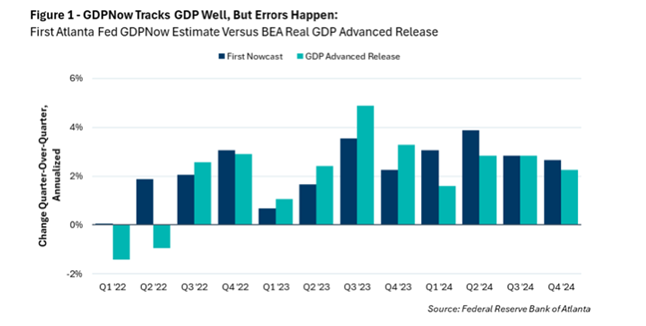

Secondo l’ultimo aggiornamento del modello “GDPNow” della Federal Reserve Bank di Atlanta, l’economia statunitense dovrebbe chiudere il primo trimestre del 2025 con un rallentamento del -2,8% su base annua. La notizia ha comprensibilmente attirato l’attenzione della stampa e suscitato le preoccupazioni degli investitori. Tuttavia, come per ogni modello, è fondamentale andare al di là del numero e cercare di capire quali sono le dinamiche sottostanti: il GDPNow non è una proiezione del trend di crescita strutturale dell’economia, bensì uno strumento di monitoraggio che cerca di prevedere l’andamento del Pil di un determinato trimestre anticipando di 122 giorni la pubblicazione dei dati ufficiali. A partire dal suo esordio nel 2014, il modello ha generalmente rispecchiato l’andamento del Pil reale, non senza alcuni notevoli errori di previsione (ad esempio nel 1° trimestre 2022 e nel 2° trimestre 2022, vedi Figura sotto).

Certo, anche la prima lettura ufficiale del Pil pubblicata dal Bureau of Economic Analysis rappresenta una stima approssimativa e provvisoria, dal momento che solo il 40% dei dati effettivi è disponibile a quella data. Le stime vengono poi riviste via via che nuove informazioni si rendono disponibili, talvolta con una differenza di addirittura due punti percentuali circa tra la prima lettura e la terza, quella finale.

In particolare, la crescita del Pil nel 1° trimestre di ogni anno è piuttosto difficile da valutare, complici alcuni dati non destagionalizzati che appaiono sempre preoccupanti e le festività natalizie che trainano i consumi del 4° trimestre. Quest’anno, con la spesa nominale dello scorso dicembre che ha messo a segno l’aumento mensile più elevato degli ultimi quattro anni, sembra logico che i consumi si siano raffreddati a gennaio, un mese per di più duramente segnato dal maltempo in diverse regioni degli Stati Uniti. Ad ogni modo, l’accuratezza del modello GDPNow migliora col tempo e si aggiorna ad ogni rilascio di dati definitivi, così che l’errore medio assoluto di previsione delle stime GDPNow diminuisce nel tempo e a un ritmo più rapido a partire da 30 giorni prima della pubblicazione del dato definitivo. A 56 giorni dalla pubblicazione, l’errore storico di previsione varia ancora da +3,8 a -1,6 punti percentuali.

Due fattori anomali potrebbero influenzare significativamente la stima attuale. Anzitutto, la lettura del 1° trimestre è da ricondurre soprattutto a consumi personali e importazioni e, al momento, il modello prevede una spesa per consumi personali piatta, in calo rispetto alla stima precedente del 2,2%. Nulla impedisce, però, un rimbalzo in febbraio e marzo. In secondo luogo, poiché il Pil misura il prodotto “interno” lordo, le importazioni vengono sottratte dalle esportazioni, che diventano “nette”. Nel mese di gennaio è stata registrata un’impennata delle importazioni, che potrebbe essere una tantum ma che ha determinato, secondo il modello GDPNow, un impatto in termini di esportazioni nette pari a 3,57 punti percentuali sul Pil. Un simile impatto si è registrato soltanto nel quarto trimestre del 1947 e nel terzo trimestre del 1982, e crediamo sia troppo presto per valutare le ripercussioni che i dazi del Trump 2.0 avranno in questo senso, tanto più che la stessa Fed di Atlanta ammette che “le esportazioni nette e la variazione delle scorte private sono componenti particolarmente difficili da prevedere”.

Limitato accesso ai dati e volatilità ci portano a preferire un approccio “top-down” per valutare l’andamento dei consumi in tempo reale. I report sull’occupazione sono un elemento fondamentale in questo senso, perché danno l’idea, di mese in mese, del “potere dei consumatori”, tenendo conto del numero di lavoratori occupati, delle ore lavorate e del livello di retribuzione.

A gennaio, il potere di spesa nominale dei consumatori statunitensi registrava ancora uno straordinario +5,4% su base annua, l’aumento più rapido da un anno a questa parte e ben al di sopra della media di lungo periodo del +3,6%, suggerendo un’ampia capacità di spesa dei consumatori.

Il “potere dei consumatori” rappresenta un buon indicatore della spesa: il suo tasso di crescita è infatti calato in media di due punti percentuali rispetto al picco raggiunto 12-18 mesi prima dell’inizio di ognuna delle ultime tre recessioni, escluso il periodo Covid-19.

A gennaio, il tasso di crescita del potere dei consumatori è aumentato di 1,4 punti percentuali su base annua, il che significa che, se guardiamo alla volatilità mensile e trimestrale delle varie componenti del Pil, probabilmente l’economia statunitense non si trova ancora sull’orlo di una recessione. Altri modelli di rilevazione, ad esempio quelli di altre banche regionali della Federal Reserve, indicano ancora una crescita nel 1° trimestre. Pur avendo approcci leggermente diversi, tutti i modelli forniscono indicazioni preziose, ma nessuno suggerisce un forte rallentamento del trend di crescita sottostante.