La demistificazione delle criptovalute

L'entrata in vigore del MiCA in Europa, un regolatore della SEC favorevole alle criptovalute e un peso vicino all'1% del mercato investibile rendono inevitabile la necessità di un dibattito oggettivo sul ruolo delle criptovalute nell'allocazione generale degli asset. L'articolo La demistificazione delle criptovalute proviene da FundsPeople Italia.

Durante una cena di lavoro a Madrid, il CEO di WisdomTree Europa, Alexis Marinof, ha fatto la seguente osservazione: "Se le criptovalute rappresentano già l'1% del mercato investibile, non avere esposizione a esse nel portafoglio equivale a decidere di voler essere sottoponderati". In altre parole, non adottare una visione più pragmatica sulle criptovalute, sia essa positiva o negativa, non è più un'opzione.

Questa riflessione è sempre più condivisa dalle grandi società di gestione internazionali, in particolare quelle statunitensi. Sebbene riconoscano che siamo ancora in una fase iniziale della loro espansione, osservano che la polarizzazione tra gli investitori istituzionali sulla loro convenienza si sta progressivamente riducendo.

Lo stesso Larry Fink, CEO di BlackRock, la più grande società di gestione patrimoniale al mondo, ha ammesso nell'ultimo Forum di Davos di essere passato da scettico a intrattenere colloqui con fondi sovrani che stanno valutando la possibilità di allocare tra il 2 e il 5% dei loro portafogli in bitcoin.

Tratto dalla rivista FundsPeople n. 92.

Più esposizione, meno rischio

Per Roger Bayston, head of Digital Assets presso Franklin Templeton, la crescente adozione istituzionale, una regolamentazione più chiara e un'infrastruttura tecnologica migliorata hanno collettivamente ridotto alcuni dei rischi associati agli asset digitali, presentando così un'eccellente opportunità per gestire ed esplorare attivamente questa asset class.

Nel contesto dell'adozione istituzionale, un elemento chiave individuato da Bayston è l'introduzione di prodotti e servizi di investimento regolamentati, come gli ETP fisici su bitcoin, che per la prima volta hanno permesso a grandi istituzioni di partecipare all'adozione degli asset digitali. Franklin Templeton prevede che, man mano che il mercato maturerà e più investitori otterranno esposizione a questa asset class, la visione speculativa sulle criptovalute diminuirà gradualmente.

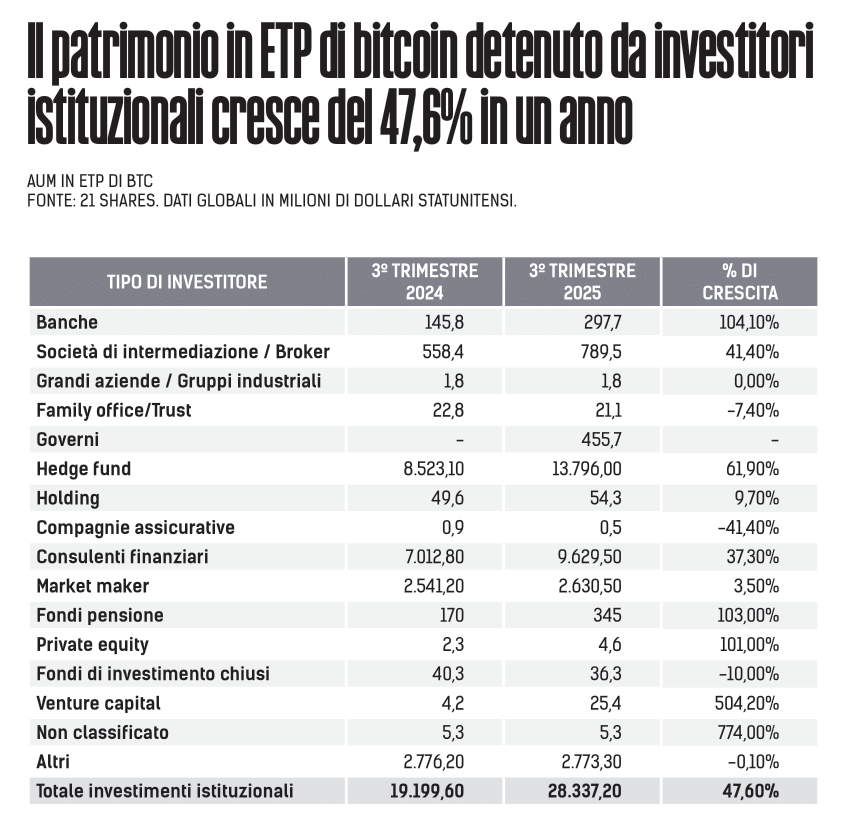

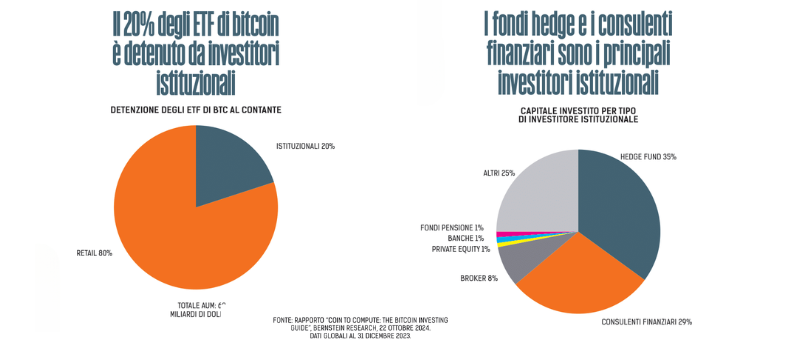

Questa trasformazione è già visibile a livello globale. Lo Houston Firefighters Relief & Retirement Fund ha aggiunto esposizione al bitcoin e all'ethereum attraverso una società di investimento in criptovalute nell'ottobre 2021. Più recentemente, tra gennaio e aprile 2024, lo State of Wisconsin Investment Board ha investito in ETF su bitcoin. Nell'agosto 2024, il South Korean National Pension Service ha aumentato la sua esposizione indiretta alla criptovaluta attraverso un investimento in azioni di MicroStrategy, la società quotata che detiene la maggiore quantità di bitcoin.

Un complemento prezioso

Anche le società di gestione internazionali stanno mostrando una maggiore accettazione dal punto di vista dell'allocazione degli asset. Un numero crescente di entità sostiene apertamente il ruolo delle criptovalute più stabili (come bitcoin ed ethereum) all'interno di un portafoglio diversificato. Emma Pecenicic, head of Digital Propositions presso Fidelity International, ritiene che il bitcoin possa essere un complemento prezioso come investimento alternativo in un portafoglio moderno. Tuttavia, avverte che gli investitori devono avere una chiara comprensione dei loro obiettivi e della loro tolleranza al rischio.

Secondo l'analisi fondamentale di Fidelity, il bitcoin offre il potenziale per rendimenti maggiori rispetto al rischio, maggiori vantaggi in termini di diversificazione e maggiore liquidità, distinguendosi dagli altri asset alternativi grazie alla sua natura globale e alla negoziazione 24/7.

Asset deflazionistici

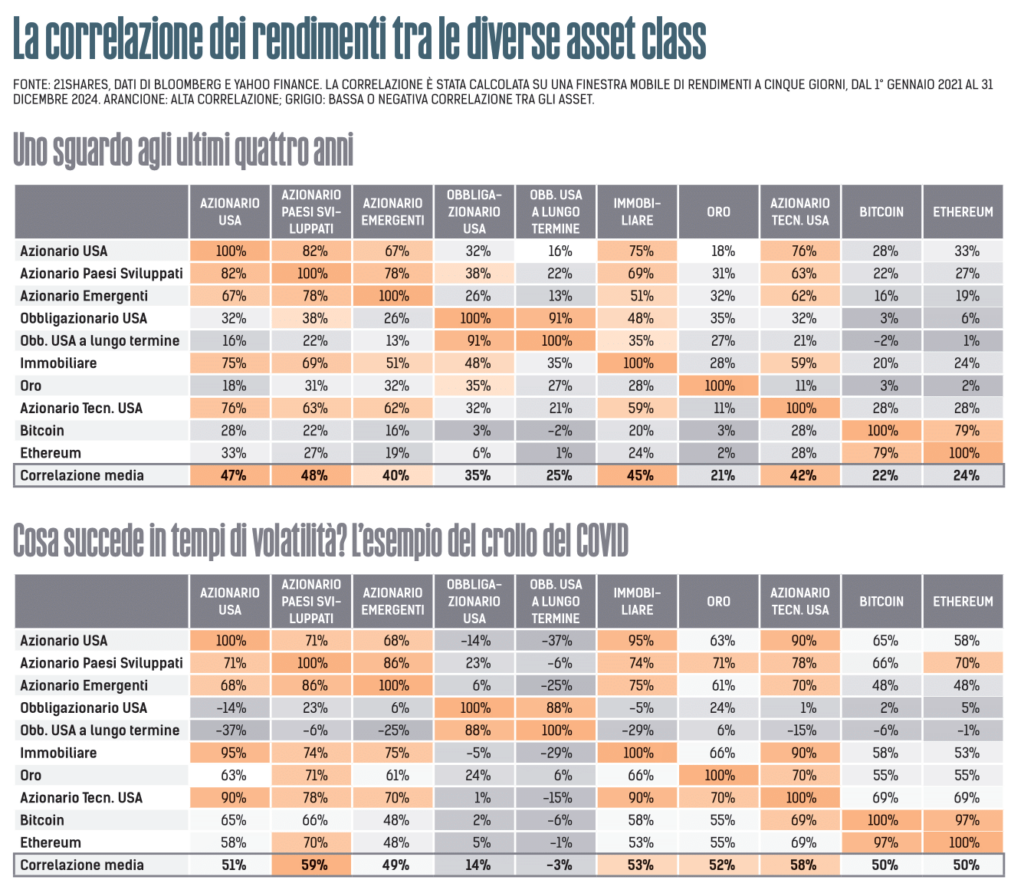

Come Fidelity International, anche le altre società di gestione come DWS, VanEck, BlackRock e AllianceBernstein hanno condotto analisi accademiche sul ruolo dei cripto asset nei portafogli tradizionali. Un esempio recente è il whitepaper di AllianceBernstein, pubblicato nel febbraio 2024, intitolato "Tokens, Power, Non-Jobs and Debasement: The Case for Strategic Allocation to Tokens". Tra le principali conclusioni, si evidenzia la bassa correlazione con l'inflazione e il ruolo delle criptovalute come copertura contro la svalutazione delle valute fiat. A differenza delle valute fiat, le criptovalute sono deflazionistiche, poiché hanno un'offerta fissa e limitata. Ciò le rende potenzialmente più attraenti per gli investitori preoccupati per la svalutazione monetaria, a condizione che ci sia chiarezza normativa.

Nel suo rapporto sulle cinque principali tendenze per il 2025, Inigo Fraser-Jenkins, co-head of Institutional Solutions presso AllianceBernstein, identifica l'investimento in valute digitali come una delle principali opportunità dell'anno, in particolare per il bitcoin. Riconosce che, prima della pandemia di COVID-19, non considerava che le criptovalute avessero un ruolo rilevante nell'allocazione degli asset, ma questa percezione è cambiata in modo significativo.

USA, un regolatore pro cripto

Come accade con tutte le grandi tendenze nell'industria della gestione patrimoniale, l'interesse istituzionale per le criptovalute nasce negli Stati Uniti e, con la nomina di un presidente della SEC dichiaratamente favorevole alle criptovalute, Mark Uyeda, la tendenza sta accelerando. All'inizio dell'anno, il regolatore statunitense ha avviato un gruppo di lavoro dedicato a sviluppare un quadro normativo chiaro e completo per questi asset digitali, e sono già state adottate le prime misure. A marzo, gli USA hanno annunciato la creazione della Strategic Cryptocurrency Reserve, che includerà asset digitali come bitcoin, ethereum, ripple, solana e cardano.

Una novità importante, sottolineata da Carlos Navarro, EMEA Blockchain & Digital Assets leader di Deloitte, è la decisione della SEC, a fine gennaio, di annullare la norma contabile 121, che obbligava le aziende che custodivano criptovalute per conto dei loro clienti a registrarle come passività nei loro bilanci finanziari. Tra i vari effetti sul settore finanziario, questa norma rendeva poco conveniente per le istituzioni statunitensi offrire servizi di custodia di criptoasset, spiega Navarro. In risposta alla sua abrogazione, le istituzioni finanziarie statunitensi hanno iniziato a riorganizzarsi. Secondo la stampa americana, operatori con una lunga esperienza nel settore della depositaria, come BNY, State Street e Citi, stanno preparando la loro struttura per offrire servizi di custodia di criptoasset già a partire dal 2026.

MiCA, la regolamentazione come impulso per le valute digitali in Europa

In Europa, il principale motore dell'aumento dell'interesse per gli asset digitali è stata l'entrata in vigore nel 2025 del Markets in Crypto-Assets Regulation, noto come MiCA. Secondo Pablo Urbiola, head of Digital Regulation di BBVA, questa normativa contribuirà a maturare l'ecosistema cripto, eliminando dal mercato operatori e progetti che non rispettano determinati standard e aprendo la strada a una maggiore partecipazione di attori affidabili e regolamentati, come le istituzioni finanziarie. L'inclusione dei criptoasset in un quadro normativo rappresenta un passaggio cruciale per il settore, anche per la stabilità che offre agli investitori al dettaglio. "La regolamentazione offrirà maggiore protezione agli investitori, garantendo, ad esempio, che gli stablecoin siano effettivamente stabili e che i criptoasset custoditi da un'azienda per un cliente siano adeguatamente protetti. Migliorerà la governance, la trasparenza e rafforzerà la fiducia in questi mercati, che finora erano praticamente privi di regolamentazione", afferma Urbiola. Anche Carlos Navarro, EMEA Blockchain & Digital Assets leader di Deloitte, condivide questa visione: "Questa è una svolta che influenzerà enormemente la percezione di questa tipologia di asset da parte del pubblico, in quanto presto non sarà più necessario affidarsi esclusivamente ad aziende cripto-native per ottenere esposizione a questi asset". Sebbene in modo meno marcato rispetto agli USA, gli esperti concordano sul fatto che, dopo l'approvazione di MiCA, l'industria ha iniziato a muoversi per offrire questi nuovi servizi ai propri clienti. "Senza dubbio, dal punto di vista europeo, è ormai noto che le principali istituzioni stanno lavorando in questa direzione. Stanno sviluppando sia fondi il cui sottostante è costituito da criptovalute, sia progetti di implementazione delle tecnologie e dei processi operativi necessari per offrire accesso diretto ai criptoasset", afferma Navarro.

Cosa introduce MiCA?

"Le società di gestione, ad esempio, saranno autorizzate a offrire servizi di consulenza o ricezione e trasmissione di ordini, mentre altri operatori del settore finanziario potranno fornire servizi come la custodia o l'esecuzione di ordini. Inoltre, saranno autorizzati a emettere nuovi asset digitali che potranno essere utilizzati come mezzi di pagamento, come gli ART o gli e-money token, consentendo così di abilitare numerosi casi d'uso per i clienti istituzionali", spiega Navarro.

Il regolatore europeo del settore assicurativo non vede prove dell'effetto diversificatore

Non tutti gli attori dell'industria hanno adottato una posizione favorevole nei confronti dei criptoasset. L'Autorità europea delle assicurazioni e delle pensioni aziendali e professionali (Eiopa) ha proposto, nell'ambito del quadro di Solvency II, che per il calcolo dei requisiti patrimoniali delle compagnie assicurative (nella formula standard) i criptoasset vengano classificati nella categoria degli intangibili e soggetti a uno stress test del 100% sul valore di tutte le esposizioni (dirette o indirette), senza riconoscimento della diversificazione del rischio.

Secondo Eiopa, "non vi sono prove che le esposizioni ai criptoasset forniscano un'effettiva diversificazione rispetto ad altri rischi"; al contrario, si osserva una volatilità estrema e un'elevata possibilità di perdite. Dall'analisi condotta dal regolatore sul comportamento storico del bitcoin e dell'ethereum fino al 20 giugno 2024, il VaR al 99,5% su un anno è risultato pari al -91 per cento. Eiopa ritiene che l'interesse del settore assicurativo per questi asset potrebbe aumentare nei prossimi tre anni (sono già stati individuati alcuni casi di accettazione di premi assicurativi in criptoasset, per lo più fuori dall'UE), anche se, per il momento, resta limitato. Il volume totale degli asset finanziari segnalati dalle compagnie assicurative europee ammontava a 9.600 miliardi di euro alla fine del 2023, dei quali Eiopa ha identificato 655 milioni investiti in criptoasset, pari allo 0,0068% degli asset totali. Oltre il 90% di questa esposizione si trova in Lussemburgo e Svezia, e nella maggior parte dei casi gli investimenti sono strutturati tramite fondi ETF o ETC e sono legati a unit linked.

L'articolo La demistificazione delle criptovalute proviene da FundsPeople Italia.