Finanza comportamentale: cos’è, come funziona?

The post Finanza comportamentale: cos’è, come funziona? appeared first on Rankia: Comunità finanziaria.

La finanza comportamentale è una disciplina che unisce economia e psicologia per analizzare come le emozioni e i bias cognitivi influenzino le decisioni finanziarie degli individui. Contrariamente alla teoria economica tradizionale, che presume agenti perfettamente razionali, la finanza comportamentale riconosce che gli investitori spesso agiscono in modo irrazionale, influenzati da fattori psicologici e sociali. Comprendere questi meccanismi ci aiuterà a migliorare la gestione del risparmio e prendere decisioni più ponderate.

Cos’è la finanza comportamentale: definizione e origini

La finanza comportamentale è una estensione dell’economia che studia come i fattori psicologici influenzino le decisioni finanziarie degli individui e dei mercati. Si è sviluppata a partire dagli anni ’50, integrando concetti della psicologia cognitiva con la teoria economica tradizionale. Tra i pionieri di questa disciplina figurano gli psicologi Daniel Kahneman e Amos Tversky, che hanno introdotto la “Teoria del Prospetto” per spiegare le scelte in condizioni di rischio e incertezza.

Fondatori principali:

- Daniel Kahneman (Premio Nobel per l’economia, 2002)

- Amos Tversky

- Richard Thaler (Premio Nobel, 2017)

La Teoria del Prospetto è stata una vera manna dal cielo, secondo cui le persone valutano le perdite in modo più intenso rispetto ai guadagni equivalenti. A sua volta, questo genera scelte spesso incoerenti rispetto all’ottimizzazione economica.

Finanza comportamentale e psicologia: il legame tra mente e denaro

La finanza comportamentale evidenzia come le decisioni finanziarie siano spesso influenzate da emozioni, esperienze passate e bias cognitivi. Ad esempio, la paura può portare a vendite impulsive durante una crisi di mercato, mentre l’euforia può spingere a investimenti rischiosi durante periodi di crescita. Comprendere questi meccanismi psicologici è essenziale per sviluppare strategie di investimento più equilibrate.

Leggi anche come investire 100.000 euro in sicurezza.

Pertanto, secondo la teoria comportamentale, le decisioni finanziarie non sono prese in un vuoto razionale, ma sono fortemente influenzate da:

- Emozioni (paura, euforia, ansia)

- Esperienze passate (successi o fallimenti)

- Bias cognitivi (errori sistematici di giudizio)

Ad esempio:

- Durante una crisi, la paura può spingere a vendere in perdita per “salvarsi”

- Nei momenti di euforia dei mercati, si tende a sottovalutare i rischi, rincorrendo rendimenti

Capire questi meccanismi è il primo passo per poterli riconoscere e gestirli, evitando comportamenti impulsivi o dannosi nel lungo termine.

Le tre aree di studio principali della finanza comportamentale

Le piattaforme digitali di investimento stanno cambiando radicalmente il modo in cui gli investitori prendono decisioni finanziarie. IG, Trade Republic e Moneyfarm offrono approcci diversi alla gestione del risparmio e riflettono, in modo implicito o esplicito, i principi della finanza comportamentale.

Piattaforma Profilo utente ideale Comportamenti incentivati Rischi comportamentali principali IG Broker

vai al sito>Trader esperto o speculativo Decisioni rapide, coinvolgimento attivo Eccesso di fiducia, overtrading, panico Trade Republic

vai al sito>Risparmiatore disciplinato Accumulo regolare, costi ridotti Scarsa diversificazione, effetto gregge Moneyfarm

vai al sito>Investitore passivo e razionale Automazione, gestione delegata Affidamento cieco, eccessiva delega

Detto ciò vediamo le 3 aree di studio principali della finanza comportamentale:

1. Euristica

Le euristiche sono scorciatoie mentali che gli individui utilizzano per prendere decisioni rapide in situazioni complesse o incerte. Sebbene utili, queste scorciatoie possono portare a errori sistematici. Ad esempio, l’euristica della disponibilità porta a sovrastimare la probabilità di eventi facilmente ricordabili, come una recente crisi finanziaria, influenzando negativamente le decisioni di investimento.

Alcuni esempi sono:

Euristica della disponibilità: stimare la probabilità di un evento in base alla facilità con cui lo ricordiamo.

Euristica della rappresentatività: giudicare un investimento sulla base di somiglianze superficiali con casi passati.

2. Inquadramento (Framing)

L’inquadramento si riferisce al modo in cui le informazioni sono presentate e come ciò influenzi le decisioni. Ad esempio, un investimento descritto come avente una “probabilità del 90% di successo” può essere percepito diversamente rispetto a uno con una “probabilità del 10% di fallimento”, nonostante i dati siano equivalenti. Questo fenomeno dimostra come la presentazione delle informazioni possa alterare la percezione del rischio e influenzare le scelte finanziarie.

Presentazione Percezione psicologica “90% di successo” Scelta rassicurante “10% di fallimento” Scelta rischiosa, anche se identica

Questo dimostra quanto la forma conti quanto il contenuto nelle decisioni operative.

3. Inefficienze di mercato

La finanza comportamentale spiega molte inefficienze di mercato osservate, come bolle speculative e crash finanziari, attribuendole a comportamenti collettivi irrazionali. Ad esempio, durante una bolla, l’effetto gregge può spingere gli investitori a seguire le masse, acquistando asset sopravvalutati per paura di perdere opportunità, contribuendo così alla formazione e al successivo scoppio della bolla stessa.

Pertanto i comportamenti più comuni sono:

- Bolle speculative

- Crolli improvvisi

- Corse irrazionali agli acquisti

Questi eventi derivano spesso da comportamenti imitativi o bias diffusi, piuttosto che da dati oggettivi.

Il ruolo dei bias cognitivi nella finanza comportamentale

I bias cognitivi sono distorsioni sistematiche del pensiero che influenzano negativamente le decisioni finanziarie. Questi errori di giudizio possono portare gli investitori a comportamenti subottimali, come vendere in preda al panico durante una flessione del mercato o mantenere investimenti perdenti per troppo tempo. Riconoscere e comprendere questi bias ci permette di migliorare la gestione del risparmio e adottare strategie di investimento più razionali.

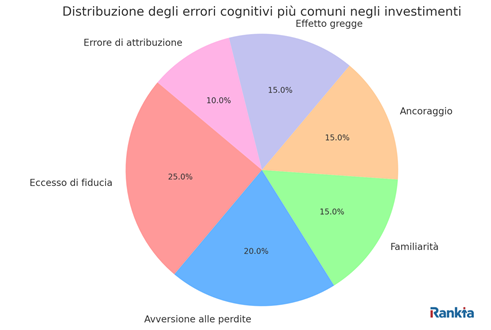

Dunque, facciamo una panoramica dei più comuni, con una rappresentazione visiva della loro incidenza media:

- Eccesso di fiducia (25%): sopravvalutazione delle proprie capacità

- Avversione alle perdite (20%): timore di perdere prevalente sul desiderio di guadagnare

- Familiarità (15%): preferenza per ciò che si conosce

- Ancoraggio (15%): fissarsi su un valore iniziale

- Effetto gregge (15%): imitazione del comportamento altrui

- Errore di attribuzione (10%): accreditarsi i successi, scaricare i fallimenti

In questo cso può essere pratico usare ✅ IG Broker per i suoi contenuti educativi e tool di analisi che possono aiutare l’investitore a prendere decisioni più razionali, ma richiede comunque una buona consapevolezza del rischio comportamentale.

A che cosa serve la finanza comportamentale

La finanza comportamentale aiuta a comprendere e correggere i comportamenti irrazionali degli investitori, migliorando la qualità delle decisioni finanziarie. Applicando i principi di questa disciplina, è possibile sviluppare strategie di investimento migliori, evitare errori comuni e migliorare la gestione del rischio. Anche se non lo sapevate, la finanza comportamentale è utile pure per i consulenti finanziari, che possono utilizzare queste conoscenze per guidare meglio i clienti nelle loro scelte di investimento.

Esempi di anomalie decisionali

- Effetto disposizione: tendenza a vendere asset in guadagno troppo presto e mantenere quelli in perdita troppo a lungo.

- Ancoraggio: affidarsi eccessivamente a un valore iniziale (come il prezzo di acquisto di un’azione) per prendere decisioni future.

- Effetto gregge: seguire le decisioni della maggioranza, anche quando queste sono irrazionali o non supportate da dati concreti.

Errori cognitivi più comuni negli investimenti

Cerchiamo di spiegare alcuni errori comuni negli investimenti che abbiamo visto prima (vedi il grafico in alto). Una piattaforma suggerita che supporta questo tipo di approccio è Trade Republic, per la sua struttura più razionale all’investimento, specialmente per chi ha obiettivi a lungo termine.

✅ Trade Republic è una app di investimento pensata per chi cerca una gestione semplificata e a basso costo. Offre azioni, ETF e piani di accumulo (PAC) anche con piccoli importi.

Questa piattaforma è più adatta a ridurre alcuni errori comportamentali:

- Bias della procrastinazione: la possibilità di attivare PAC automatizzati favorisce la costanza.

- Effetto gregge e FOMO: è presente, ma meno accentuato rispetto al trading attivo.

- Familiarità: la navigazione intuitiva può però spingere gli utenti verso titoli noti, riducendo la diversificazione.

Eccesso di fiducia

Gli investitori spesso sopravvalutano le proprie capacità di prevedere l’andamento del mercato, portandoli a prendere decisioni rischiose senza una valutazione adeguata. Questo bias può portare a una scarsa diversificazione del portafoglio e a un’eccessiva esposizione a determinati asset.

Avversione alle perdite

La paura di perdere denaro può portare gli investitori a evitare rischi anche quando le probabilità di guadagno sono elevate. Questo comportamento può limitare i rendimenti a lungo termine e impedire la realizzazione di obiettivi finanziari.

Familiarità

Gli investitori tendono a preferire strumenti finanziari o aziende che conoscono bene, come quelle del proprio paese o settore lavorativo. Questo comportamento, noto come bias di familiarità, può ridurre la diversificazione del portafoglio e aumentare l’esposizione a rischi specifici. Ad esempio, un dipendente di un’azienda quotata potrebbe investire una parte significativa dei suoi risparmi nelle azioni della stessa società, esponendosi inutilmente a rischi concentrati.

Ancoraggio in finanza comportamentale

L’ancoraggio è un errore cognitivo che porta a fissarsi su un dato iniziale – come il prezzo di acquisto di un titolo – usandolo come riferimento per valutare le decisioni future. Questo meccanismo può rendere difficile accettare una perdita o vendere un titolo, anche quando i fondamentali ne suggeriscono la cessione. L’ancoraggio può compromettere la capacità di valutare le informazioni in modo oggettivo e aggiornato.

Effetto gregge

L’effetto gregge si verifica quando gli investitori seguono il comportamento della massa invece di analizzare in modo critico la situazione. Questo comportamento collettivo può alimentare bolle speculative e crash di mercato. Spesso, chi si accoda lo fa per paura di perdere un’opportunità o per timore di restare isolato. Tuttavia, seguire la folla può portare a decisioni non basate su fondamentali solidi.

Errore di attribuzione

L’errore di attribuzione si manifesta quando gli investitori attribuiscono i successi ai propri meriti e i fallimenti a fattori esterni. Questo bias può rafforzare l’eccesso di fiducia e ostacolare l’apprendimento dagli errori. Ad esempio, un investitore che ottiene buoni risultati in un mercato favorevole potrebbe credere che sia tutto merito della sua abilità, sottovalutando l’impatto delle condizioni esterne.

Come applicare la finanza comportamentale alla gestione del risparmio

Integrare i principi della finanza comportamentale nella gestione del risparmio personale significa riconoscere i propri limiti cognitivi e strutturare strategie che li compensino. Per esempio, può essere utile automatizzare alcuni processi decisionali, come i piani di accumulo (PAC), per evitare decisioni impulsive.

Scopri i migliori piani di accumulo XTB.

Un altro approccio è impostare delle “regole” comportamentali: vendere solo dopo un certo periodo, non agire mai a caldo dopo una perdita, consultare un consulente prima di modificare il portafoglio. L’educazione finanziaria e la consapevolezza psicologica sono leve fondamentali per aumentare l’autoefficacia dell’investitore e la resilienza nei momenti di volatilità.

Infine, la finanza comportamentale è sempre più integrata nei servizi di consulenza finanziaria e nelle piattaforme di robo-advisory, che usano algoritmi per guidare l’investitore verso decisioni coerenti con i suoi obiettivi e il suo profilo psicologico.

Di recente abbiamo aggiornato un articolo su un robo advisor che potrebbe applicarsi alla finanza comportamentale, cioè, Moneyfarm: Recensione Moneyfarm: opinioni, come funziona e costi.

Riduce al minimo l’impatto dei bias cognitivi grazie a:

- un asset allocation diversificata e coerente con gli obiettivi,

- ribilanciamenti automatici,

- comunicazioni pensate per evitare il panico o l’euforia.

FAQ

La finanza comportamentale studia come fattori psicologici e comportamentali influenzano le decisioni finanziarie di individui e mercati. A differenza della finanza tradizionale, che presume agenti razionali, la finanza comportamentale tiene conto di emozioni, bias cognitivi e dinamiche sociali che possono causare scelte irrazionali.

La finanza comportamentale si inserisce trasversalmente in tutti questi seguenti ambiti, aggiungendo una componente psicologica fondamentale per comprendere perché, pur conoscendo le regole, le persone spesso non le applicano in modo razionale. I quattro pilastri della finanza tradizionale sono:

– Pianificazione finanziaria

– Investimenti

– Gestione del rischio (assicurazioni)

– Pianificazione fiscale e previdenziale

La finanza comportamentale entra in gioco in molte relazioni economiche: nella consulenza finanziaria, dove il consulente deve comprendere e gestire le emozioni del cliente. Nei mercati, dove i movimenti collettivi sono spesso guidati da dinamiche psicologiche, e nel robo-advisory, che integra logiche comportamentali per guidare l’utente verso decisioni più coerenti e meno impulsive.

I padri fondatori della finanza comportamentale sono Daniel Kahneman e Amos Tversky, psicologi che negli anni ’70 hanno sviluppato la “Prospect Theory”, pietra miliare della disciplina. A loro si sono affiancati studiosi come Richard Thaler, vincitore del Premio Nobel per l’economia nel 2017, per i suoi studi sull’economia comportamentale e l’applicazione pratica di questi concetti alle decisioni reali.

The post Finanza comportamentale: cos’è, come funziona? appeared first on Rankia: Comunità finanziaria.