Equity Crowdfunding in Italia e in Europa, ecco come è cominciato il 2025 e come cambia il mercato

I dati del primo trimestre 2025 sono incoraggianti: sono stati raccolti quasi 19 milioni. La sorpresa in Italia: un portale spagnolo al quarto posto. Tra i trend: la convergenza con il venture capital L'articolo Equity Crowdfunding in Italia e in Europa, ecco come è cominciato il 2025 e come cambia il mercato proviene da Economyup.

L’ANALISI

Equity Crowdfunding in Italia e in Europa, ecco come è cominciato il 2025 e come cambia il mercato

I dati del primo trimestre 2025 sono incoraggianti: sono stati raccolti quasi 19 milioni. La sorpresa in Italia: un portale spagnolo al quarto posto. Tra i trend: la convergenza con il venture capital

Tech Entrepreneur, Equity Crowdfunding Expert

Il 2025 si è aperto con segnali positivi per il mercato europeo dell’equity crowdfunding, in particolare come canale di finanziamento per le startup e PMI italiane. Un trend che trova conferma nei primi aggiornamenti dell’European Equity Crowdfunding Landscape (EECL), il report pan-europeo realizzato da Over Ventures con l’obiettivo di mappare l’evoluzione, i volumi e le dinamiche delle piattaforme autorizzate ai sensi del Regolamento Europeo ECSP. L’EECL si propone come punto di riferimento per comprendere in maniera sempre più approfondita il ruolo del crowdfunding nel sistema dell’innovazione europeo e il suo progressivo avvicinamento ai modelli del venture capital.

Equity crowdfunding 2025, un avvio promettente

Rispetto ai dati raccolti nel 2024, il primo trimestre del 2025 mostra segnali incoraggianti.

Lo scorso anno, in Italia, il mercato dell’equity crowdfunding per startup e PMI – escludendo real estate, green project, lending e minibond – ha registrato una raccolta complessiva di poco più di 53 milioni di euro attraverso 91 campagne di successo, coinvolgendo oltre 9.100 investitori. La size media dei round si è attestata attorno ai 583 mila euro.

Nel primo trimestre del 2025, le campagne pubbliche concluse con successo sono state 30, per una raccolta complessiva di circa 18,5 milioni di euro da parte di oltre 2.000 investitori. La media di raccolta per campagna ha raggiunto i 630 mila euro, con un incremento del +8% rispetto alla media 2024. Se confrontati con l’intero anno precedente, questi dati rappresentano una proiezione positiva: nei soli primi tre mesi è stato già raccolto circa il 35% del totale 2024, mentre il numero di investitori attivati nel Q1 corrisponde a più del 22% di quelli coinvolti in tutto l’anno scorso.

Sebbene il Q2 e il Q3 rappresentino da sempre una fase più cauta per il fundraising online – complice la stagionalità e l’incertezza macroeconomica – il 2025 si prospetta un anno interessante, soprattutto per la crescente qualità delle campagne, la progressiva internazionalizzazione e l’ampliamento della platea di investitori professionali e semi-professionali che si avvicinano al crowdfunding come asset class strategica.

Equity crowdfunding in Italia, al terzo posto un portale spagnolo

Nel primo trimestre del 2025, otto piattaforme – cinque italiane e tre internazionali abilitate in Italia con passporting ECSP – hanno raccolto per aziende italiane una cifra complessiva di 18,5 milioni di euro, considerando esclusivamente le campagne pubbliche. Le piattaforme analizzate escludono realtà che operano esclusivamente su deal club chiusi (come Doorway o ClubDealOnline), permettendo una lettura più aderente alle logiche del mercato aperto e vicino al venture capital.

Mamacrowd si conferma il portale leader, con oltre 10 milioni di euro raccolti, seguito da CrowdFundMe con circa 5 milioni. Al terzo posto, a sorpresa, troviamo Capital Cell – piattaforma internazionale con sede a Barcellona specializzata in biotech e medtech – che ha raccolto oltre 1,1 milioni di euro per la startup italiana MG Shell. A seguire: Opstart (circa 1 milione), Crowdcube (700 mila euro), WeAreStarting (270 mila euro), StarsUp (133 mila euro) e EvenFi (99 mila euro).

I settori con le migliori campagne

Il settore più performante è stato il Food & Agriculture, con circa 3,9 milioni raccolti, seguito da Lifestyle (3,5 milioni) e Tech, che ha sfiorato queste cifre. Le campagne che hanno attratto il maggior numero di capitali sono state: Ciocomiti (2,4 milioni su Mamacrowd), Timeflow (2,3 milioni su Mamacrowd), Ywedo Milano (1,6 milioni su CrowdFundMe), Collecto (1,4 milioni sempre su CrowdFundMe) e Cyber Evolution (oltre 1,3 milioni su Mamacrowd).

Degno di nota è il percorso di Sealence, scaleup deeptech italiana, che ha avviato il round in Italia su CrowdFundMe raccogliendo 350 mila euro per poi proseguire con una seconda tranche su Crowdcube, raggiungendo complessivamente circa 700 mila euro. Un caso emblematico che mostra come il nuovo regolamento europeo ECSP stia favorendo una maggiore sinergia tra piattaforme nazionali e internazionali, aprendo opportunità di raccolta cross-border in un’ottica sempre più europea e scalabile.

Equity Crowdfunding in Europa: la Francia resta leader

Nel primo trimestre del 2025, il mercato europeo dell’equity crowdfunding ha superato i 100 milioni di euro raccolti, distribuiti in oltre 110 campagne.

La Francia si conferma il Paese leader con più di 30 milioni raccolti in 28 operazioni, seguita dall’Italia (18,5 milioni in 30 campagne) e dai Paesi Bassi, che chiudono il podio con circa 13 milioni raccolti in 8 campagne. La Spagna ha superato gli 11 milioni in 14 campagne, mentre l’Irlanda chiude la top 5 con circa 7 milioni raccolti in 7 campagne.

Le piattaforme

A livello di piattaforme, la francese Tudigo guida il mercato con oltre 13 milioni raccolti in 9 campagne, seguita da Crowdcube (12,4 milioni in 14 campagne) e da Mamacrowd (oltre 10 milioni in 10 campagne). Chiudono la top 5 SoWeFund (9,2 milioni in 5 campagne) e Capital Cell (8,7 milioni in 8 campagne).

I settori

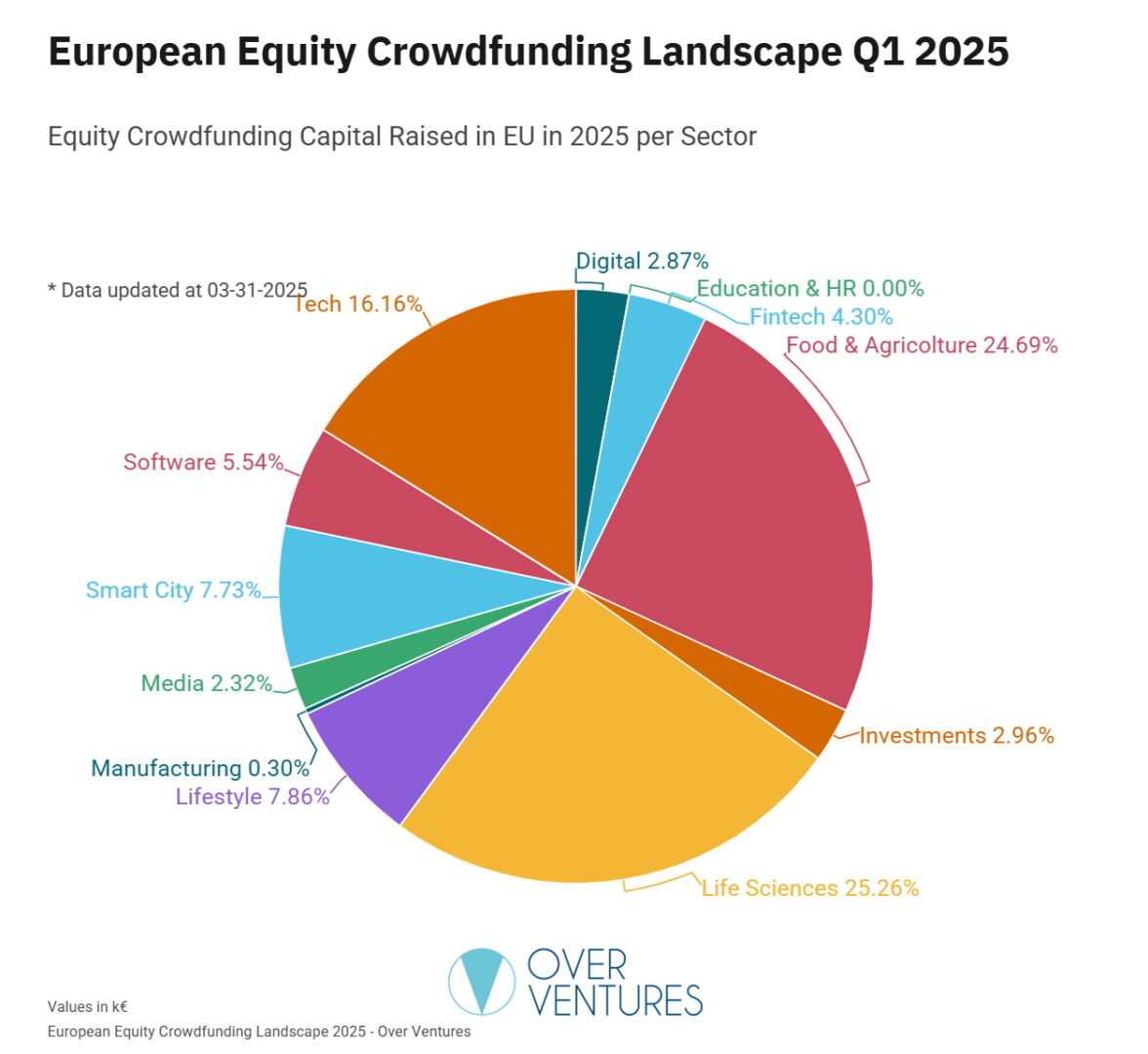

Tra i settori più attivi emergono le Life Sciences con 24,7 milioni raccolti in 19 campagne, seguite a brevissima distanza dal Food & Agriculture (24,2 milioni in 24 campagne) e dal Tech con 15,8 milioni raccolti in 16 campagne. La media europea per campagna si attesta intorno ai 915 mila euro, in linea con l’aumento della qualità dei progetti presentati e della fiducia da parte degli investitori.

Le campagne

Tra le campagne più performanti troviamo Wandercraft su Tudigo, che ha raccolto 4,6 milioni da 971 investitori, seguita da Mosa Meat (3,7 milioni da 1.644 investitori su Crowdcube) e Kipster (3,7 milioni da 1.373 investitori su Invesdor).

Il confronto con il 2024

Se confrontati con i dati del 2024, il Q1 del 2025 mostra segnali di accelerazione. Nell’intero 2024, secondo l’EECL, il mercato europeo aveva registrato 318 operazioni chiuse con successo, raccogliendo circa 250 milioni da oltre 70.000 investitori, con una raccolta media di 774 mila euro per campagna.

Proiettando i dati del primo trimestre sull’intero anno, il 2025 potrebbe chiudere con oltre 400 milioni di euro raccolti e più di 140.000 investitori attivi, con una media in crescita del +18% rispetto all’anno precedente. La conferma del Life Sciences come settore dominante evidenzia una continuità nei focus degli investitori, mentre la crescita di Food & Agriculture e Tech segnala una graduale diversificazione e maturazione del mercato europeo.

I trend: convergenze, community funding e nuove frontiere digitali

Interessante osservare come, tanto in Europa quanto – più timidamente – in Italia, stiano prendendo piede operazioni di equity crowdfunding in completamento di round guidati da VC o da angel syndicate.

È il segnale che anche investitori professionali e istituzionali iniziano a cogliere le potenzialità dello strumento, non solo come veicolo di raccolta, ma come asset strategico per validare, accelerare e comunicare operazioni di startup early-stage, tech company e fast-growing companies.

In questo contesto si distinguono due modelli principali: da un lato le operazioni di community funding, in cui startup in fase avanzata monetizzano la fedeltà della propria user base, coinvolgendo clienti e utenti nella cap table; dall’altro modelli di democratizzazione del venture capital, che permettono a piccoli investitori di accedere a deal selezionati, spesso condivisi con operatori professionali.

È in quest’ottica che alcune piattaforme – già autorizzate come ECSP – stanno adottando una struttura a club deal, con quote di iscrizione, dealflow esclusivo e logiche più affini al mondo dell’angel investing.

A livello tecnologico, si sta assistendo a un’evoluzione significativa dell’infrastruttura delle piattaforme: dalla tokenizzazione delle quote al potenziamento dei servizi post-campagna, fino all’adozione del modello Platform-as-a-Service. Alcuni provider RegTech stanno infatti offrendo piattaforme white label ad acceleratori, VC e family office, rendendo l’online fundraising un canale strategico e integrabile all’interno di operazioni complesse.

Infine, resta da monitorare il mercato tedesco, storicamente tra i più attivi in Europa ma oggi ancora fuori dal perimetro ECSP per quanto riguarda le due principali piattaforme – Seedmatch e Companisto – che operano sotto il regime regolatorio nazionale. Al contempo, player internazionali come Crowdcube, Republic, Invesdor, SeedBlink e Capital Cell hanno già messo piede in Germania, e sarà interessante osservare l’evoluzione normativa nei prossimi mesi. Un’ulteriore armonizzazione delle regole tra Paesi membri potrebbe rappresentare un boost decisivo per lo sviluppo del mercato europeo del crowdfunding.

Che cosa aspettarsi nel Q2 e nei mesi successivi

Guardando al secondo trimestre del 2025 e oltre, ci si può attendere una crescita progressiva, seppur più moderata rispetto al Q1, con un aumento delle campagne cross-border e l’ingresso in scena di piattaforme più piccole ma altamente verticali su settori di nicchia.

Un altro trend in evoluzione è rappresentato dalle operazioni promosse direttamente da club deal e syndicate di business angel, che utilizzano le piattaforme come veicolo per raccogliere capitali in modalità più strutturata e visibile.

Allo stesso tempo, si assiste a una maggiore apertura degli operatori professionali al crowdfunding come strumento complementare, in particolare in fase seed e pre-series A, sia per validare l’interesse del mercato che per rafforzare le metriche di traction prima di un round istituzionale. Questa dinamica potrebbe contribuire a consolidare il ruolo del crowd come primo passo nel percorso di capitalizzazione delle startup europee.

Inoltre, sarà interessante monitorare come evolverà l’adozione delle nuove tecnologie da parte delle piattaforme, in particolare quelle legate alla gestione post-investimento, alla digitalizzazione dei processi di governance e alla tokenizzazione, temi sempre più centrali nel dialogo tra equity crowdfunding, venture capital e innovazione regolatoria. Il secondo trimestre, con eventi di sistema come VivaTech, TNW e Sifted Summit, potrebbe offrire nuovi spunti di sviluppo e favorire ulteriori contaminazioni tra operatori europei, accelerando l’integrazione tra modelli e strumenti di fundraising in un’ottica sempre più globale.

A questi eventi – e ad altri in programma nei prossimi mesi – si cercherà di riportare il crowdfunding al centro della conversazione sull’innovazione finanziaria, mostrando a founder e investitori come questa tecnologia possa rappresentare un supporto strategico e concreto all’interno dei moderni processi di fundraising, tanto in Europa quanto a livello globale.

Giancarlo Vergine

Tech Entrepreneur, Equity Crowdfunding Expert

Tech entrepreneur e advisor, è uno dei maggiori esperti europei di equity crowdfunding. Founder & Managing Partner di Over Ventures, boutique di advisory specializzata in finanza alternativa e strategie di crescita per startup, scaleup e PMI, ha curato oltre 190 operazioni di raccolta capitali con il crowdfunding tra Italia ed Europa. Autore dell’European Equity Crowdfunding Landscape, è attivo anche nell’ambito M&A e nella creazione di strumenti di investimento innovativi. Collabora con fondi VC, acceleratori e piattaforme internazionali, con l’obiettivo di avvicinare sempre più il crowdinvesting ai modelli del venture capital.

L'articolo Equity Crowdfunding in Italia e in Europa, ecco come è cominciato il 2025 e come cambia il mercato proviene da Economyup.