.jpg)

Come PIMCO si prepara per navigare l'attuale volatilità dei mercati

La previsione della società di gestione: tassi più alti per un periodo ancora più lungo del previsto, un’inflazione che impiegherà ancora anni a tornare all’obiettivo delle banche centrali e un Trump 2.0 deciso a testare i limiti del Congresso. L'articolo Come PIMCO si prepara per navigare l'attuale volatilità dei mercati proviene da FundsPeople Italia.

Tassi più alti più a lungo... ancora più a lungo del previsto, un’inflazione che impiegherà anni a tornare all’obiettivo delle banche centrali e un Trump 2.0 deciso a testare i limiti del Congresso. Questi sono, a grandi linee, i presupposti su cui PIMCO sta costruendo il posizionamento dei suoi portafogli per i prossimi 12 mesi.

I principali responsabili della società statunitense si sono rivolti alla stampa durante l’EMEA Summit tenutosi il 2 aprile, proprio nel giorno designato dal nuovo governo americano come il "Liberation Day". Anche se gli esperti di PIMCO hanno parlato poche ore prima della pubblicazione della lunga lista di nuovi dazi, la volatilità innescata dal confronto geopolitico a colpi di tariffe e ritorsioni è ormai una costante dall’inizio del 2025.

“È un’incertezza arrivata in un momento in cui le aspettative sull’economia statunitense erano molto elevate, e che ora stanno venendo messe alla prova”, afferma Dan Ivascyn, Group Chief Investment Officer di PIMCO. Lo stile politico della nuova amministrazione americana sta generando timori tra consumatori e imprese. Il rischio, osserva, è che questo nervosismo si trasformi in una profezia che si autoavvera.

Tassi più alti più a lungo... ancora più del previsto

Secondo Ivascyn, il grande interrogativo ora è se i dazi andranno a scapito del controllo dell’inflazione. Lo scenario di base di PIMCO prevede un rallentamento dell’economia statunitense nel 2025 e 2026, ma non necessariamente una recessione.

Quello che appare più chiaro, però, è che l’inflazione negli Stati Uniti rimarrà elevata più a lungo del previsto. E questo si rifletterà sull’andamento dei tassi d’interesse. Dopo l’impennata dei prezzi post-pandemia, sui mercati è nato il concetto di “higher for longer”. Ora, l’esperto di PIMCO parla di tassi più alti più a lungo… ancora più a lungo del previsto. La chiave per la Fed, sottolinea, saranno le aspettative di inflazione.

Trump 2.0

Gli investitori dovranno abituarsi al nuovo tono politico della presidenza americana. “Trump 2.0 è più massimalista, più sicuro di sé”, spiega Libby Cantrill, head of Public Policy negli Stati Uniti per PIMCO. Un approccio, secondo lei, che riflette uno stile politico ben preciso. Anche se l’amministrazione è consapevole che gran parte dei tagli ai fondi previsti nel piano DOGE sono in realtà protetti dal Congresso e saranno bocciati dai tribunali, continua comunque ad avanzare. “Ma l’obiettivo dell’amministrazione Trump è proprio quello di innescare un conflitto con la Corte Suprema. Vogliono testare fino a che punto possono spingersi”, osserva Cantrill.

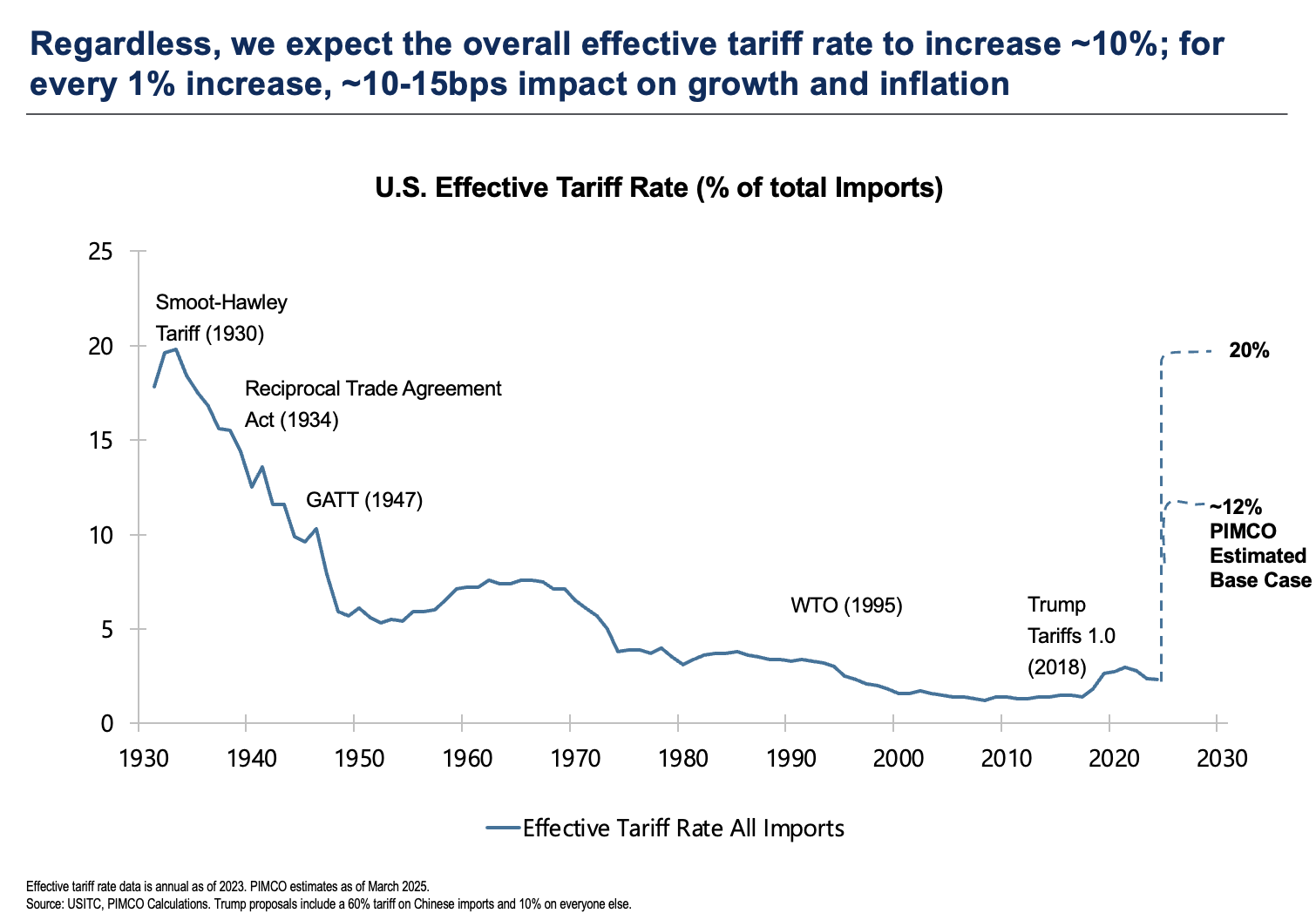

Cantrill concorda con Ivascyn sul fatto che sia bastata la sola minaccia dei dazi per alimentare la volatilità. E ritiene che non sarà una questione destinata a risolversi nel breve termine. Secondo le stime di PIMCO, ogni aumento dell’1% del dazio medio effettivo avrebbe un impatto sul PIL e sull’inflazione di circa 10-15 punti base. Considerando che lo scenario base a inizio aprile prevede un aumento di circa il 10% del dazio medio effettivo, ciò si tradurrebbe in un impatto dell’1-1,5% sul PIL degli Stati Uniti.

Una guerra annunciata

Per quanto rapida e intensa sia stata la partenza della guerra dei dazi da parte del governo statunitense, si tratta in realtà di una posizione che Trump aveva già sostenuto durante la campagna elettorale e nella sua precedente esperienza da presidente. “Trump considera i dazi più una soluzione che un problema, e ritiene che i deficit commerciali riflettano una situazione politica inadeguata”, spiega Cantrill.

Europa: cautela, nonostante uno scenario più favorevole

Dall’altra parte dell’Atlantico, l’Europa sembra muoversi in uno scenario relativamente più benigno rispetto agli Stati Uniti. Tuttavia, Nicola Mai, economist e Sovereign Credit analyst di PIMCO, invita a non sopravvalutare alcuni dei fattori favorevoli che vengono attualmente attribuiti alla regione.

Pur mostrando un certo ottimismo sul piano macroeconomico, Mai sottolinea che l’aumento della spesa per la difesa, atteso nei prossimi mesi, avrà un impatto economico limitato. Inoltre, l’espansione fiscale si farà sentire solo a partire dal 2026 e rappresenta comunque un passaggio da una politica restrittiva a una posizione neutrale.

View positiva sul reddito fisso

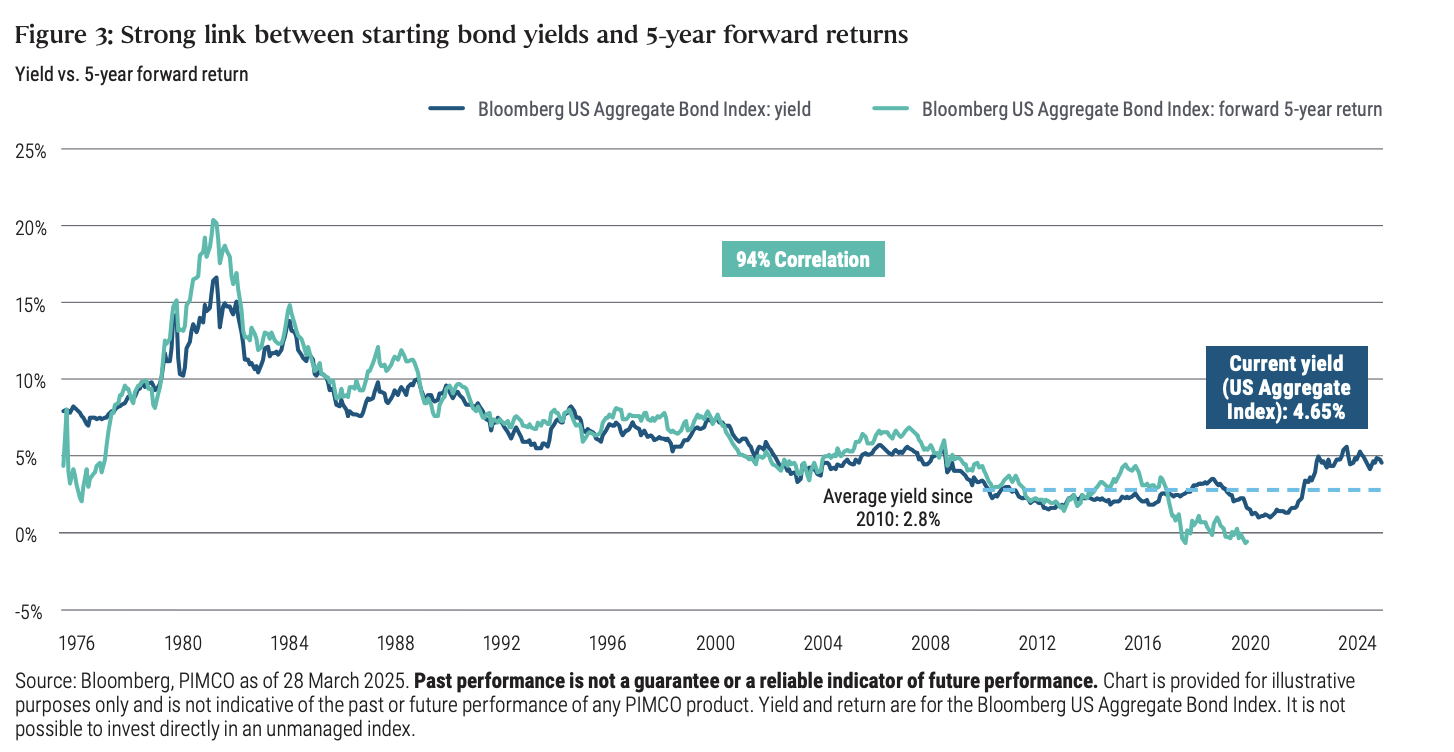

In questo contesto, dal punto di vista dell’allocazione degli attivi, PIMCO esprime una preferenza per il reddito fisso, soprattutto per il suo valore relativo rispetto agli asset rischiosi. “Il lato positivo della sofferenza subita dai bond nel 2022 è che oggi il punto di partenza dei rendimenti è molto più interessante”, osserva Andrew Balls, CIO Global Fixed Income di PIMCO. Come mostrato nel grafico qui sotto, i rendimenti iniziali sono un buon indicatore delle performance dei bond a cinque anni.

Secondo PIMCO, i titoli obbligazionari core di alta qualità possono oggi offrire rendimenti simili a quelli azionari, ma con una volatilità potenzialmente inferiore.

In generale, la casa statunitense mantiene una preferenza per una duration più elevata, come misura per affrontare la sensibilità ai tassi d’interesse. “In un contesto di rischi asimmetrici tra Paesi, puntiamo su una diversificazione globale in asset a duration lunga di alta qualità”, si legge nell’ultimo Cyclical Outlook. In particolare, PIMCO favorisce Regno Unito e Australia per le posizioni sovrappesate in termini di duration. Al contrario, la duration europea appare meno interessante a causa delle pressioni fiscali, e si prevede un maggiore irripidimento delle curve dei tassi nei mercati dell’Eurozona.

L'articolo Come PIMCO si prepara per navigare l'attuale volatilità dei mercati proviene da FundsPeople Italia.