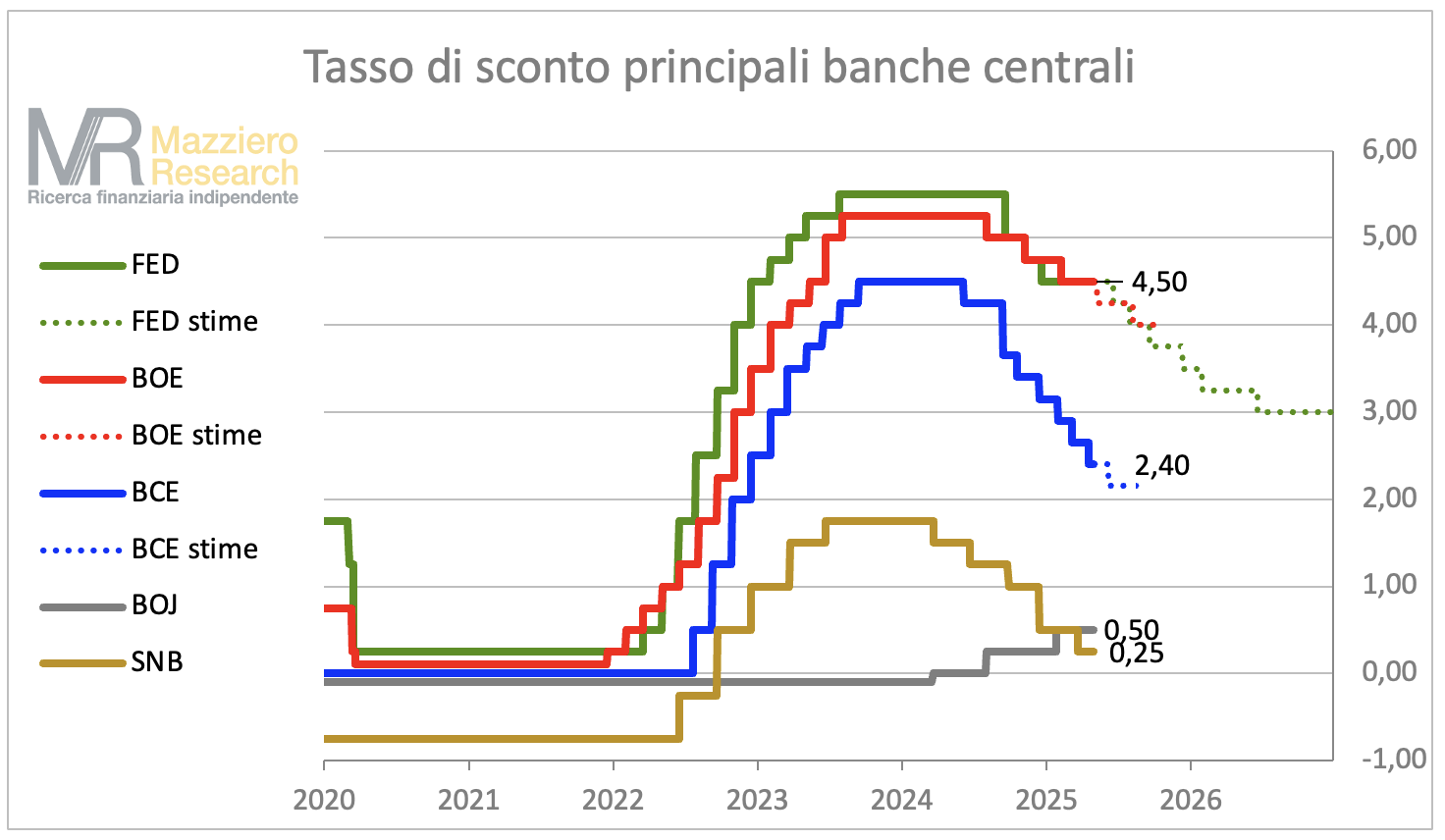

![The Witcher 4: arrivano le nuovissime immagini di Liam Hemsworth sul set [FOTO]](https://www.hallofseries.com/wp-content/uploads/2024/05/the-witcher-1024x548.png?#)

Cammilli, Pictet AM: «Pagella finanziaria, che voti ci meritiamo davvero»

Quanto ne sanno davvero gli italiani di educazione finanziaria? Risparmi e investimenti, interessi e tassi non sono noiose materie scolastiche, ma fattori molto tangibili e concreti che impattano direttamente sulla vita di ognuno di noi. Eppure, siamo per tradizione un popolo di grandi risparmiatori – lo dicono i dati storici – e allo stesso tempo […] L'articolo Cammilli, Pictet AM: «Pagella finanziaria, che voti ci meritiamo davvero» proviene da ilBollettino.

Quanto ne sanno davvero gli italiani di educazione finanziaria? Risparmi e investimenti, interessi e tassi non sono noiose materie scolastiche, ma fattori molto tangibili e concreti che impattano direttamente sulla vita di ognuno di noi.

Eppure, siamo per tradizione un popolo di grandi risparmiatori – lo dicono i dati storici – e allo stesso tempo sappiamo poco, nulla o comunque non abbastanza su come gestire e far rendere al meglio i nostri soldi. È una contraddizione evidente, in pratica, si naviga a vista e spesso in maniera troppo superficiale.

Cosa ancora non funziona e perché, lo analizziamo con Daniele Cammilli, Head of Marketing di Pictet Asset Management, che realizza uno studio annuale sull’argomento.

«Volendo dare una valutazione da 0 a 10, in realtà direi che i voti dovrebbero essere due», dice Cammilli.

Quali?

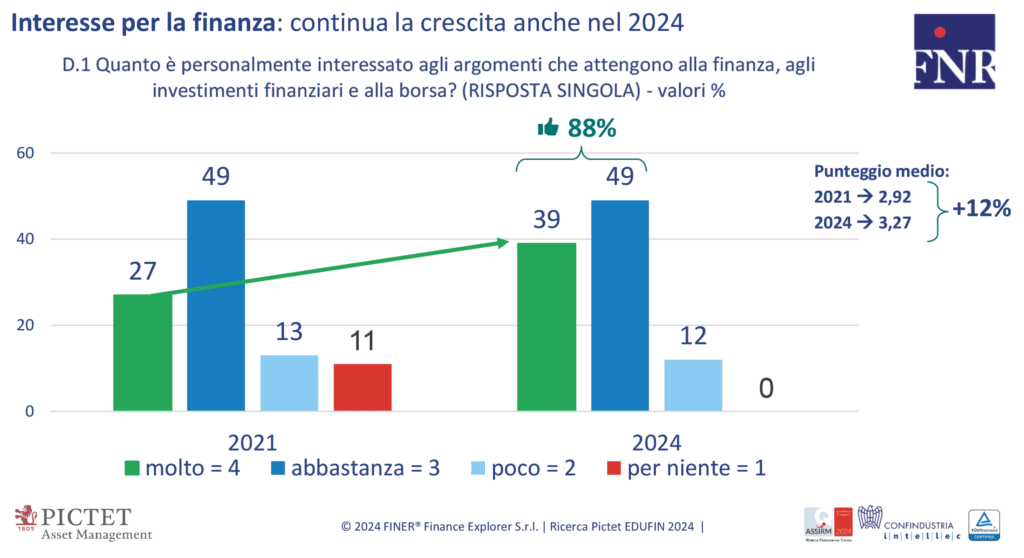

«Una sufficienza piena, quindi un 6, per quanto riguarda l’impegno e la rinnovata volontà di approfondire la materia. Di cui oggi tutti sono consapevoli dell’importanza per il proprio benessere economico e psicologico, come afferma l’88% del campione intervistato nell’ambito della nostra ricerca Edufin 2024 dal titolo Educare al futuro. Sebbene l’Italia si attesti ancora agli ultimi posti per livello di competenze finanziarie, la distanza dalla media europea rilevata dall’Eurobarometro si è assottigliata. Proprio grazie al maggiore tempo speso nell’approfondire la materia».

E l’altro voto qual è?

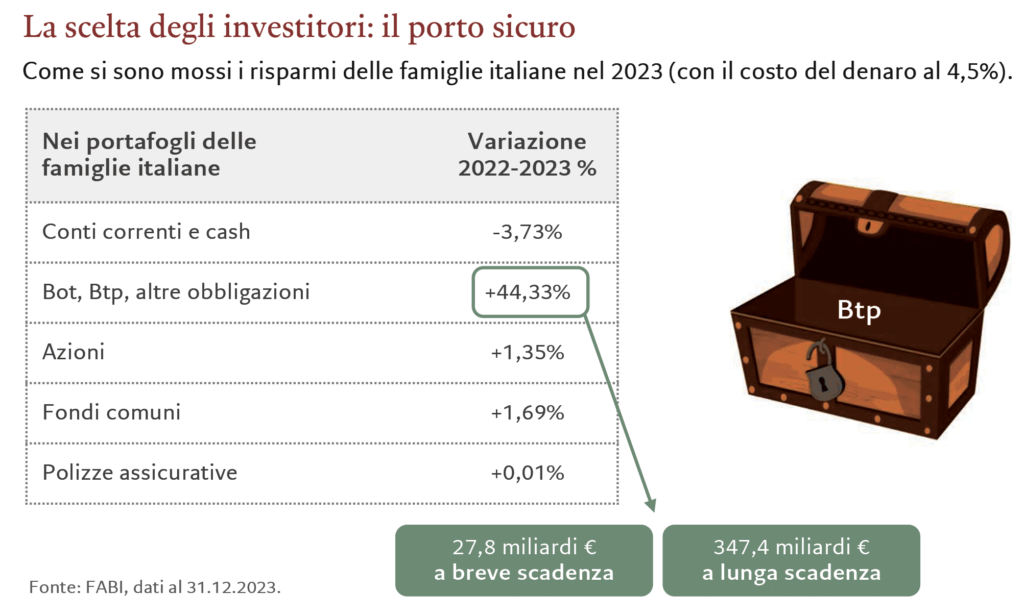

«Il voto sarebbe certamente ben diverso, un sonoro 4, per quanto riguarda le abitudini di investimento. E ciò a causa del persistere di una marcata avversione al rischio e all’incapacità di mettere i propri risparmi al lavoro per il proprio futuro. Legandoli spesso a obiettivi di breve termine. Costruendo Portafogli poco diversificati con forte concentrazione sui Titoli di Stato, prevalentemente domestici. Non è un caso, infatti, che delle 5 domande che compongono il test dell’Eurobarometro gli italiani mostrino punteggi molto bassi nella comprensione dell’interesse composto, e quindi del rapporto che lega il tempo al rendimento. Mentre si distinguano per la comprensione della relazione esistente tra tassi di interesse e rendimenti delle obbligazioni. Un concetto più complesso per buona parte della popolazione europea».

Con quali effettì?

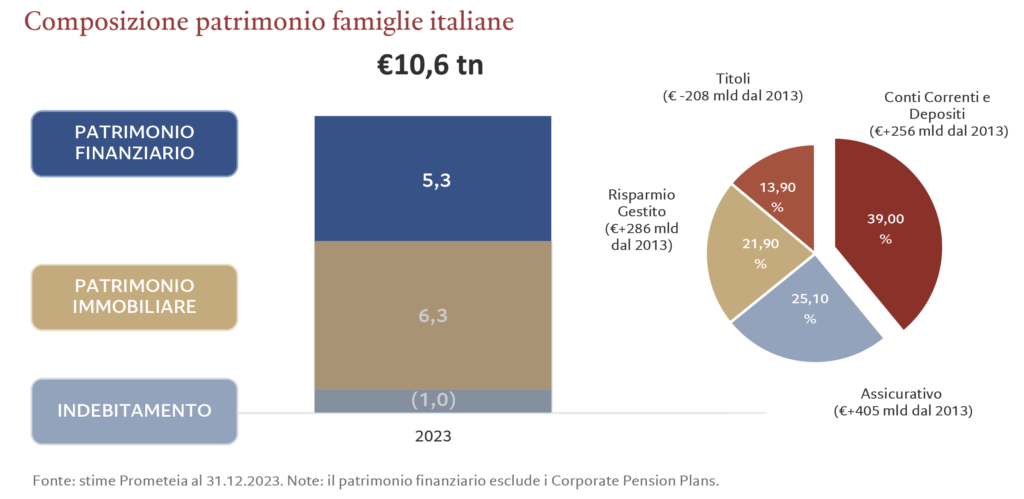

«Una diretta conseguenza di questo “presentismo” che affligge i risparmi degli italiani è la perdita di ricchezza reale, pari al -4%, registrata nel nostro Paese negli ultimi 15 anni a causa della dinamica inflattiva. Nello stesso arco temporale, Paesi con una maggiore propensione al rischio finanziario sono stati capaci di raddoppiare la ricchezza reale dei privati. Che il nostro risparmio non è, spesso, allocato efficacemente, è evidenziato anche dagli oltre 1.600 miliardi di euro lasciati inoperosi sui conti correnti degli italiani. Sono circa il 30% della ricchezza finanziaria complessiva».

Cosa sta cambiando e quali sono le principali differenze che si riscontrano raffrontando ricerche di anni diversi?

«La dinamica più evidente è proprio la forte crescita dell’interesse per la materia, +12% in 3 anni. Accompagnata da una maggiore obiettività di giudizio nell’autovalutare le proprie competenze e da una maggiore disponibilità a impegnarsi per colmare le lacune, con un +13%. A questo si aggiunge la scomparsa dei cosiddetti “esclusi” finanziariamente, ovvero quel segmento di popolazione a minore livello di competenza che non mostrava interesse per l’argomento. E pari al 5% della popolazione solo 3 anni fa».

Cos’altro?

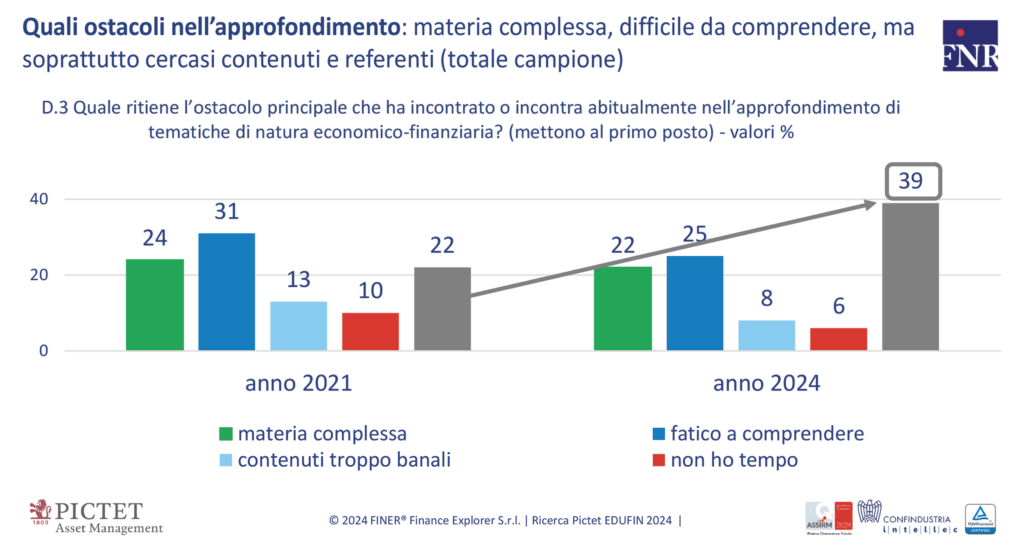

«Altre evidenti dinamiche sono la crescita del digitale, e in particolare dei Social media, con un +9%, nei desideri di informazione finanziaria. A cui fa da contrappasso la crescita della mancanza di referenti o contenuti adeguati come principale ostacolo incontrato sui propri percorsi di alfabetizzazione finanziaria. A mio avviso, l’esplosione dell’offerta di contenuti finanziari negli ultimi anni ha generato un effetto “cacofonico” in cui è difficile districarsi. Ritengo che oggi serva un intervento delle istituzioni per certificare, anche nel settore privato, i contenuti di educazione finanziaria di qualità. Che rispondono all’assenza di conflitti di interesse e che sono effettivamente erogati nell’esclusivo interesse dei risparmiatori».

Quali sono le aree e i settori su cui gli italiani sono ancora meno “educati”, preparati e consapevoli?

«Le aree dove gli italiani sono altamente impreparati hanno a che fare con la capacità di legare i propri risparmi a obiettivi concreti da raggiungere nel proprio futuro attraverso una corretta pianificazione finanziaria, in cui l’orizzonte temporale sia congruo all’obiettivo da raggiungere. Guardando alla fotografia che emerge dei Portafogli degli italiani, la sensazione è che spesso avvenga il contrario. Ossia, che l’orizzonte temporale di riferimento sia determinato dalla scelta dei prodotti più che da considerazioni relative alla costruzione del Portafoglio».

Dalla vostra ricerca Educare al futuro cosa emerge?

«Che, a eccezione del segmento Private ad alta patrimonializzazione, principale destinatario dei servizi di consulenza finanziaria, il resto della popolazione fatica a individuare un interlocutore con cui avviare una pianificazione finanziaria dei propri investimenti. Un’altra evidenza è che gli italiani – eccezion fatta per chi è seguito da un consulente finanziario – non conoscono a sufficienza i piani di accumulo, lo strumento per eccellenza per incrementare disciplinatamente l’esposizione azionaria del proprio Portafoglio, mediando la volatilità di breve termine e contrastando l’emotività nelle scelte di investimento. È importante sottolineare anche un altro aspetto che emerge dai dati…»

Quale?

«La totale assenza di interesse per le forme di previdenza complementare, in particolare tra le nuove generazioni, Gen Y e Gen Z, nonostante i numerosi richiami all’insostenibilità del sistema previdenziale pubblico e al già citato effetto “magico” dell’interesse composto, per cui tanto prima si inizia quanto più alto sarà l’effetto moltiplicativo sul capitale investito».

Che analisi e considerazioni si possono fare per quanto riguarda l’uso dei Social media per saperne di più e tenersi informati?

«I Social media sono entrati prepotentemente nella vita degli italiani e di conseguenza sono considerati un mezzo imprescindibile per informarsi di finanza. La loro attendibilità in questa materia è cresciuta del 25% in soli due anni, erodendo parte del tempo che pochi anni fa era ad appannaggio di mezzi di comunicazione “analogici”, come la stampa, la televisione e gli eventi fisici. È importante sottolineare, però, che questa dinamica evolutiva accomuna tutte le generazioni, non solo i più giovani».

Quali sono i Social più utilizzati e perché?

«Su questo fronte, invece, c’è una vera e propria divisione generazionale. Le preferenze sono infatti molto diverse, con Boomers e Gen X da un lato e Gen Y e Gen Z dall’altro. Le prime generazioni mostrano una spiccata preferenza per Facebook e LinkedIn, mentre le ultime individuano in Instagram il principale canale su cui informarsi in materia finanziaria».

In che modo?

«Le nuove generazioni sono molto più avvezze a una forma di comunicazione veloce e visuale, in cui i video hanno un ruolo di primaria importanza. Questa preferenza, a volte, può andare a discapito della profondità di analisi. Credo che tutti gli Stakeholder del movimento dell’educazione finanziaria in Italia dovrebbero interrogarsi su come portare le competenze degli esperti laddove queste sono richieste e non viceversa, adattando dunque formati e linguaggi a questi canali, in particolare Instagram».

Da ormai alcuni anni ci sono molte iniziative da parte di organizzazioni diverse per diffondere l’educazione finanziaria tra la popolazione; cosa si potrebbe o dovrebbe fare di più o di diverso per raggiungere risultati ancora migliori? Da parte di chi?

«Sarebbe auspicabile una migliore interazione tra pubblico e privato. Negli ultimi anni sono nate notevoli e interessanti iniziative, a partire dalla nascita del comitato per l’educazione finanziaria e il disegno di legge per l’educazione finanziaria nelle scuole. Tuttavia, manca ancora la concertazione delle varie iniziative. Oltre alla certificazione istituzionale delle iniziative private, ritengo che un ruolo fondamentale debba essere svolto dalle istituzioni scolastiche».

Quindi, rafforzare il ruolo della scuola e della formazione?

«Dalla ricerca emerge chiaramente che la scuola mette d’accordo tutti. È dalla scuola che deve partire un movimento volto a modificare la cultura finanziaria della popolazione. Serve, per l’appunto, “educare al futuro”, con programmi che non trasferiscano solo conoscenza nozionistica, ma che possano scardinare alcuni “pregiudizi italiani” sui risparmi e gli investimenti».

Per esempio?

«Ad esempio, in Italia parlare di soldi è spesso ancora un tabù, molto più che in altre culture. Se le finanze sono un argomento scomodo, di cui è difficile parlare anche in famiglia e con gli amici e da cui ancora oggi dipendono discriminazioni sociali e di genere, è fondamentale riuscire a educare le nuove generazioni a un confronto sano e aperto sull’argomento, per portare la materia nel loro vissuto quotidiano. In questo la scuola può svolgere un ruolo fondamentale».

E non è finita…

«Altrettanto importante è il ruolo che rivestiranno i consulenti degli investimenti nel mettere le loro competenze professionali a disposizione di una più ampia fetta di popolazione, solitamente trascurata, per educare e accompagnare a una corretta pianificazione patrimoniale, aiutando a gestire e mitigare l’ansia che accompagna il pensiero del proprio futuro finanziario».

Quali sono raccomandazioni, suggerimenti e regole che si possono indicare, per migliorare la propria educazione finanziaria e i punti deboli?

«Il mio consiglio è di approcciarsi alla materia in modo graduale, partendo dalle proprie passioni o dagli avvenimenti di attualità economici e finanziari. In modo da legare le conoscenze acquisite a un aspetto motivante per la propria vita quotidiana. Per questo, Pictet da quasi dieci anni mette a disposizione dei risparmiatori italiani un blog, Pictet per Te, in cui raccontiamo l’attualità economica, sociopolitica, tecnologica. Con approfondimenti delle implicazioni di natura finanziaria. Per guidare gradualmente nell’approfondimento dei concetti finanziari a partire dal modo in cui il nostro Mondo sta cambiando». ©

Articolo tratto dal numero dell’1 maggio 2025 de Il Bollettino. Abbonati!