Asset allocation: risveglio del debito emergente in valuta locale

“Negli ultimi anni, molti investitori globali hanno sonnecchiato, inerti, davanti al debito emergente in valuta locale. Ma ora, grazie a un ritrovato dinamismo, siamo convinti che questa classe di attivo sia pronta per un buon 2025″. Parola del team Global Fixed Income, Currency and Commodities Group di JP Morgan Asset Management, che di seguito spiega... Leggi tutto

“Negli ultimi anni, molti investitori globali hanno sonnecchiato, inerti, davanti al debito emergente in valuta locale. Ma ora, grazie a un ritrovato dinamismo, siamo convinti che questa classe di attivo sia pronta per un buon 2025″. Parola del team Global Fixed Income, Currency and Commodities Group di JP Morgan Asset Management, che di seguito spiega nei particolari le ragioni dell’affermazione.

Fondamentali

Negli ultimi tempi, i Mercati Emergenti hanno generalmente registrato buone performance. Le Banche Centrali hanno portato l’inflazione a livelli normali e le economie continuano a crescere più di quelle dei Mercati Sviluppati. Sebbene queste notizie siano positive per i Mercati Emergenti, la situazione geopolitica presenta molteplici sfide. Il rischio di notizie negative ha scoraggiato gli investitori dal puntare su questa classe di attivo visto che non si sa quale potrebbe essere il prossimo bersaglio dei dazi statunitensi. Tuttavia, questo problema non interessa solo i Mercati Emergenti. Cina e Messico, i cui titoli sono alla base della maggior parte dei portafogli dei Mercati Emergenti, sono stati colpiti dai dazi al pari di Europa e Canada. Si potrebbe, quindi, sostenere che i Mercati Emergenti si trovino nella stessa posizione della maggior parte dei Mercati Sviluppati. Potremmo spingerci oltre e riconoscere la crescita della platea di consumatori nelle maggiori economie emergenti – che risentono meno delle influenze geopolitiche – e affermare che i Mercati Emergenti potrebbero essere in grado di fronteggiare le incertezze odierne meglio di quanto non facciano quelli Sviluppati.

Valutazioni quantitative

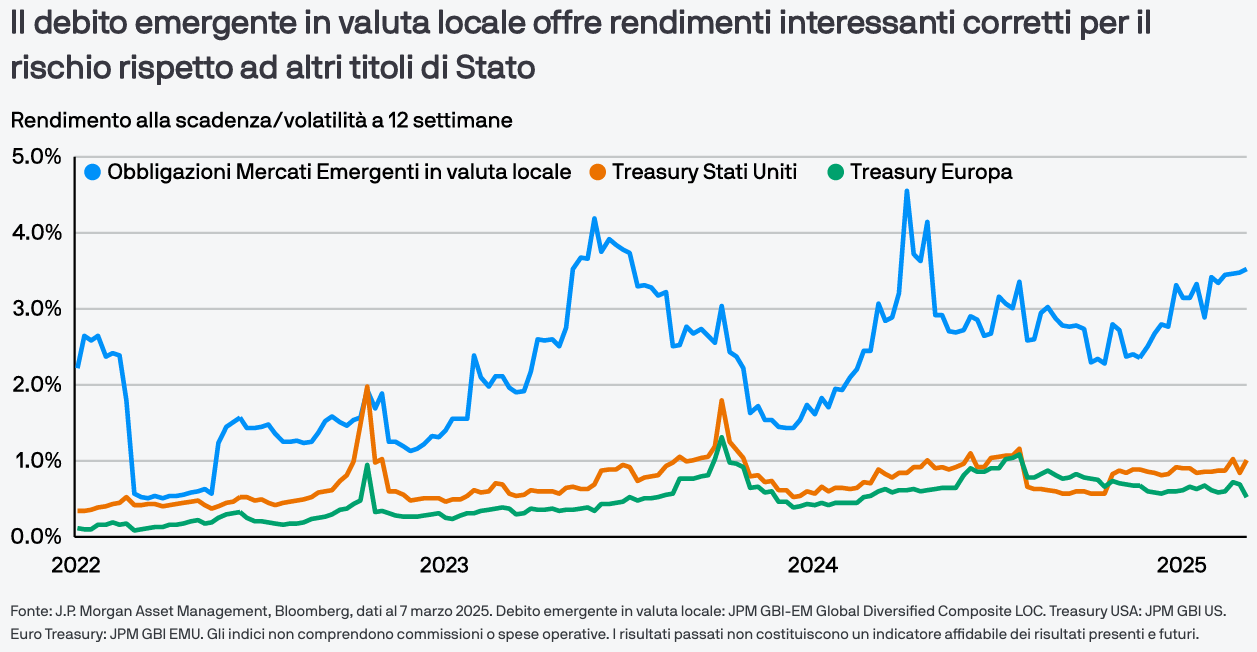

Per contrastare l’aumento dell’inflazione post pandemia di Covid, le Banche Centrali dei Mercati Emergenti hanno innalzato rapidamente i tassi d’interesse, con misure molto più aggressive di quelle attuate dalle omologhe dei Mercati Sviluppati. Ciò ha consentito loro di iniziare a ridurre il costo del denaro prima e in misura più significativa, quando l’inflazione ha iniziato a scendere. Verso la fine del 2024, poiché l’inflazione si avvicinava al livello obiettivo e l’incertezza regnava sovrana a livello geopolitico, la politica di espansione monetaria ha decelerato. Questa situazione offre agli investitori l’opportunità di entrare nel mercato in un momento in cui i rendimenti sono ancora interessanti e prima che inizino nuovamente a calare. Anche tenendo conto del rischio che gli investitori associano ai Mercati Emergenti, ai livelli attuali i rendimenti appaiono estremamente interessanti.

Fattori tecnici

Tra il 2021 e il 2024, gli investitori hanno ridotto in media di 4,7 miliardi di Dollari l’anno la loro esposizione ai fondi dedicati ai Mercati Emergenti in valuta locale. Il 2025 si è aperto in continuità, ma a marzo c’è stata un’inversione di tendenza, con afflussi netti per 630 milioni di Dollari. Le emissioni continuano a crescere. Al momento questa classe di attivo supera i 5.000 miliardi di Dollari e si basa su titoli compresi nel benchmark JPMorgan GBI-EM, standard del mercato. Secondo alcuni operatori, se includiamo anche i titoli fuori benchmark, questa classe di attivi dovrebbe aggirarsi attorno ai 20.000 miliardi di Dollari. Ci si chiede, allora, chi abbia acquistato questo debito. Man mano che le economie emergenti si sviluppavano, i fondi pensione, le compagnie assicurative e le banche locali si sono fatte avanti per acquistare obbligazioni in valuta locale. Si tratta di un comportamento logico in quanto questi soggetti contraggono i propri obblighi – passività pensionistiche, contratti assicurativi o depositi – nelle rispettive valute locali. La conseguenza per gli investitori globali è che oggi le obbligazioni emergenti in valuta locale vantano di un sostegno crescente. Gli investitori nazionali tendono a scommettere sul lungo termine, di conseguenza è ragionevole ritenere che, qualora insorgano incertezze su scala globale e i tempi si facciano difficili, non venderanno i titoli di Stato detenuti in portafoglio.

Cosa significa per gli investitori obbligazionari?

I fondamentali dei Mercati Emergenti mostrano resilienza, ma saranno messi a dura prova non appena si concretizzeranno i cambiamenti nella politica economica statunitense. In questi mercati l’inflazione dovrebbe stabilizzarsi e i rendimenti dovrebbero ridursi. Dato l’attuale contesto macroeconomico, è sempre più complicato orientarsi in questa categoria d’investimento. Tuttavia, gli investitori non dovrebbero considerare il debito emergente in valuta locale come una classe di attivo a beta elevato. Sebbene sia diventato più facile accedervi grazie alla varietà di strumenti di investimento disponibili sul mercato, non necessariamente tutti gli strumenti danno la possibilità di investire in questa classe di attivo con una gestione attiva. A nostro avviso, nel tempo i governi dei Mercati Emergenti continueranno ad aumentare le emissioni di debito in valuta locale e la stabilità di questi mercati sarà sostenuta da investitori nazionali. A loro volta, i volumi crescenti di titoli emessi conferiranno a questa classe di attivo maggiore importanza sul mercato obbligazionario globale.