Asset allocation: Europa: da «value trap» a fonte di opportunità

Il sentiment verso gli asset europei sta cambiando, in parte a causa delle elezioni tedesche di fine febbraio. Tre anni dopo lo storico discorso di Olaf Scholz sul Zeitenwende (punto di svolta), la posizione dell’Europa sulla spesa per la difesa e le infrastrutture si è evoluta. Inoltre, i primi due mesi di Trump al Governo... Leggi tutto

Il sentiment verso gli asset europei sta cambiando, in parte a causa delle elezioni tedesche di fine febbraio. Tre anni dopo lo storico discorso di Olaf Scholz sul Zeitenwende (punto di svolta), la posizione dell’Europa sulla spesa per la difesa e le infrastrutture si è evoluta. Inoltre, i primi due mesi di Trump al Governo hanno spinto i Paesi europei ad agire, rafforzando gli impegni per gli investimenti strategici.

La domanda chiave da porsi ora è: l’Europa riuscirà finalmente a liberarsi della sua reputazione di “value trap” o lo scetticismo persisterà? Questo cambiamento di politica e sentiment potrebbe segnare una vera svolta per i mercati europei? Ecco di seguito la view di Gianluca Ungari, Head of Hybrid Portfolio Management di Vontobel.

La sfida della crescita: l’integrazione frammentata dell’Europa

La grande crisi finanziaria e la crisi del debito europeo hanno messo in luce una debolezza fondamentale dell’Eurozona: l’integrazione incompleta. Una limitazione fondamentale è stata la sua politica fiscale decentralizzata, che ne ha frenato il potenziale economico3.

La crisi del COVID ha segnato un piccolo passo verso il cambiamento con l’introduzione di un mercato obbligazionario governativo europeo (EGB). Tuttavia, l’assenza di una completa mutualizzazione del debito rimane un difetto strutturale. Questo divario ha fatto aumentare i premi di rischio per i paesi periferici e ha limitato la crescita in tutta la regione.

La frammentazione del mercato4 rappresenta un altro elemento di ostacolo: il mercato interno dell’Eurozona rimane diviso in più giurisdizioni, rendendo più difficile per le aziende scalare in modo efficiente.

La trappola della produttività: come i vincoli fiscali hanno indebolito la crescita

L’integrazione incompleta dell’Europa ha anche aggravato un’altra sfida: la debole produttività. Dopo la crisi del debito, diverse economie dell’Eurozona sono state vicine al collasso. In risposta, i governi hanno inasprito le regole fiscali, mentre il freno al debito della Germania ha limitato i deficit strutturali. Ma questa disciplina ha avuto un costo, limitando la capacità di investimento e riducendo i rendimenti del capitale investito in tutta la regione.

L’impatto a lungo termine? Un freno per la competitività economica. Per colmare il divario, l’Europa deve adottare un approccio più equilibrato agli investimenti fiscali e aziendali5.

La stretta energetica: un altro freno ai profitti europei

Oltre alle sfide strutturali, l’Europa sta affrontando un altro ostacolo dal 2022: la crisi energetica.

Tra agosto 2020 e 2022, i prezzi del gas naturale negli Stati Uniti sono saliti da 2 a 8 dollari per MMBtu. In Europa, sono saliti da 2 a 85 dollari, riducendo la redditività aziendale. Anche il divario nei prezzi dell’elettricità per uso industriale tra le due regioni si è ampliato. Sebbene i divari di prezzo si siano ridotti, rimangono ampi, continuando a pesare sulle aziende europee.

Una svolta per l’Europa?

Con la Germania che allenta i vincoli fiscali e le politiche di Donald Trump che spingono i leader europei all’azione, le prospettive per l’Europa stanno cambiando.

La posizione fiscale della Germania si sta evolvendo. La coalizione CDU/CSU-SPD prevede di stanziare diverse centinaia di miliardi di euro per infrastrutture, intelligenza artificiale e difesa, segnalando un chiaro allontanamento dall’austerità passata. Le proposte di riformare il tetto al debito e aggirare le restrizioni sulla spesa per la difesa segnalano la fine del rigido conservatorismo fiscale. Questo cambiamento potrebbe sbloccare maggiori investimenti e creazione di capitale, con effetti di ricaduta positivi in tutta Europa.

Nel frattempo, uno dei maggiori venti contrari dell’Europa, gli elevati costi energetici, potrebbe iniziare ad attenuarsi. Se la guerra tra Russia e Ucraina si avvierà verso una risoluzione, ciò che rappresentava un freno alla crescita europea potrebbe diventare un catalizzatore per la ripresa.

Allo stesso tempo, il deleveraging del settore privato è già molto avanzato in molte economie europee, preparando il terreno per investimenti e un’espansione più forti. Per gli investitori, la questione non è più se l’Europa può crescere, ma quanto slancio può registrare nei prossimi cinque anni.

Come posizionarsi

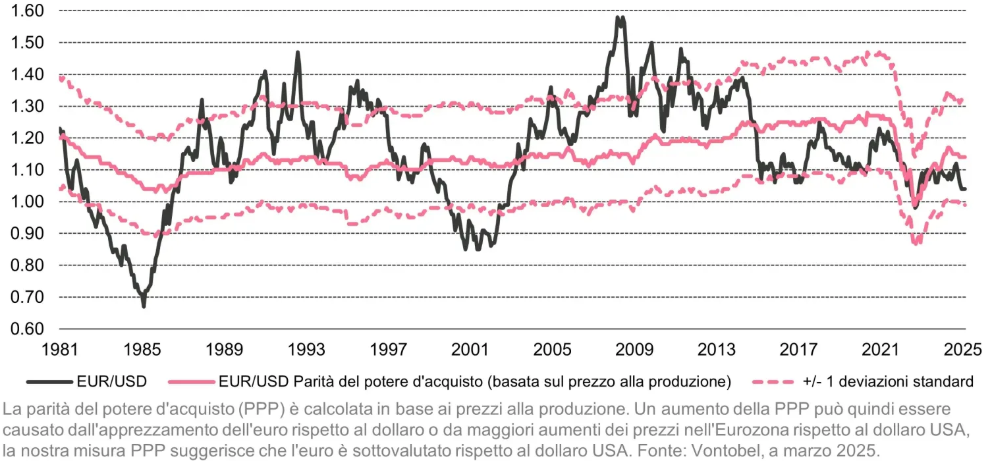

Considerata la recente forte performance delle azioni europee, in particolare rispetto ai mercati statunitensi, preferiamo mantenere una view costruttiva a medio termine sugli asset ciclici europei attraverso una posizione di sovrappeso sull’euro piuttosto che sulle azioni, soprattutto nell’attuale contesto di mercato volatile. Inoltre, le notizie sui dazi reciproci potrebbero temporaneamente inasprire il sentiment e potrebbero impattare in modo sproporzionato sulle azioni, il che, per il momento, ci impedisce di assumere una posizione molto positiva sull’azionario europeo. Le valutazioni sono importanti e l’euro è attualmente sottovalutato di circa il 9% rispetto alla parità del potere d’acquisto.

Euro per dollaro USA vs. parità del potere d’acquisto

Inoltre, a nostro avviso, l’allentamento della politica monetaria nell’Eurozona è più avanzato che negli Stati Uniti. Mentre la crescita degli Stati Uniti sta rallentando da livelli superiori alla norma, l’Eurozona si sta riprendendo da una crescita prossima allo zero registrata nella prima metà dell’anno scorso, creando un ambiente più favorevole per la valuta.

In breve, nonostante le sfide permangano, la direzione è positiva. L’euro è sottovalutato e la politica fiscale si sta spostando verso maggiori investimenti, fornendo una solida base per la crescita e una prospettiva costruttiva a medio termine per le azioni europee.