![[SANTE] Faudra-t-il renoncer aux médecins libéraux dans les déserts médicaux ?](https://media.bvoltaire.fr/file/Bvoltaire/2025/05/afp-20250430-hl-hchatel-2749359-v1-highres-20250429francedemonstrationdoctorsag-616x411.jpg?#)

/2025/05/07/en-bourgogne-la-preservation-des-constructions-en-pierres-seches-un-art-ancestral-681b7e5b569d7260717532.jpg?#)

En 1933, les États-Unis sont en défaut de paiement

Défaut de paiement de l’État de l’Arkansas, défaut envers le Panama et abandon de l’étalon-or… le pays de l’Oncle Sam est en incapacité de rembourser ses créanciers. Avec quels enseignements ?

Défaut de paiement de l’État de l’Arkansas, défaut envers le Panama et abandon de l’étalon-or… le pays de l’Oncle Sam est en incapacité de rembourser ses créanciers. Avec quels enseignements ?

En 2025, la dette publique française culmine désormais à près de 3 300 Md€ et les charges d’intérêt à 59 Md€. Une somme mirobolante, qui agite le chiffon rouge du défaut de paiement, c’est-à-dire l’incapacité pour l’État d’honorer ses créances. La littérature économique sur les défauts de paiement souverains est riche en leçons.

L’idée répandue : les défauts ne touchent généralement que les pays émergents ou en voie de développement, alors que les grandes nations sont épargnées. L’agence de notation financière Fitch Ratings confirme dans son dernier rapport du 27 mars 2025 que les grandes nations ont maintenu leur taux de défaut historique nul, soulignant leur robustesse face à la volatilité du marché. Le rapport de Fitch se concentre sur les dernières années.

Il suffit toutefois de regarder un peu en arrière pour constater que la liste des pays ayant fait défaut au cours de leur histoire ne fait pas de distinction entre les grandes puissances et les petites nations. Rien qu’au cours des cent dernières années, nous pouvons citer l’Afrique du Sud, l’Égypte, le Nigeria, l’Argentine, le Brésil, le Venezuela, le Mexique, la Chine, le Japon, l’Inde, l’Indonésie, la Russie, l’Iran, l’Irak, les Philippines, le Sri Lanka, l’Allemagne, l’Autriche, l’Espagne, la Grèce, la Pologne, le Royaume-Uni, etc. La première puissance mondiale a également fait défaut par trois sur ses engagements souverains… en 1933.

Quelles leçons en tirer ?

Défaut souverain sur la dette

Le défaut souverain survient lorsqu’un pays ne parvient pas à s’acquitter de l’intégralité de ses obligations financières, y compris le paiement des intérêts, envers ses créanciers. La cessation de paiement peut être précédée d’une annonce officielle du gouvernement, ou survenir sans déclaration formelle.

Les causes qui conduisent un pays à un défaut souverain sont multiples. On évoque principalement la stagnation économique chronique, caractérisée par une croissance faible, des déficits budgétaires récurrents et un déséquilibre structurel du compte courant, ainsi qu’un niveau d’endettement excessif. La négligence des signes précurseurs joue un rôle déterminant, tels qu’une politique monétaire laxiste visant à favoriser l’expansion monétaire et à alléger le fardeau de la dette par l’inflation ou la dépréciation de la monnaie locale.

Les arguments en faveur du défaut sont souvent fondés sur l’allègement du fardeau de la dette, la réduction des sorties de capitaux, la préservation des réserves de change, ainsi que la nécessité de renégocier la dette.

Défaut souverain aux États-Unis

Lorsque les États-Unis font défaut sur leur dette au début des années 1840, personne n’aurait imaginé que le pays connaîtrait un épisode similaire moins d’un siècle plus tard !

L’époque entre 1840 et 1842 fut l’un des effondrements les plus marquants et les plus inattendus de l’histoire des États-Unis. Dix-neuf des vingt-six États se retrouvent en défaut de paiement. La raison : le coût exorbitant de la construction de canaux, ayant entraîné une accumulation de dettes colossales. Dans les années 1830, les États américains contractent ces dettes pour financer les projets d’infrastructure et la construction des canaux, vitaux pour le développement économique.Le financement de ces projets a lieu surtout par l’émission d’obligations d’État.

Du lundi au vendredi + le dimanche, recevez gratuitement les analyses et décryptages de nos experts pour un autre regard sur l’actualité. Abonnez-vous dès aujourd’hui !

Un siècle plus tard, en 1933, au cours de la même année, le gouvernement états-unien refuse de régler la rente en or due au Panama en vertu du traité de 1903, l’État de l’Arkansas fait défaut sur sa dette et l’étalon-or est suspendu par le nouveau président Franklin Roosevelt.

Krach boursier en point de départ

Les économistes désignent fréquemment le krach boursier du Jeudi Noir, survenu le 24 octobre 1929, comme le point de départ de la Grande Dépression américaine. Au plus fort de la Dépression, en 1933, un quart de la population active du pays, soit 12,83 millions de personnes, se trouve au chômage. Les revenus salariaux des travailleurs ayant réussi à conserver leur emploi chutent de 42,5 % entre 1929 et 1933. La stagflation, phénomène rare dans lequel l’économie souffre simultanément d’une forte inflation, d’une augmentation générale et durable des prix, et d’une croissance faible, prévaut.

À lire aussi : Quand commence un krach boursier ? Et qu’appelle-t-on ainsi ?

Abandon de l’étalon-or

À partir de 1930, les États-Unis furent confrontés à une fuite massive de l’or. Face à la crainte d’un effondrement de la monnaie et des institutions financières, les banques et les investisseurs réclamaient de plus en plus d’or en échange de dollars.

Pour endiguer cette perte de métal précieux et stabiliser l’économie nationale, les autorités américaines décident en avril 1933 de suspendre sa convertibilité. Elles interdisent aux détenteurs de dollars, qu’ils soient américains ou étrangers, de convertir leur monnaie en or. Cette mesure met fin à l’étalon-or, un système monétaire en vigueur depuis 1879, où la monnaie est adossée à l’or.

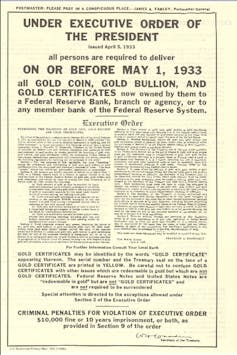

Simultanément, le président Roosevelt ordonne l’échange de toutes les pièces et certificats d’or d’une valeur supérieure à 100 dollars contre d’autres formes de monnaie. Il oblige tous les détenteurs de pièces d’or, de lingots d’or et de certificats d’or à les remettre à la Réserve fédérale avant le 1er mai. Le prix est fixé à 20,67 dollars l’once. Le 10 mai 1933, le gouvernement américain collecte 300 millions de dollars en pièces d’or et 470 millions de dollars en certificats d’or.

Les États-Unis restructurent unilatéralement leur dette et renoncent à leur obligation envers leurs créanciers. Ils exigent un paiement en or, en adoptant une résolution du Congrès abrogeant les clauses en or dans les contrats. Ces derniers stipulent que le débiteur doit rembourser le créancier en dollar or ayant le même poids et la même finesse que ceux empruntés. Le défaut de paiement en or, matérialisé par la révocation de l’obligation de convertibilité du dollar en or, est accompagné en 1934 par une dévaluation du prix du dollar. Il fait passer le cours de l’once d’or de 20,67 dollars à 35 dollars… soit une dévaluation de 41 %.

Défaut envers le Panama

Les relations tendues du pays de l’Oncle Sam avec le Panama ne datent pas d’aujourd’hui.

En 1933, la restructuration unilatérale de la dette américaine en or donne lieu à un autre défaut, envers le Panama. Elle se concrétise par l’annulation des clauses de paiement en or présentes dans tous les contrats de dette, y compris ceux impliquant des créanciers étrangers. Elle résulte en une décote de 41 % de cette dette. Les autorités américaines refusent de faire le paiement à la date prévue d’un versement dû en balboas d’or, monnaie indexée sur l’or et utilisée comme symbole de la souveraineté monétaire panaméenne.

Cette répudiation partielle de la dette envers le Panama crée des tensions politiques sans précédent entre les deux pays. Il faut attendre jusqu’en 1936 pour que le gouvernement états-unien paye finalement la somme convenue en balboas d’or.

Défaut de l’Arkansas

Les deux défauts précédents sont accompagnés, au cours de la même année, par celui de l’Arkansas. Cet État, gravement frappé par la Grande Dépression, ne parvenait plus à honorer ses obligations d’infrastructure.

Dans les années 1920, l’Arkansas émet des obligations pour financer la construction d’autoroutes, garanties par les taxes foncières. L’effondrement des recettes fiscales, combiné à l’endettement croissant vis-à-vis des banques de Wall Street, rend le service de la dette impossible. Dès 1932, l’État ne peut plus faire face aux paiements de 11 millions de dollars dus en principal et intérêts. Après une tentative infructueuse de refinancement en 1932, l’Arkansas propose de nouvelles conditions, rejetées par les créanciers. La solution législative, visant à consolider les obligations en une seule nouvelle émission, est également refusée.

L’Arkansas suspend alors le paiement des intérêts et du capital sur plusieurs millions de dollars de titres. Il devient le seul État américain à faire défaut sur sa dette souveraine durant la crise des années 1930. Ce n’est qu’à la fin des années 1930 qu’il parvient à revenir sur les marchés de crédit, mais à des conditions bien plus contraignantes. Ces conditions comprennent une hausse des taxes et un renoncement de la part de l’État au contrôle de ses revenus provenant des autoroutes, affectés au service de la dette.

L’histoire peut-elle se répéter ?

La projection de l’avenir est un exercice délicat, et le défaut de paiement souverain entraîne toujours un coût.

Dans le cas des États-Unis, le défaut pourrait remettre en question le statut du dollar en tant que pilier du système monétaire international. Certains envisagent déjà un défaut sélectif sur la dette américaine.

Le défaut souverain sélectif se produit lorsqu’un État choisit de ne pas honorer certaines de ses dettes tout en continuant à en rembourser d’autres. Cette stratégie permet de réduire la dette tout en maintenant une partie de la confiance des investisseurs.

Seul l’avenir nous le dira…![]()

Charbel Cordahi ne travaille pas, ne conseille pas, ne possède pas de parts, ne reçoit pas de fonds d'une organisation qui pourrait tirer profit de cet article, et n'a déclaré aucune autre affiliation que son organisme de recherche.

/2025/04/28/invite-annee-de-la-mer-2025-680f72691835b441160944.jpg?#)

/2025/05/07/maxbestof285302-681b0f192040f563617638.jpg?#)

{kind=link}