_andalucia.jpg?v=63913045047)

.jpg)

.jpg)

Acciones, bonos y real estate: ranking del 2025

¿Quién lo hubiera dicho? Estados Unidos acumula uno de sus peores arranques de año de su historia. Mientras tanto, otros activos que muchos tenían olvidados están mostrando una fortaleza inesperada. Es uno de esos momentos donde el ranking de rendimientos sorprende... y da que pensar. El 2025 empezó torcido para las acciones norteamericanas. El S&P 500 lleva casi un 8% abajo en lo que va del año (y llegó a caer 21,2%). Pero lo más fuerte fue lo que pasó en los segmentos más sensibles al riesgo: las acciones growth y las small caps vienen perdiendo entre 13% y 46%, algo que no se veía hace rato. ¿Los motivos? Algunos ya venían cocinándose desde antes. Las valuaciones estaban muy exigidas: se pagaba caro por resultados que todavía no habían llegado. Pero el catalizador fue otro. Donald Trump, con su estilo de siempre, anunció nuevos aranceles y amenazó con más. Eso reactivó todos los miedos a una nueva guerra comercial. El mercado entró en modo pánico. Para peor, la Fed advirtió que estos aranceles podrían empujar la inflación para arriba y afectar el crecimiento. Y cuando tenés inflación más alta, tasas que podrían quedarse altas por más tiempo y una economía más lenta... no hace falta mucho más para entender el miedo que tiene el mercado. Mientras Wall Street sufría, otros activos soportaron bastante bien. Las acciones de mercados desarrollados fuera de EE.UU. (Europa, Japón, etc.) vienen ganando más de 6%. También los REITs internacionales (real estate global) sumaron más de 6%. Incluso los bonos se mantuvieron firmes, con retornos positivos tanto en EE.UU. como en el exterior. ¿Qué ayudó? Primero, que muchos de estos activos venían con valuaciones mucho más razonables. Segundo, que están menos expuestos a la pulseada comercial entre China y EE.UU. Y tercero, que en muchos países las tasas ya no suben más, o incluso bajan. Un combo que atrajo flujos buscando refugio y rendimiento. Acá va la tabla de posiciones, ordenada de mejor a peor. El dato es claro: el castigo está concentrado en EEUU, mientras que afuera el panorama fue bastante distinto. Ganadores: Acciones desarrolladas fuera de EEUU (VEA): +7,3% Real estate internacional (VNQI): +6,7% Acciones globales ex-EEUU (ACWX): +5,2% Bonos de EEUU (AGG): +2,2% Bonos internacionales (BNDX): +1,1% Perdedores: Mercados emergentes (IEMG): -0,5% Real estate EEUU (VNQ): -1,5% Acciones "value" EEUU (IWD): -3,5% Acciones EEUU (SPY): -7,8% Acciones growth EEUU (IWF): -12,8% Small caps EEUU (IJR): -13,7% El oro: el gran ganador silencioso En este mar de volatilidad, el oro superó los USD 3.400 por onza (luego retrocedió) y marcó un nuevo máximo histórico. Muchos lo miraban con desconfianza el año pasado, pero hoy pocos se animan a decir que fue un mal refugio. Los fundamentos están intactos. Los bancos centrales vienen comprando oro como si no hubiera un mañana, sobre todo desde que estalló el conflicto en Ucrania. Y los inversores institucionales todavía no están sobreexpuestos: las posiciones en ETFs de oro siguen por debajo de los niveles de euforia del 2011. Además, los niveles de incertidumbre geopolítica y económica están en máximos. Trump, las guerras, el debilitamiento del dólar. El contexto le juega a favor al oro. Lógicamente la gran suba ya la hemos visto: +50% en los últimos 12 meses, mientras que su promedio anual de las últimas décadas ronda el 10%. Pero sigue teniendo sentido dentro de una cartera de inversiones. Y no nos olvidemos de las mineras. A pesar de la suba del oro, muchas siguen lejos de sus máximos. Tienen márgenes históricos (el costo de producción ronda USD 1.500, o sea que están operando al doble de rentabilidad) y están mejorando resultados, dividendos y expectativas. Este año trajo un cambio de narrativa: EEUU ya no lidera, y los inversores empezaron a mirar otros países y otros activos. En 2025, los grandes ganadores no están donde todos miraban. Si algo nos deja esta primera parte del año es que la diversificación global sigue siendo clave. Y que el oro, una vez más, es el rey. Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.

¿Quién lo hubiera dicho? Estados Unidos acumula uno de sus peores arranques de año de su historia. Mientras tanto, otros activos que muchos tenían olvidados están mostrando una fortaleza inesperada. Es uno de esos momentos donde el ranking de rendimientos sorprende... y da que pensar.

El 2025 empezó torcido para las acciones norteamericanas. El S&P 500 lleva casi un 8% abajo en lo que va del año (y llegó a caer 21,2%). Pero lo más fuerte fue lo que pasó en los segmentos más sensibles al riesgo: las acciones growth y las small caps vienen perdiendo entre 13% y 46%, algo que no se veía hace rato.

¿Los motivos? Algunos ya venían cocinándose desde antes. Las valuaciones estaban muy exigidas: se pagaba caro por resultados que todavía no habían llegado. Pero el catalizador fue otro. Donald Trump, con su estilo de siempre, anunció nuevos aranceles y amenazó con más. Eso reactivó todos los miedos a una nueva guerra comercial. El mercado entró en modo pánico.

Para peor, la Fed advirtió que estos aranceles podrían empujar la inflación para arriba y afectar el crecimiento. Y cuando tenés inflación más alta, tasas que podrían quedarse altas por más tiempo y una economía más lenta... no hace falta mucho más para entender el miedo que tiene el mercado.

Mientras Wall Street sufría, otros activos soportaron bastante bien. Las acciones de mercados desarrollados fuera de EE.UU. (Europa, Japón, etc.) vienen ganando más de 6%. También los REITs internacionales (real estate global) sumaron más de 6%. Incluso los bonos se mantuvieron firmes, con retornos positivos tanto en EE.UU. como en el exterior.

¿Qué ayudó? Primero, que muchos de estos activos venían con valuaciones mucho más razonables. Segundo, que están menos expuestos a la pulseada comercial entre China y EE.UU. Y tercero, que en muchos países las tasas ya no suben más, o incluso bajan. Un combo que atrajo flujos buscando refugio y rendimiento.

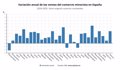

Acá va la tabla de posiciones, ordenada de mejor a peor. El dato es claro: el castigo está concentrado en EEUU, mientras que afuera el panorama fue bastante distinto.

Ganadores:

Acciones desarrolladas fuera de EEUU (VEA): +7,3%

Real estate internacional (VNQI): +6,7%

Acciones globales ex-EEUU (ACWX): +5,2%

Bonos de EEUU (AGG): +2,2%

Bonos internacionales (BNDX): +1,1%

Perdedores:

Mercados emergentes (IEMG): -0,5%

Real estate EEUU (VNQ): -1,5%

Acciones "value" EEUU (IWD): -3,5%

Acciones EEUU (SPY): -7,8%

Acciones growth EEUU (IWF): -12,8%

Small caps EEUU (IJR): -13,7%

El oro: el gran ganador silencioso

En este mar de volatilidad, el oro superó los USD 3.400 por onza (luego retrocedió) y marcó un nuevo máximo histórico. Muchos lo miraban con desconfianza el año pasado, pero hoy pocos se animan a decir que fue un mal refugio.

Los fundamentos están intactos. Los bancos centrales vienen comprando oro como si no hubiera un mañana, sobre todo desde que estalló el conflicto en Ucrania. Y los inversores institucionales todavía no están sobreexpuestos: las posiciones en ETFs de oro siguen por debajo de los niveles de euforia del 2011.

Además, los niveles de incertidumbre geopolítica y económica están en máximos. Trump, las guerras, el debilitamiento del dólar. El contexto le juega a favor al oro. Lógicamente la gran suba ya la hemos visto: +50% en los últimos 12 meses, mientras que su promedio anual de las últimas décadas ronda el 10%. Pero sigue teniendo sentido dentro de una cartera de inversiones.

Y no nos olvidemos de las mineras. A pesar de la suba del oro, muchas siguen lejos de sus máximos. Tienen márgenes históricos (el costo de producción ronda USD 1.500, o sea que están operando al doble de rentabilidad) y están mejorando resultados, dividendos y expectativas.

Este año trajo un cambio de narrativa: EEUU ya no lidera, y los inversores empezaron a mirar otros países y otros activos. En 2025, los grandes ganadores no están donde todos miraban.

Si algo nos deja esta primera parte del año es que la diversificación global sigue siendo clave. Y que el oro, una vez más, es el rey.

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.