Apple (AAPL34), Amazon (AMZO34), Meta (M1TA34) e Microsoft (MSFT34) divulgaram resultados corporativos na última semana: Veja os números das big techs

Confira uma análise sobre o desempenho trimestral das big techs e a recomendação da Empiricus Research para cada um dos ativos. O post Apple (AAPL34), Amazon (AMZO34), Meta (M1TA34) e Microsoft (MSFT34) divulgaram resultados corporativos na última semana: Veja os números das big techs apareceu primeiro em Empiricus.

A temporada de resultados corporativos do primeiro trimestre de 2025 (1T25) segue a todo vapor nos Estados Unidos. Na última semana, as big techs Microsoft (MSFT34), Meta (M1TA34), Apple (AAPL34) e Amazon (AMZO34) reportaram seus números ao mercado.

Para aqueles que gostam de dedicar parte de seu portfólio aos ativos internacionais, compilamos os comentários do analista Enzo Pacheco, da Empiricus Research, sobre cada um dos resultados das gigantes de tecnologia. Confira:

Microsoft: segurança no meio da turbulência?

Na quarta (30), após o fechamento dos mercados, a Microsoft (B3: MSFT34 | Nasdaq: MSFT) reportou os balanços do terceiro trimestre do ano fiscal de 2025 (encerrado em março). Os números vieram melhores do que o esperado pelos analistas, beneficiados pelos resultados acima das expectativas do segmento de computação em nuvem.

No período, a receita da Microsoft totalizou US$70,066 bilhões, aumento de 13,3% (+15,0%, excluindo a variação cambial) na comparação com o mesmo trimestre do ano anterior.

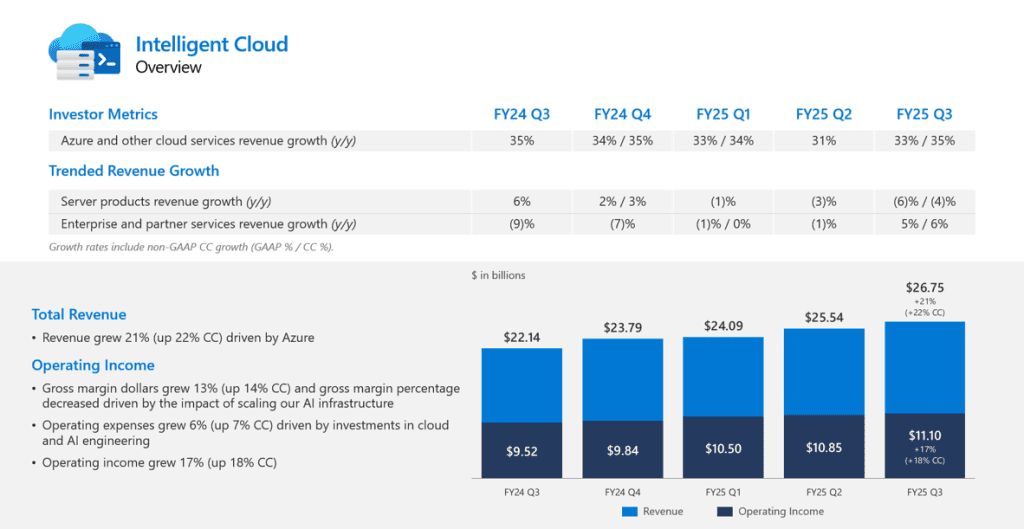

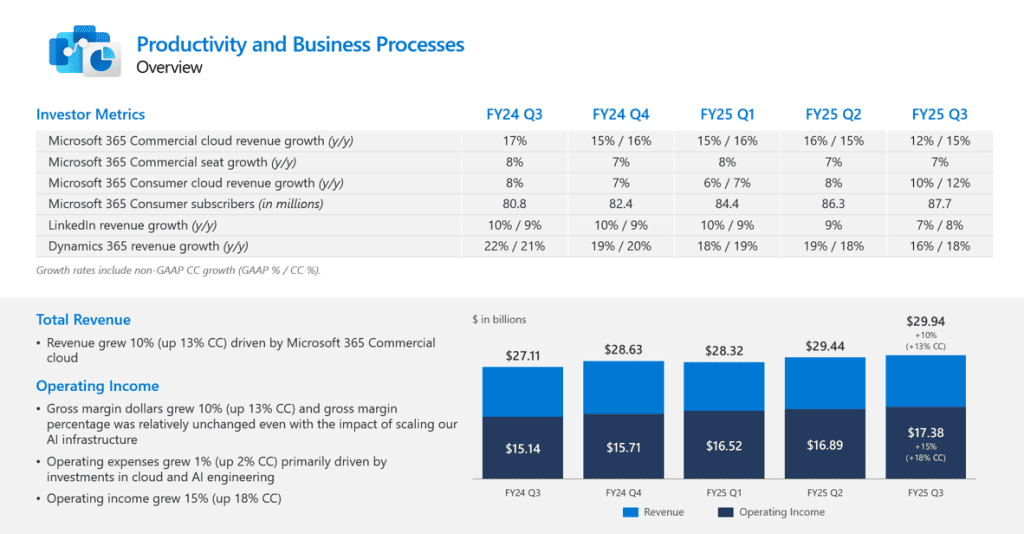

Analisando por linha de negócio, o destaque de crescimento mais uma vez foi a parte Intelligent Cloud (IC), com vendas de US$26,751 bilhões (+20,8%, +22,2% ex-câmbio). O Microsoft Azure teve alta de 33% (+35%) no faturamento, dos quais 16 pontos percentuais foram referentes a produtos e serviços de Inteligência Artificial.

O segmento Productivity and Business Processes (P&BP), maior da empresa, reportou receita de US$29,944 bilhões (+10,4%, +12,7%). Os principais vetores dessa parte do negócio foram os serviços de cloud do Microsoft 365 — tanto voltado às empresas (+12%, +15%) como aos consumidores (+10%,+12%) — e do Dynamics 365 (+16%, +18%), e o aumento de 7% (+8%) da receita do LinkedIn.

Já a linha More Personal Computing (MPC) teve vendas de US$13,371 bilhões (+6,1%, +7,1%), principalmente pelo aumento de 21% (+23%) na receita de publicidade e de 8% (+9%) nas vendas de conteúdos e serviços do Xbox. A parte de equipamentos e dispositivos da Microsoft teve alta de apenas 3%.

Lucro da Microsoft cresce 17,7% em comparação anual

O lucro bruto somou US$48,147 bilhões no trimestre, 11,1% maior do que no mesmo período do ano anterior e o equivalente a uma margem de 68,7% (-1,3 ponto percentual vs. 3T24). O recuo na lucratividade se deu pela queda na margem do Microsoft Cloud, que atingiu os 69% no 3T25 (ante 72% um ano atrás), devido aos investimentos necessários para escalar a infraestrutura voltada à Inteligência Artificial.

Já o lucro operacional de US$32,000 bilhões (+16%, +18,6% ex-câmbio vs. 3T24) representa uma margem de 45,7% (+1,6 p.p.), com os ganhos de margem tanto segmento P&BP (+2,2 p.p.) como do MPC (+3,2 p.p.) compensando a queda na linha IC (-1,5 p.p.).

Na linha final de resultado, o lucro líquido da Microsoft totalizou US$25,824 bilhões, ou US$3,46 por ação, valor 17,7% maior do que o reportado no mesmo trimestre do ano passado.

Essa melhora nos números permitiu a empresa seguir com uma forte geração de caixa, com o fluxo de caixa operacional crescendo 16% na comparação anual, totalizando US$37,044 bilhões. O fluxo de caixa livre, que desconta o capex feito pela companhia, somou pouco mais de US$20 bilhões, um recuo de 3% por conta dos maiores investimentos no período (US$16,745 bilhões, +52,9% vs. 3T24) para aumentar a oferta de produtos e serviços de cloud e IA.

Além dos bons resultados, a companhia continuou remunerando os seus acionistas, retornando US$9,7 bilhões em proventos aos investidores (US$6,2 bilhões em dividendos e US$3,5 bilhões em recompras).

Momento ruim de mercado também atinge MSFT

Sem dúvida a Microsoft segue sendo uma das empresas de tecnologias mais demandadas do mundo. Com um crescimento de 18% (+17% ex-câmbio) nos contratos comerciais no período, que ao final do trimestre somavam obrigações remanescentes de mais de US$315 bilhões (+34%, +33%) e um mix de receitas anuais que chegam a 98% (+1 p.p.), difícil enxergar um cenário em que os investidores não tenham que pagar múltiplos acima da média do mercado dado a qualidade do negócio.

Entretanto, nem mesmo a companhia conseguiu escapar do momento ruim de mercado neste começo de ano, com a ação MSFT chegando a cair mais de 15% no ano. Mas após a divulgação dos resultados trimestrais, os investidores voltaram com força para o papel, que zerou as perdas em 2025 e agora apresentam leve alta de 3%.

Apesar de gostar da tese, contudo, entendo que a rápida recuperação da ação da Microsoft ainda enseja um pouco de cautela, dado que os problemas macroeconômicos devem continuar pesando nos mercados — e ativos com múltiplos mais altos teriam uma menor margem de segurança no momento.

Por ora, acredito que vale manter a exposição às ações. Caso os mercados voltem a apresentar uma dinâmica mais negativa, pode ser interessante aumentar a posição para buscar preços melhores que os atuais, dado a resiliência e qualidade do negócio.

Meta Platforms: primor em marketing digital (e com grandes objetivos em IA)

Também na quarta (30) depois do pregão regular a Meta Platforms (B3: M1TA34 | Nasdaq: META) divulgou seus números do primeiro trimestre do ano. As preocupações de parte dos investidores de que a empresa poderia mostrar uma desaceleração no mercado de marketing digital se mostraram, até o momento, infundadas, com os resultados vindo melhores do que o esperado pelos analistas.

A receita da Meta no trimestre foi de US$42,314 bilhões, crescimento de 16,1% (+19,5%, desconsiderando a variação cambial) na comparação anual. A linha da Família de Apps teve vendas de US$41,902 bilhões (+16,3% vs. 1T24) — sendo US$41,392 bilhões (+16,2%, +19,6%) da parte de Publicidade —, enquanto o Reality Labs (que engloba iniciativa como o Quest e o óculos da Ray-Ban) reportou receita de US$412 milhões (-6,4%).

Esse aumento na receita de publicidade veio tanto na forma de mais impressões de anúncios, que aumentou 5% ante um ano atrás, como no maior preço médio por ad (+10% VS. 1T24). A receita média por usuário no trimestre foi de US$12,36 (+10,4%).

Analisando por região, os Estados Unidos e Canadá seguem sendo o principal mercado tanto na representatividade (US$18,259 bilhões, 44%) como no crescimento (+18,1% vs. 1T24); o Resto do Mundo, que não considera Europa e Ásia-Pacífico, até apresenta uma maior taxa de crescimento maior (+19%), mas em parte pela menor base de comparação (US$5,382 bilhões no 1T25)

Além da melhora na receita, a empresa mantém um bom controle dos seus custos e despesas, com essas linhas somadas representando 59% das vendas, 2 pontos percentuais abaixo de um ano atrás. A queda veio principalmente na redução dos Gastos Gerais e Administrativos (de 9% no 1T24 para 5% no 1T25), compensando o aumento de 2 p.p. na parte de Pesquisa e Desenvolvimento (27% para 29%).

O lucro operacional da companhia totalizou US$17,555 bilhões, valor 27% maior em relação ao mesmo período de 2024 e o que representa um margem de 41,5% (3,6 ponto percentual vs. 1T24).

Importante lembrar que esse resultado operacional ainda é altamente impactado pelos prejuízos do Reality Labs: no 1T25, a companhia reconheceu mais US$4,210 bilhões em perdas nessa parte do negócio, comparado com US$3,846 bilhões um ano atrás. Já a Família de Apps segue sendo altamente lucrativa, com um lucro operacional de US$21,765 bilhões (+23,2% vs. 1T24), o equivalente a uma margem de 51,9% (+1,9 p.p.).

No período encerrado em março, o lucro líquido da Meta somou US$16,644 bilhões, ou US$6,43 por ação, um aumento de 36,5% na comparação anual.

Projeção de capex da Meta aumenta em até R$ 12 bilhões

Em consonância com os melhores resultados, a companhia segue aumentando a sua geração de caixa operacional, que totalizou US$24,026 bilhões no trimestre (+24,8% vs. 1T24). Isso permite, inclusive, que ela coloque em prática o seu plano de investimentos, que somou US$12,941 bilhões no 1T25, mais do que o dobro gasto um ano atrás.

A direção, aliás, aproveitou a divulgação dos resultados para atualizar a sua projeção de capex para 2025, que passou de um intervalo entre US$60 bilhões e US$65 bilhões para algo entre US$64 bilhões e US$72 bilhões. Esses novos números representam novos investimentos em data centers necessários para dar suporte aos esforços da companhia no campo da Inteligência Artificial, assim como a expectativa de aumento nos custos com hardware.

Interessante notar que mesmo com um público gigantesco de seus aplicativos, a companhia segue expandindo a sua base de usuários: ao final do trimestre, a Meta contabilizava 3,43 bilhões de usuários ativos diários nos seus apps, comparado com 3,24 bilhões (+5,8%) um ano atrás, o que demonstra que a mesma ainda teria espaço para monetização de seus produtos.

Um dos principais pontos que os investidores tem levantado sobre a tese é a capacidade que a Meta teria para monetização de produtos e serviços de IA.

Se isso já tem se demonstrado verdadeiro no seu negócio de publicidade, com o aumento na assertividade dos anúncios (atraindo mais empresas para seus apps e permitindo que ela cobre maiores valores pelos anúncios), a expectativa agora fica por conta dos produtos voltados aos usuários finais.

Meta AI beira marca de 1 bilhão de usuários ativos

De acordo com o CEO Mark Zuckerberg, a empresa tem tido bons avanços nesse campo, com o Meta AI chegando perto da marca de 1 bilhão de usuários ativos atualmente. Segundo o executivo, o foco deste ano é aprofundar a experiência do produto e torná-lo o assessor pessoal de IA líder do mercado, com ênfase em personalização, conversas em áudio e entretenimento.

Além de já ter acoplado o produto nos seus aplicativos, recentemente a companhia anunciou um aplicativo único da Meta AI, para competir com outros já existentes no mercado como o ChatGPT e Claude. Entretanto, esse produto segue na fase inicial de outros da companhia, com o objetivo inicial de aumentar a sua escala para depois monetizá-lo da melhor forma possível.

Assim como as outras Magnificent 7, as ações da Meta sofreram uma forte desvalorização nestes primeiros meses de 2025, caindo mais de 30% (a queda foi ainda maior se considerarmos o preço das máximas) mas recuperando parte das perdas recentemente — passando a ficar levemente positivo no ano.

Outra ação que se beneficiou do movimento técnico, entendo que vale manter a posição em Meta, por aliar valuation mais atrativo do que suas pares (por volta das 22 vezes seus lucros projetados para o ano), mas com alguns riscos relevantes para a companhia (como os possíveis impactos nos resultados da operação da Europa decorrente de mudanças na legislação local).

- [Carteira recomendada gratuitamente] 10 BDRs para comprar agora e buscar lucros fora da bolsa brasileira. Acesse o relatório aqui.

Apple: uma das primeiras a sinalizar possíveis impactos das tarifas

Na quinta-feira (1º) à noite, foi a vez da Apple (B3: AAPL34 | Nasdaq: AAPL) apresentar os seus balanços do segundo trimestre do ano fiscal de 2025 (encerrado em março). Apesar dos números terem vindo acima das projeções do mercado, as incertezas relacionadas às tarifas acabaram pesando negativamente na ação.

A receita no trimestre foi de US$95,359 bilhões, uma alta de 5,1% em relação ao mesmo período de 2024.

As vendas do iPhone, carro-chefe da empresa, totalizaram US$46,841 bilhões (49% da receita total), 1,9% acima do reportado um ano atrás. O destaque de crescimento no período foi o iPad, com receita de US$6,402 bilhões (+15,2% vs. 2T24), e as de Mac somaram US$7,949 bilhões (+6,7%). O segmento de Wearables, Home & Accessories, porém, reportou recuo nas vendas, totalizando US$7,522 bilhões (-4,9%).

Já a parte de Serviços, um dos principais pilares da tese, atingiu um novo recorde de vendas, somando US$26,645 bilhões (+11,6% vs. 2T24). Entretanto, o número veio levemente abaixo do esperado pelos analistas, além do crescimento ter vindo menor do que o apresentado um ano atrás (+14,2%).

Analisando por região, grande parte do aumento nas vendas veio das Américas, com receita de US$40,315 bilhões (+8,2% vs. 2T24), seguido pelo resultado no Japão (US$7,298 bilhões, +16,5%). Por outro lado, as vendas na Grande China seguem pressionadas, apresentando uma queda de 2,2% na receita, totalizando US$16,002 bilhões.

O lucro bruto da Apple totalizou US$44,867 bilhões, aumento de 6,1% na comparação anual e o que equivalente a uma margem de 47,1% (+0,6 p.p. vs. 2T24). O lucro operacional no período foi de US$29,589 bilhões, valor 6,1% maior do que um ano atrás e uma margem de 31,0% (+0,3 p.p.).

Na linha final de resultado, o lucro líquido da Apple totalizou US$24,780 bilhões, ou US$1,65 por ação, uma alta de 7,8% em relação ao mesmo trimestre de 2024.

A companhia segue com uma grande capacidade de geração de caixa, com seu fluxo de caixa operacional somando US$24 bilhões nos três meses encerrados em março. Isso permitiu que a mesma retornasse US$29 bilhões em proventos para seus acionistas.

Apesar de retornar capital consistentemente para seus investidores, a direção anunciou um novo plano de recompras de ações no valor de US$100 bilhões, US$10 bilhões menor do que o programa anterior.

Mas o que pesou mesmo na ação foram os comentários do CEO Tim Cook na teleconferência com os analistas.

Tim Cook, CEO da Apple, lança projeções dos impactos das novas tarifas nos custos de produção

De acordo com o executivo, a companhia viu impacto limitado das tarifas no trimestre encerrado em março porque ela foi capaz de otimizar a sua cadeia de suprimentos. Contudo, para o próximo trimestre, Cook espera que os custos da empresa aumentem em US$900 milhões, assumindo que não teremos novas tarifas ou grandes mudanças nas condições atuais.

Só que, segundo Cook, fica muito difícil projetar algo além de julho devido às grandes incertezas relacionados ao tema — a famosa falta de visibilidade que temos comentado aqui nas nossas últimas publicações.

Tanto que, para o próximo trimestre, ainda que espere um crescimento de até 5% nas vendas, a Apple espera que a sua margem bruta fique na casa dos 46%, o que representaria um recuo de mais de 1 ponto percentual em relação aos números do 2T25.

Esses fatores acabaram impactando negativamente o papel, que caiu quase 4% na sexta-feira (2).

Apesar de entender que a Apple deve ser uma das Big Techs mais impactadas com a guerra comercial imposta pelo Governo Trump, entendo que vale manter as ações na carteira com baixa exposição. Diferentemente de outras empresas de tecnologia, sugiro que o investidor espere uma queda mais significativa nas ações para aumentar posição na companhia.

- VOCÊ JÁ DOLARIZOU SEU PATRIMÔNIO? A Empiricus Research está liberando uma carteira gratuita com 10 ações americanas pra comprar agora. Clique aqui e acesse.

Amazon: mais uma que não deve escapar da guerra comercial (mas pode se beneficiar também)

Também na quinta-feira (1º) após o pregão regular, a Amazon (B3: AMZO34 | Nasdaq: AMZN) divulgou os números do primeiro trimestre de 2025, com resultados melhores do que as expectativas.

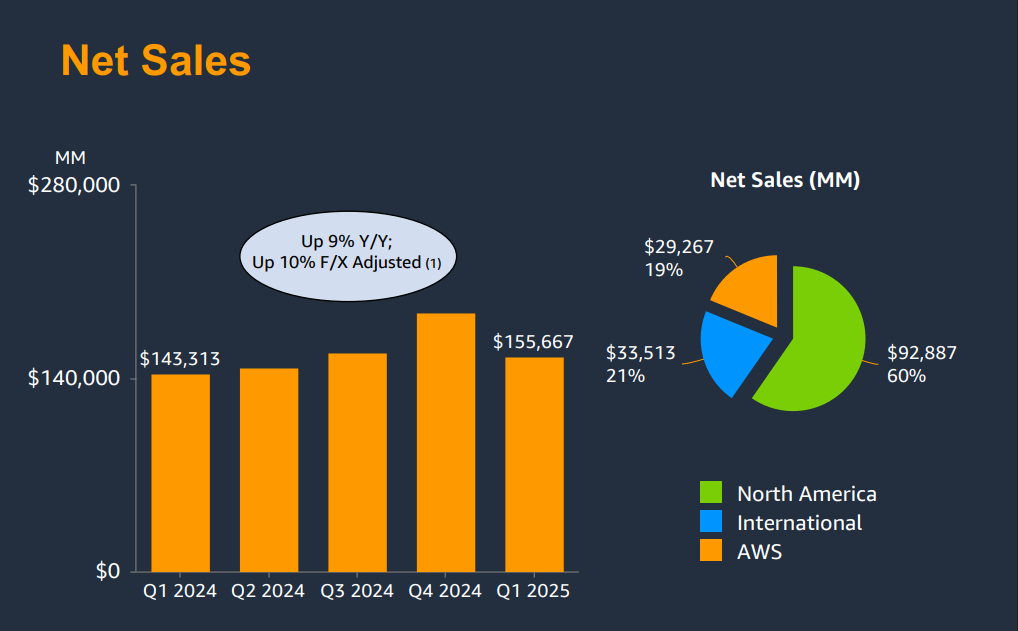

No período, a receita da Amazon totalizou US$155,667 bilhões, um aumento de 8,6% quando comparado com o mesmo trimestre do ano anterior.

O vetor de crescimento segue sendo o Amazon Web Services, com vendas de US$29,267 bilhões (+17% vs. 1T24). A operação da América do Norte, a maior da companhia, teve receita de US$92,887 bilhões (+8%), enquanto as operações internacionais somaram US$33,513 bilhões (5%).

Analisando por linha de negócio, a parte de Publicidade também continua com um bom momento, crescendo 19% no trimestre, com vendas de US$13,921 bilhões. As vendas online (US$57,407 bilhões) e os serviços para sellers (US$36,512 bilhões), duas das principais linhas de receita da empresa, reportaram crescimento de 6% e 7%, respectivamente.

Outro linha que tem mantido sua taxa de crescimento são as assinaturas oferecidas pela companhia, com receita de US$11,715 bilhões, um aumento de 11% na comparação anual.

O lucro operacional no trimestre foi de US$18,405 bilhões, valor 20,2% maior na comparação anual, com o principal destaque também sendo a AWS, com lucro de US$11,547 bilhões (+22,6% vs. 1T24) e o equivalente a uma margem de 39,5% (+2,3 p.p.). A parte da América do Norte teve lucro de US$5,841 bilhões (+17,2%) e uma margem de 6,3% (+0,5 p.p.) e a Internacional, US$1,017 bilhão (+12,6%) e margem de 3% (+0,2 p.p.).

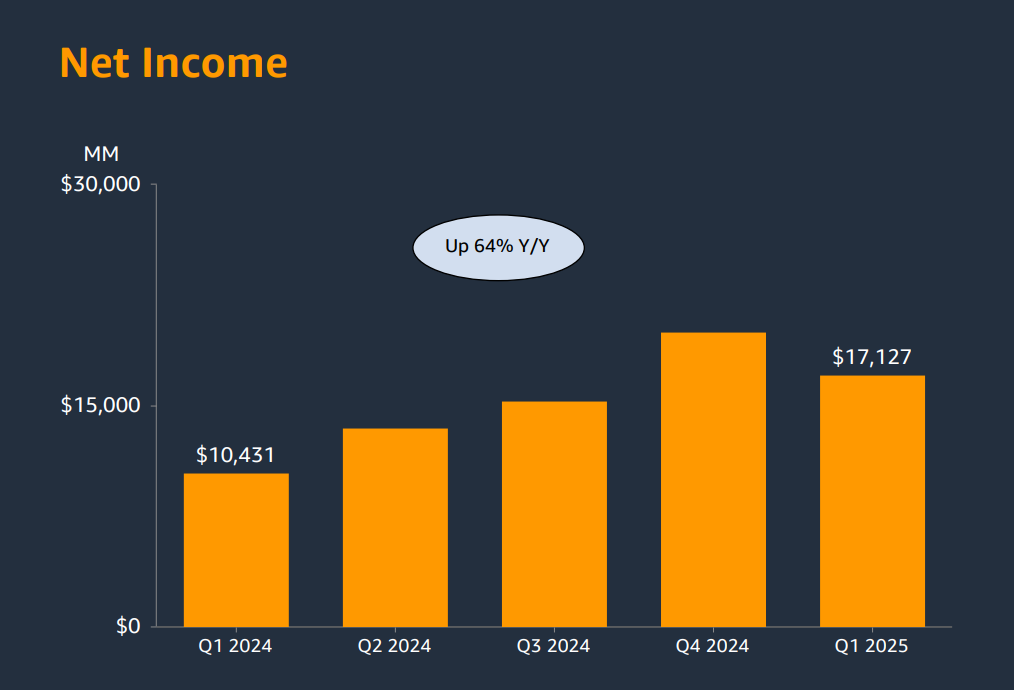

O lucro líquido da Amazon totalizou US$17,127 bilhões, o que equivale a US$1,59 por ação, comparado com US$10,431 bilhões (US$0,98/ação) no primeiro trimestre de 2024.

Já o fluxo de caixa operacional da companhia somou US$113,9 bilhões nos doze meses encerrados em março, um crescimento de 15% em relação ao mesmo período do ano anterior. O fluxo de caixa livre, por outro lado, recuou para US$25,9 bilhões (ante US$50,1 bilhões um ano antes), decorrente dos maiores investimentos realizados pela companhia desde então.

Amazon projeta crescimento de até 11% em vendas no segundo trimestre

Para o segundo trimestre, a direção da Amazon informou que espera reportar vendas entre US$159 bilhões e US$164 bilhões (entre +7% e +11% vs. 2T24) e lucro operacional entre US$13 bilhões e US$17,5 bilhões. Apesar de bons números, a expectativa para o lucro veio abaixo do consenso de mercado, que era de US$17,6 bilhões.

A companhia também apontou que as políticas comerciais e de tarifas, somado a medos de uma possível recessão, são alguns dos fatores que podem alterar as suas projeções — apesar de não ter especificado sobre as tarifas no resultado atual.

Com mais da metade da receita da companhia proveniente do marketplace para terceiros, difícil imaginar que a Amazon não sofra algum impacto por conta da guerra tarifária. Muitos de seus clientes dependem de fornecedores na China, que segue com uma tarifa superior a 100% nos produtos vindos do gigante asiático.

Algumas reportagens, aliás, já apontam o aumento de preço em alguns itens no site, com sellers indicando que não conseguirão manter suas operações por muito tempo caso essa disputa se estenda pelos próximos meses.

Mas, como pontuado pelo CEO Andy Jassy na teleconferência com analistas, entendo que a Amazon possa emergir desse ambiente de incerteza tarifária mais forte do que suas rivais, dado a obsessão da companhia em oferecer preços baixos — e com uma capacidade que poucas concorrentes teriam. Um exemplo foi na pandemia da Covid-19, quando ela ganhou participação de mercado de outros players (ainda que tenha se beneficiado com a imposição do distanciamento social).

Manteremos nossa recomendação de compra para as ações da Amazon. Para aqueles que não têm o papel, eventuais quedas podem ser vistas como oportunidade para adquirir o ativo.

O post Apple (AAPL34), Amazon (AMZO34), Meta (M1TA34) e Microsoft (MSFT34) divulgaram resultados corporativos na última semana: Veja os números das big techs apareceu primeiro em Empiricus.