Trump vuole Dazi o Dollaro debole, a ogni costo. Maciste contro Giavazzi (e Draghi)

quale sarà il criterio di Trump per l'imposizione dei dazi, e quali sono i suoi obiettivi per il dollaro? Non è che Giavazzi e gli Europei non hanno fatto i conti con l'oste, cioè con le politiche del presidente USA? L'articolo Trump vuole Dazi o Dollaro debole, a ogni costo. Maciste contro Giavazzi (e Draghi) proviene da Scenari Economici.

Prima di tutto voglio ringraziare Giuseppe Liturri che ha messo a disposizione un interessantissimo e utile documento che analizza la politica economica trumpiana. Non avrei potuto scrivere quanto segue senza l’aiuto di una delle menti economiche più fini in circolazione.

Mentre l’Europa dibatte ancora sull’aria fritta dei decimali di deficit, Oltreoceano si prepara una potenziale rivoluzione copernicana del sistema commerciale e finanziario globale. Un’analisi di Hudson Bay Capital, intitolata pragmaticamente “A User’s Guide to Restructuring the Global Trading System“, di Stephen Miran, offre una sorta di manuale d’uso per comprendere la cassetta degli attrezzi che una seconda amministrazione Trump potrebbe impiegare per ridisegnare i rapporti di forza economici mondiali.

Un manuale che getta un’ombra inquietante sulle fragili certezze europee, incarnate da consiglieri come Francesco Giavazzi. Invece che il Corriere o Draghi, i politici e i legislatori italiani dovrebbero leggere questo interessante documento.

La Dottrina Trump: Fine della Cuccagna a Stelle e Strisce

Il punto di partenza della visione “trumpiana”, come emerge dal documento, è una diagnosi brutale: il sistema attuale non funziona più per gli Stati Uniti. La radice del problema? Il dollaro, o meglio, il suo status di valuta di riserva globale. Quello che fu definito l’ “esorbitante privilegio” si è trasformato, nella lettura strategica americana, in un fardello insostenibile. La domanda globale, spesso anelastica, di dollari e Titoli del Tesoro USA (UST) per riserve, commercio e risparmio tiene il biglietto verde costantemente sopravvalutato rispetto a un ipotetico equilibrio commerciale.

Questo “Triffin World”, come la definisce l’analisi citando l’economista belga Robert Triffin che per primo lo formulò, ha conseguenze reali: soffoca l’industria manifatturiera USA rendendo le esportazioni costose e le importazioni a buon mercato, alimenta deficit commerciali cronici (gli USA “esportano” Treasury Bonds per finanziare il sistema globale, ricevendo in cambio beni reali) e scarica sui settori produttivi americani l’onere crescente di finanziare la liquidità e la sicurezza globale, mentre la quota USA del PIL mondiale si riduce.

Il risultato è un sistema dove gli USA forniscono beni pubblici globali (difesa e valuta di riserva), mentre altri accumulano surplus commerciali e industriali che si riflettono in un sempre enorme disavanzo delle partite correnti. Una situazione che Washington, sotto Trump, non sembra più disposta a tollerare.

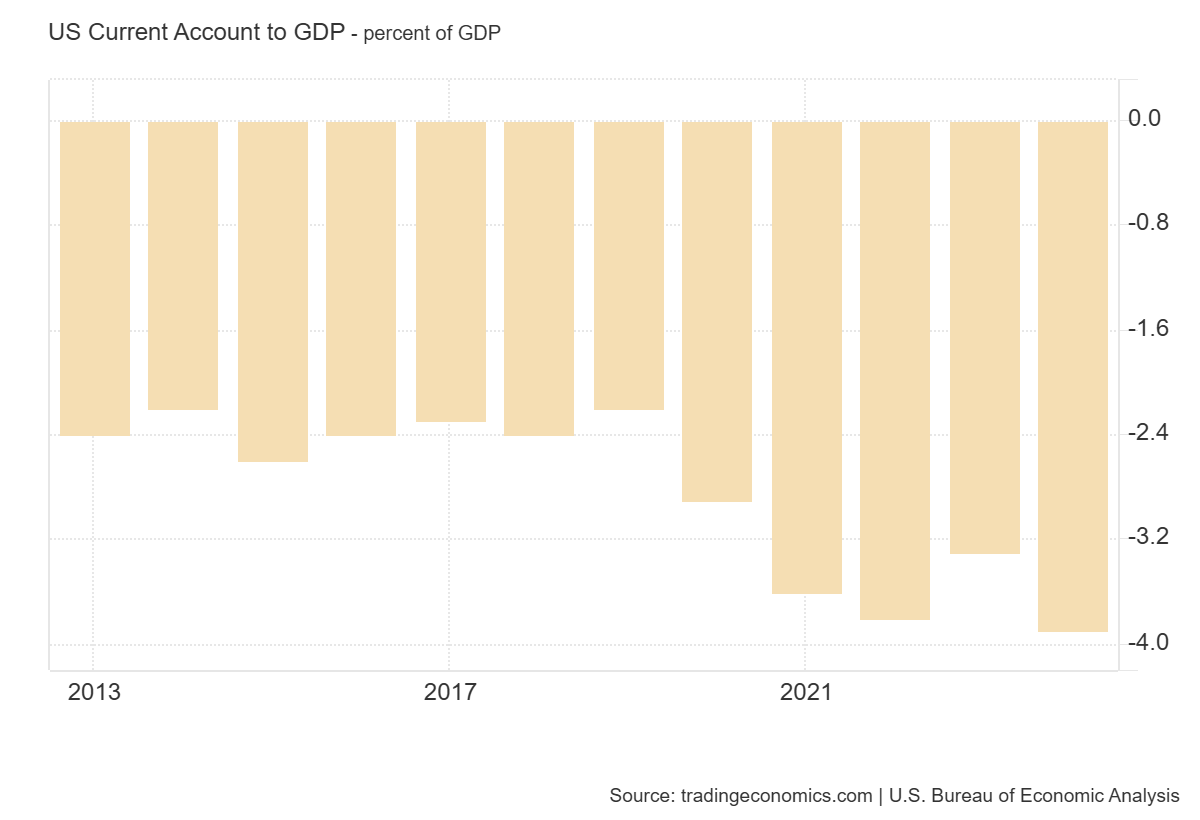

Partite correnti degli USA in percentuale del PIL Tradingeconomics

Il risultato è che il settore manifatturiero viene a pesare sempre meno sull’economia a stelle e strisce, e questo ha delle ricadute non solo economiche, ma anche sociali e politiche, che Trump non può accettare, ideologicamente e politicamente.

La strategia per scardinare questo sistema poggia su due pilastri principali, da usare in sequenza o combinazione, sempre intrecciando economia e sicurezza nazionale:

-

I Dazi come Clava e Leva: Considerati uno strumento collaudato (l’esperienza 2018-19 con la Cina è vista come un successo, con impatto macroeconomico limitato grazie all’apprezzamento del dollaro che ne neutralizzò l’effetto inflattivo), i dazi servono a molteplici scopi. Innanzitutto, generano entrate per il Tesoro USA, facendo “pagare” la nazione esportatrice tramite la riduzione del suo potere d’acquisto (se la sua valuta si deprezza in risposta). In secondo luogo, sono una potente leva negoziale per ottenere concessioni (“Make deals”). Terzo, permettono di ridisegnare le catene del valore e penalizzare comportamenti ritenuti sleali (furto IP, sussidi, etc.). L’implementazione prevista non è rozza: si parla di dazi potenzialmente elevati (60% sulla Cina, 10% o più sul resto del mondo come base), ma applicati in modo graduale e, soprattutto, differenziato. L’idea è creare “scaglioni” tariffari basati su una serie di criteri che legano indissolubilmente commercio e sicurezza: reciprocità tariffaria, manipolazione valutaria, apertura dei mercati, rispetto IP, ma anche contributi NATO, allineamento geopolitico (Cina, Russia, Iran), contrasto al terrorismo. L’accesso privilegiato al mercato USA non è più un diritto, ma un premio per chi “condivide gli oneri”. Chi sta fuori dall’ombrello della sicurezza, starà fuori anche da quello commerciale.

-

Attacco al Dollaro Forte: L’Opzione Nucleare? Se i dazi sono la fanteria, la politica valutaria è l’artiglieria pesante, forse l’arma finale, per riottenere un riequilibrio delle partite correnti e rilanciare l’attività industriale e manifatturiera. L’obiettivo ultimo è correggere la strutturale sopravvalutazione del dollaro. Come?

- Accordi Multilaterali (Soft Power?): Si ipotizza un nuovo “Accordo del Plaza”, magari un “Mar-a-Lago Accord”, dove gli alleati (sotto la pressione dei dazi?) accettano di far apprezzare le proprie valute vendendo dollari. Per evitare il caos sui mercati obbligazionari USA (una vendita massiccia di UST farebbe schizzare i tassi), l’accordo potrebbe includere un impegno a reinvestire le riserve rimanenti in titoli USA a lunghissima scadenza (“century bonds”), spostando il rischio di tasso dagli USA agli alleati. Una soluzione elegante sulla carta, ma di difficile realizzazione vista la riluttanza europea e la concentrazione delle riserve in Asia e Medio Oriente.

- Azioni Unilaterali (Hard Power): Qui la faccenda si fa seria. Il documento Hudson Bay sfata il mito dell’impotenza presidenziale sul dollaro, indicando strumenti che bypassano la diplomazia e, potenzialmente, anche la stessa Federal Reserve. Il più dirompente è l’uso dell’IEEPA (International Emergency Economic Powers Act), una legge che conferisce al Presidente ampi poteri su transazioni internazionali in caso di minaccia alla sicurezza nazionale o all’economia. Tramite l’IEEPA, il Tesoro potrebbe imporre una sorta di “commissione d’uso” o trattenuta sugli interessi pagati sui Titoli del Tesoro detenuti da enti ufficiali esteri (banche centrali, fondi sovrani). L’argomento? Questi detentori impongono un costo all’economia USA (il dollaro forte), quindi è giusto che contribuiscano. Una mossa che sfiora il default tecnico agli occhi di alcuni, ma che Washington potrebbe giustificare come una “tassazione” differenziata per l’uso di un bene pubblico e, probabilmente, verrebbe presentata n questo modo, cioè come una tassazione sugli “Approfittatori” delle tasse a stelle e strisce. Ovviamente, applicata gradualmente e in modo discriminatorio (più pesante per gli avversari, meno per gli amici). L’alternativa è che gli USA stessi inizino ad accumulare riserve in valute estere, vendendo dollari sul mercato, ma è un’opzione costosa e rischiosa, che dovrebbe essere misurata con attenzione e che, comunque, prevede un accordo fra le parti.

La strategia complessiva appare chiara: prima i dazi per creare pressione e leva negoziale (con probabile apprezzamento iniziale del dollaro), poi, se necessario, l’intervento diretto sul cambio, multilaterale se possibile, unilaterale se necessario. Il tutto senza dimenticare che, comunque, Trump è un politico, per cui la trattativa potrebbe anche essere risolta con una maggiore omogeneità con le politiche USA. Il giro di J.D. Vance in Europa non è stato gradito né capito, ma sicuramente sarà per molti più accettabile dopo un giro di dazi e svalutazione.

Il fattore politico dovrebbe spingere anche a una distribuzion dei dazi che premia questi fattori, e paesi esplicitamente ostili a Trump, come la Germania, rischiano di più di altri che hanno posizioni meno marcate.

Giavazzi e la Risposta Europea: Svalutare per Sopravvivere?

Dall’altra parte dell’Atlantico, nel dibattito europeo riecheggiato dalle analisi (e dalle critiche) a Francesco Giavazzi, emerge una prospettiva diversa, ma con un punto di contatto sorprendente. Di fronte alla minaccia dei dazi USA, la ricetta suggerita (al netto della famosa “topica” sull’effetto iniziale del cambio debole) punta anch’essa sulla leva valutaria: lasciare o incoraggiare un indebolimento dell’Euro rispetto al dollaro. L’idea è che un euro più debole possa attutire il colpo dei dazi sulle esportazioni europee, migliorando la competitività.

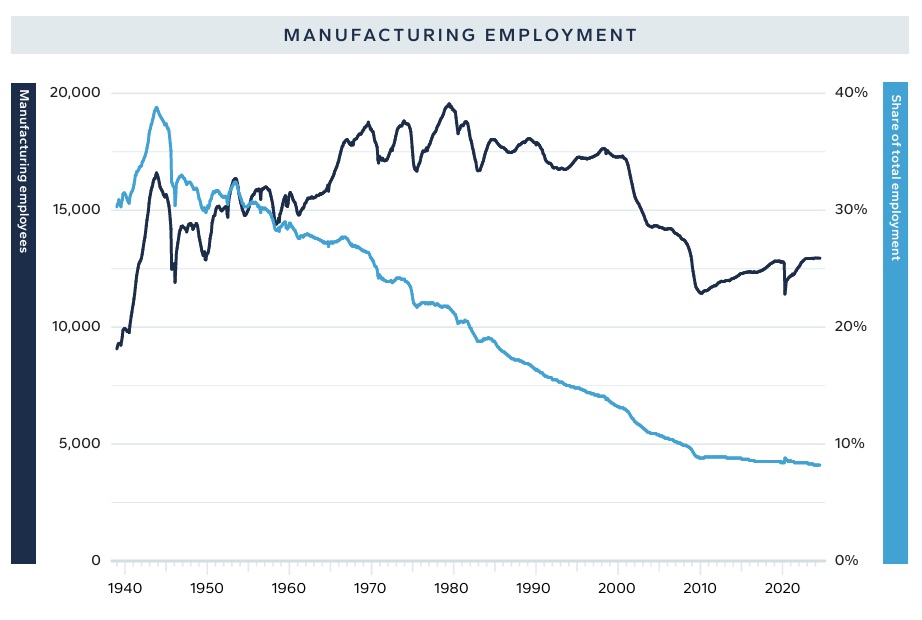

Dipednenti neel settore manifatturiero USA, valori totali e in percentuale

Si affida questo compito alla Banca Centrale Europea, sperando in una politica monetaria accomodante e nella sua capacità di pilotare il cambio, magari posizionandolo strategicamente “a metà strada” tra un dollaro forte e uno Yuan (si presume) ancora più debole sotto i colpi del protezionismo USA. Una visione che, come sottolineato nel nostro articolo, appare ottimistica: ignora l’inflazione importata che un euro debole causerebbe (energia, materie prime) e la probabile reazione “tedesca” (restrittiva) della BCE a tale inflazione; dà per scontata la volontà e capacità della BCE di agire in tal senso; e presume una traiettoria delle altre valute (Yuan) e una volontà americana (Trump vuole davvero un dollaro forte?) che sono tutt’altro che certe. Si tratta della risposta dell’Europa “Furba”, quella draghiana, che spera di sfangarla, non quella di Merz e dei Socialisti che pensano al Vallo Atlantico contro Trump.

Che succede se tutti vogliono svalutare?

Ed ecco il punto cruciale. Da Washington arriva il segnale di una possibile offensiva per indebolire il dollaro, percepito come un fardello. Da Bruxelles (o almeno da una sua influente corrente di pensiero) arriva il consiglio di indebolire l’Euro come scudo difensivo. Due grandi blocchi economici che contemplano, per ragioni diverse (uno per attaccare lo status quo, l’altro per difendersi dalle conseguenze), la svalutazione della propria moneta rispetto all’altro.

Questo scenario prefigura una guerra valutaria globale? Una “corsa al ribasso” dove ogni paese cerca di guadagnare competitività svalutando, a danno degli altri?

La differenza sta forse negli strumenti e nella determinazione. L’Europa di Giavazzi sembra sperare in un aggiustamento “morbido” guidato dalla BCE, sottovalutandone i vincoli e le controindicazioni. Gli Stati Uniti di Trump, come delineati da Hudson Bay, sembrano pronti a usare strumenti ben più affilati e unilaterali, come le commissioni sui Treasury esteri tramite IEEPA, per forzare un riallineamento del dollaro, anche senza la piena collaborazione della Fed o degli alleati.

Se Trump decidesse davvero di perseguire attivamente un dollaro più debole, magari proprio perché la Fed non abbassa i tassi come desiderato, e usasse strumenti come l’IEEPA, si entrerebbe in una fase totalmente nuova. Non sarebbe più solo una questione di dazi e negoziati commerciali, ma un attacco diretto al funzionamento del sistema monetario internazionale e allo status di riserva del dollaro stesso, o almeno ai privilegi percepiti dei suoi detentori esteri.

Contro questa arma l’area euro si troverebbe indifesa. Proprio l’indipendenza della BCE, che in realtà è tale solo quando le fa comodo, sarebbe un fardello, perché nessun paese avrebbe la possibilità di applicare la “Tassa Trump” sui rendimenti senza un’appoggio della BCE. nella corsa alla svalutazione vincerebbero gli USA, semplicemente perché sono i più convinti del perseguimento dei propri obiettivi. Far puntare i tedeschi, apertamente e coram populo, alla svalutazione della propria valuta è qualcosa si troppo estremo e richiederebbe una flessibilità ideologica e mentale che non si riscontra a livello europeo. Senza poi considerare che la recente deriva giudiziaria-antidemocratica europea rende una parte del vecchio continente ben poco digeribile per Trump e il suo entourage.

La domanda finale, parafrasando il titolo della critica a Giavazzi, non è se la guerra dei dazi sia stupida, ma se la guerra delle valute che potrebbe seguirla non sia ancora più pericolosa e sicuramente perdente per l’Euro Area. E chi, alla fine, ne pagherà il prezzo più alto? Probabilmente non chi stampa la valuta di riserva mondiale, anche se decidesse di indebolirla un po’.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

L'articolo Trump vuole Dazi o Dollaro debole, a ogni costo. Maciste contro Giavazzi (e Draghi) proviene da Scenari Economici.