La crescita economica è al palo, ma il debito pesa (e costa)

La crescita economica rallenta, ma il debito è ancora più alto di prima. Venuto meno lo slancio accumulato nella ripresa post-pandemica, le percentuali di aumento del PIL tornano stabilmente sotto l’1%. Ci attende una nuova fase di stagnazione? Le prospettive Le prime stime economiche di questo 2025 deludono le aspettative: secondo il World Economic Outlook […] L'articolo La crescita economica è al palo, ma il debito pesa (e costa) proviene da ilBollettino.

La crescita economica rallenta, ma il debito è ancora più alto di prima. Venuto meno lo slancio accumulato nella ripresa post-pandemica, le percentuali di aumento del PIL tornano stabilmente sotto l’1%. Ci attende una nuova fase di stagnazione?

Le prospettive

Le prime stime economiche di questo 2025 deludono le aspettative: secondo il World Economic Outlook del Fondo Monetario Internazionale, quest’anno il PIL crescerà dello 0,7%, una percentuale che corregge di 0,1 punti le stime precedenti e migliora solo di poco lo 0,5% del 2024. Anche nel medio termine, l’economia stenta a recuperare: la previsione per il 2026 è dello 0,9%. A pesare sono soprattutto la diminuzione dei fondi del Piano Nazionale di Ripresa e Resilienza e l’aumentare dei rischi geopolitici, che segnano le previsioni per il medio periodo.

Uno scenario che riporta lo spettro di un’economia stagnante e ferma, come durante i primi due decenni del 2000. Negli ultimi 5 anni, però, le cose sono cambiate e questo andamento potrebbe risultare ancora meno sostenibile che un tempo.

Debito, tassi e inflazione

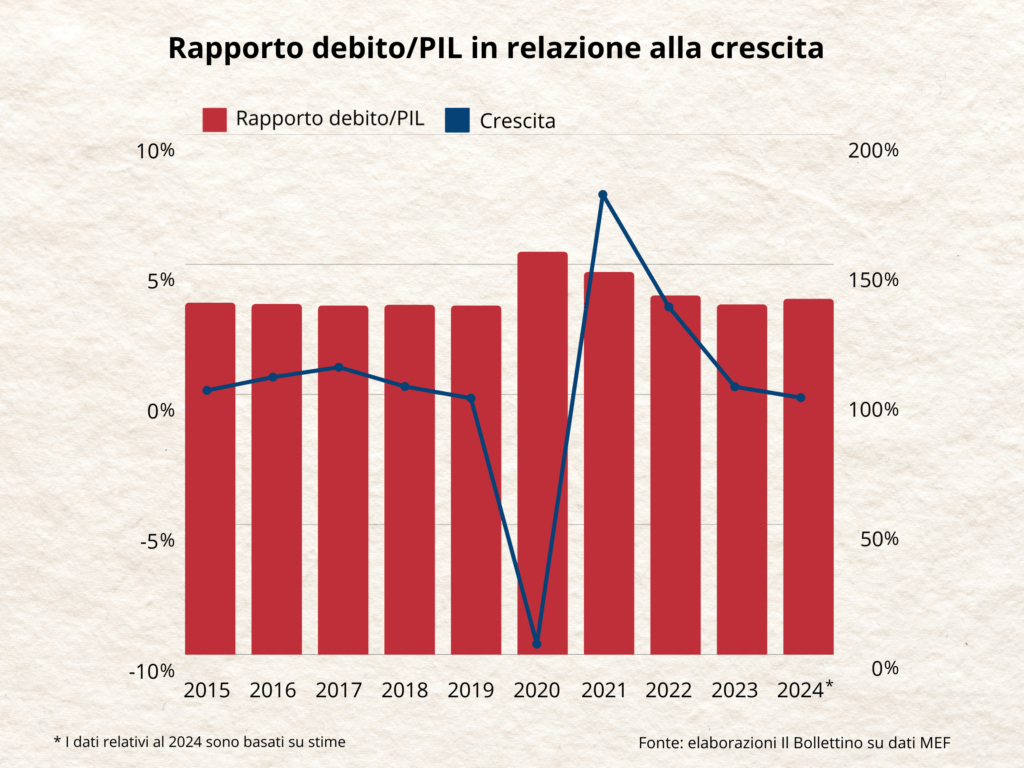

La prima eredità duratura del periodo pandemico è un debito pubblico più alto che mai. Nel 2019, dopo una fase di lieve discesa, il rapporto debito/PIL aveva raggiunto 134,2%. Oggi, passata la parentesi del Covid-19, torna a crescere e supera i livelli precedenti: si stima che nel 2024 abbia raggiunto il 136,8%. Il tutto proprio mentre i tassi d’interesse sono ancora vicini ai massimi: in breve, questo debito più alto di prima ci costa oggi ancora di più. Nel 2024 abbiamo speso 88,3 miliardi in interessi, nel 2025 saranno 90,7.

Infine, preoccupa anche l’inflazione, che negli ultimi mesi mostra i segni di un contenuto ritorno di fiamma: da settembre a oggi è passata dallo 0,7% all’1,5%, ridestando preoccupazione.

Gli scenari europei

A livello europeo, l’inflazione è una preoccupazione ancora più concreta: da settembre a oggi è risalita dall’1,7% al 2,5%, riportandosi ben al di sopra del target del 2% indicato dalla Banca Centrale Europea. Per giunta, la core inflation – epurata dei beni più volatili, come energia e generi alimentari – si tiene fissa da mesi al 2,7%, senza dare accenni di riduzione, mentre i prezzi dei servizi restano ancora prossimi al 4%, impedendo il contenimento del dato aggregato. Sempre più concreto è dunque il rischio di una fase di stagflazione, caratterizzata da un forte aumento dei prezzi accompagnato da una scarsa o nulla crescita economica.

Il PIL, infatti, è sempre più immobile. E se il blocco nel suo complesso cresce dell’1%, non è per merito dei suoi tradizionali “motori”: la Francia produrrà nel 2025 un +0,8% solo di poco migliore dell’Italia, mentre Berlino fa ancora peggio, con uno 0,3% lontanissimo dai suoi risultati storici. A chi rivolgere le speranze europee, dunque? Da queste vicissitudini emergono nuovi campioni, sempre più lontani dall’asse franco-tedesco centrale fin dalle origini dell’Unione. I nuovi traini vengono dalle estremità del continente: si parla della Spagna, che nel 2025 crescerà del 2,3%, ma anche della Polonia, che produrrà il 3,5% in più nel 2025 e il 3,3% nel 2026.

©