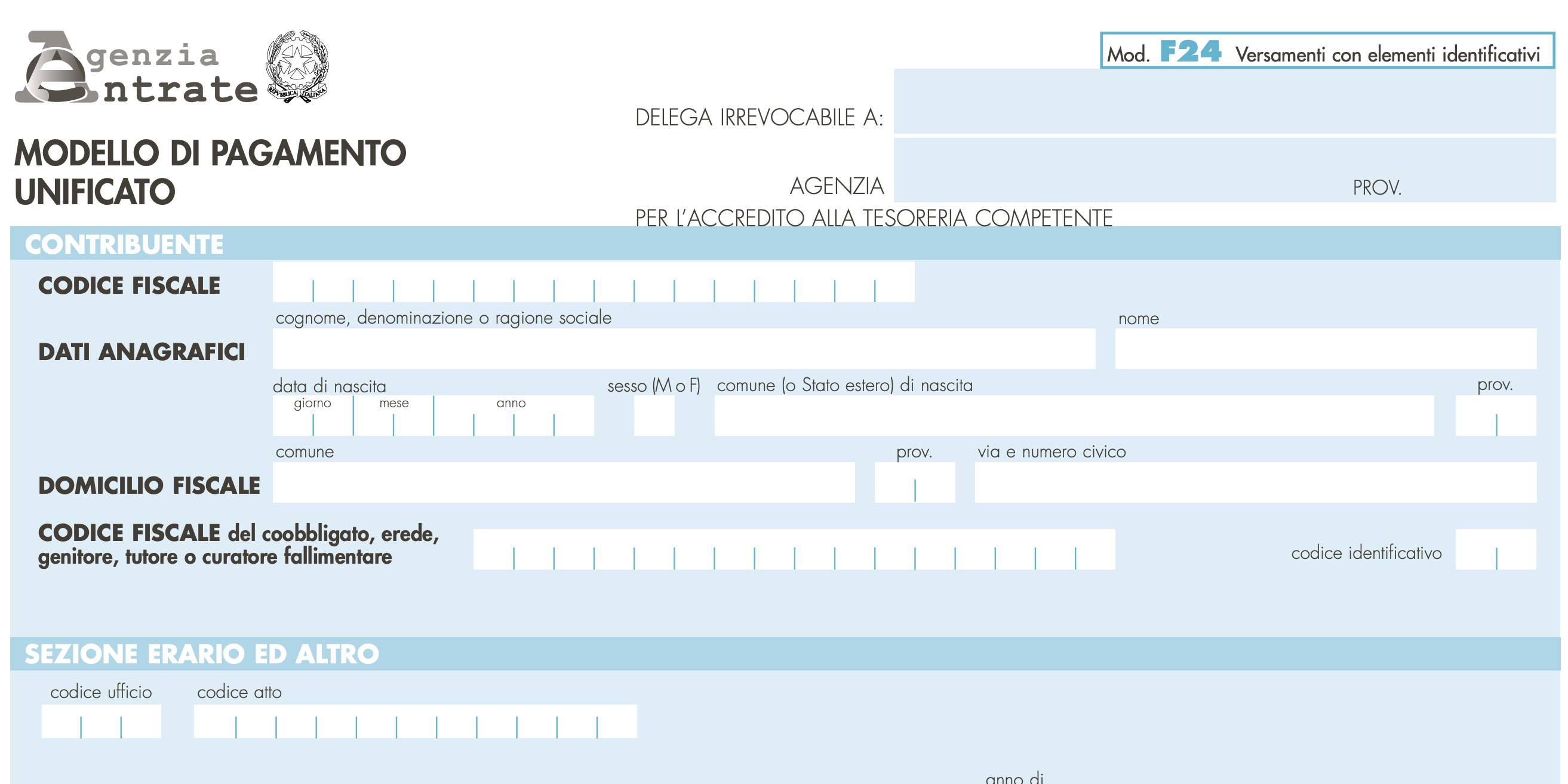

Cripto-attività e l’imposta sostitutiva sulle plusvalenze

E' stata introdotta una nuova fattispecie imponibile nell’ambito dei redditi diversi, rendendo espressamente tassabili le plusvalenze derivanti da tali attività. Tuttavia, i commercialisti sollevano alcune perplessità riguardo all’aliquota da applicare per i periodi d’imposta 2023 e 2024, poiché la normativa non la indica in modo esplicito. In particolare, ci si interroga sull'applicabilità dell’aliquota del 26% alle plusvalenze realizzate prima del 2025.

E' stata introdotta una nuova fattispecie imponibile nell’ambito dei redditi diversi, rendendo espressamente tassabili le plusvalenze derivanti da tali attività. Tuttavia, i commercialisti sollevano alcune perplessità riguardo all’aliquota da applicare per i periodi d’imposta 2023 e 2024, poiché la normativa non la indica in modo esplicito. In particolare, ci si interroga sull'applicabilità dell’aliquota del 26% alle plusvalenze realizzate prima del 2025.