Ну что же, наконец то началась рецессия, впереди нас ждет паника на бирже, и сильный обвал

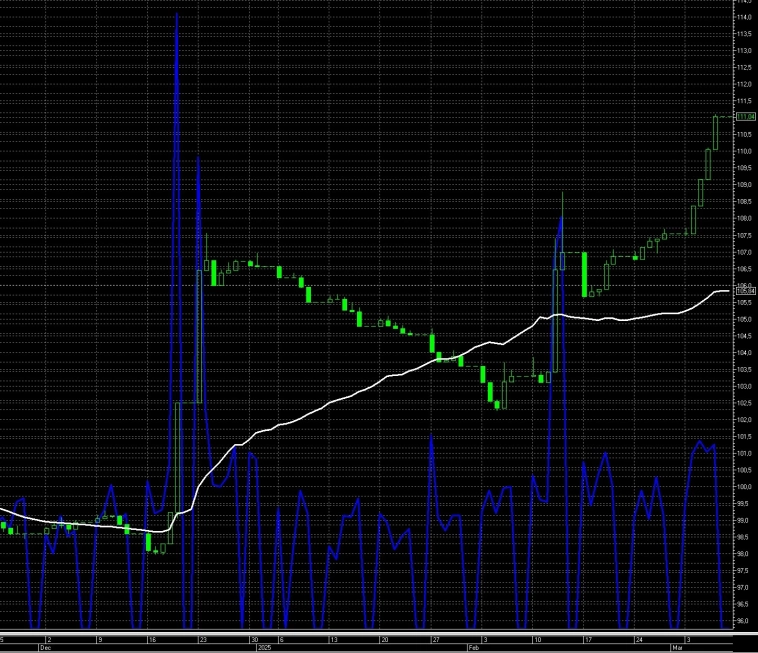

Наконец то вышли предварительные данные по ВВП за февраль, рост составил 0.8%. Падение практически в 10 раз год к году (это очень сильное замедление экономики). В прошлом обзоре писал про данные по промышленности, они были негативные, и, судя по данным ВВП, все может быть даже хуже, чем рост на 0.8%. Потому что 0.8% это то, что ожидает ЦБ в этом году, называя это мягкой посадкой. Поэтому Росстат, возможно, поэтому и нарисовал нам такую цифру за февраль, но на самомм деле все может быть гораздо хуже. Я писал в прошлом году, что если с марта-апреля процентная ставка ЦБ не будет снижаться, то промышленность почти гарантированно уйдет в отрицательную зону. И я думаю, что вот это как раз сейчас и происходит. Падение ВВП в 10 раз год к году это страшные цифры. Но самое страшное, что сейчас происходит падение в Америке, а наш ЦБ еще в прошлом году предупреждал, что если США начнет падать, то мы понижать ставку не будем, а наоборот повысим. Так что сегодня все складывается самым наихудшим образом для нашей экономики, и мы можем увидеть не только падение рынков, но и период застоя. Судя по динамике ВВП, уже через месяц мы можем увидеть нулевой рост, например, в марте, и отрицательный – в апреле. Это уже будет огромный негатив.Одно хорошо – это приведет в конечном счете к снижению инфляции, к низким ценам на акции, и можно будет хорошо закупиться прекрасными активами.По рынку в целомНачать наверное стоит с облигаций. Туда были большие заходы денег в последнее время, я уже об этом писал. Такое бывает либо перед кризисом, чтобы спасти свои деньги, либо наоборот перед ралли в ОФЗ. Мое предположение было, что будет второй сценарий, и здесь я ошибся. Я думал, рынок будет развиваться по сценарию вроде 2020 года, ЦБ снизит немного процентную ставку, даст рынкам возможность отрасти, и уже после дивотечек будет обвал. Фактически, на международных рынках примерно так и получилось, но у нас ЦБ не стал снижать ставку. Более того, сегодня стоимость денег очень выросла, ликвидности на рынке мало. Поэтому перетоки денег в облигации были видимо под кризис. И последние заявления ЦБ на мартовском заседании о том, что ставку можно и повысить еще если инфляция не снизится – как раз видимо в сторону ожидания скорого кризиса в США, и чтобы дальше под него повысить ставку, как и собирались в том году. Я не знал, когда будет кризис в США, предполагал, что ближе к осени, когда нужно будет платить по ковидным долгам. Но рынок решил начать свое падение уже в апреле. Конечно, наш рынок не будет ждать в таком случае до летних дивотсечек, наверняка теперь и у нас все посыпется отвесным падением. И вполне возможно, что дивиденды многие компании даже отменят.Надо отдать должное фундаментальном анализу, в целом удалось спрогнозировать это падение заранее, но тактически была ошибка с временем реализации охлаждения экономики.Про рынок СШАО том, что в США начинается кризис, говорит то, что перед падением крупный капитал ушел сильно в облигации. Я в целом про это писал уже, но не думал, что падение случится так быстро. И сегодня падение идет вместе с нефтью, это тоже показатель рецессии. Потому что за рынком нефти я стараюсь следить (с точки зрения фундаментальных данных), и спрос там последнее время был высок, а ее запасы во всем мире – на исторических минимумах. Так что фундаментально это должно поддерживать ее цены. Но т.к. она падает, то это говорит о том, что ожидается охлаждение спроса уже по сильным причинам – т.е. из-за рецессии и сокращения экономики США, и других стран.Падение началось после повышения тарифов Трампом. Вопрос тарифов я уже разбирал, и делал подсчеты, как это повлияет на экономику. После чего сделал вывод, что вряд ли рынок упадет именно на них, потому что они не выглядели столь суровыми, как вышло на самом деле. Самое неприятное для экономики – это пошлины на металлы, которые планируется сделать постоянными. И вот они уже способны сильно навредить экономике США, поэтому рынок и разочарован тем, что тарифы получились страшнее, чем планировалось. Самое неприятное из этого, что администрация признала, что это плохо повлияет на экономику, но не предлагает решений. Вчера так же выступал Джэром Пауэлл, председатель ФРС, и он заявил, что не собирается спасать Америку. Так же считает и министр финансов, который говорит, что пусть будет что будет. Акции на этом фоне упали более чем на 20%, и это говорит о начале коррекции на фондовых рынках, что потянет за собой и другие страны.Если анализировать объемы, то что мы видим. Этот июньский контракт начался с больших вливаний по рынку. Картинку я уже выкладывал, но не было понятно, куда эти объемы направлены. Теперь это стало очевидно, т.к. вверх от них мы не ушли, а вот вниз пошли хорошо. Следовательно, как минимум до середины июня про рынок теперь можно забыть. Так же и у нас.Я пока не успеваю следить за всеми рынками одновременно, но заметил пару вещей. В США основной капитал ушел в облигации перед падением рынка – он не участвует в обвале. Видимо не знает, до куда будет падение. У нас б

Наконец то вышли предварительные данные по ВВП за февраль, рост составил 0.8%. Падение практически в 10 раз год к году (это очень сильное замедление экономики). В прошлом обзоре писал про данные по промышленности, они были негативные, и, судя по данным ВВП, все может быть даже хуже, чем рост на 0.8%. Потому что 0.8% это то, что ожидает ЦБ в этом году, называя это мягкой посадкой. Поэтому Росстат, возможно, поэтому и нарисовал нам такую цифру за февраль, но на самомм деле все может быть гораздо хуже. Я писал в прошлом году, что если с марта-апреля процентная ставка ЦБ не будет снижаться, то промышленность почти гарантированно уйдет в отрицательную зону. И я думаю, что вот это как раз сейчас и происходит. Падение ВВП в 10 раз год к году это страшные цифры. Но самое страшное, что сейчас происходит падение в Америке, а наш ЦБ еще в прошлом году предупреждал, что если США начнет падать, то мы понижать ставку не будем, а наоборот повысим. Так что сегодня все складывается самым наихудшим образом для нашей экономики, и мы можем увидеть не только падение рынков, но и период застоя.

Судя по динамике ВВП, уже через месяц мы можем увидеть нулевой рост, например, в марте, и отрицательный – в апреле. Это уже будет огромный негатив.

Одно хорошо – это приведет в конечном счете к снижению инфляции, к низким ценам на акции, и можно будет хорошо закупиться прекрасными активами.

По рынку в целом

Начать наверное стоит с облигаций. Туда были большие заходы денег в последнее время, я уже об этом писал. Такое бывает либо перед кризисом, чтобы спасти свои деньги, либо наоборот перед ралли в ОФЗ. Мое предположение было, что будет второй сценарий, и здесь я ошибся. Я думал, рынок будет развиваться по сценарию вроде 2020 года, ЦБ снизит немного процентную ставку, даст рынкам возможность отрасти, и уже после дивотечек будет обвал. Фактически, на международных рынках примерно так и получилось, но у нас ЦБ не стал снижать ставку. Более того, сегодня стоимость денег очень выросла, ликвидности на рынке мало. Поэтому перетоки денег в облигации были видимо под кризис. И последние заявления ЦБ на мартовском заседании о том, что ставку можно и повысить еще если инфляция не снизится – как раз видимо в сторону ожидания скорого кризиса в США, и чтобы дальше под него повысить ставку, как и собирались в том году. Я не знал, когда будет кризис в США, предполагал, что ближе к осени, когда нужно будет платить по ковидным долгам. Но рынок решил начать свое падение уже в апреле. Конечно, наш рынок не будет ждать в таком случае до летних дивотсечек, наверняка теперь и у нас все посыпется отвесным падением. И вполне возможно, что дивиденды многие компании даже отменят.

Надо отдать должное фундаментальном анализу, в целом удалось спрогнозировать это падение заранее, но тактически была ошибка с временем реализации охлаждения экономики.

Про рынок США

О том, что в США начинается кризис, говорит то, что перед падением крупный капитал ушел сильно в облигации. Я в целом про это писал уже, но не думал, что падение случится так быстро. И сегодня падение идет вместе с нефтью, это тоже показатель рецессии. Потому что за рынком нефти я стараюсь следить (с точки зрения фундаментальных данных), и спрос там последнее время был высок, а ее запасы во всем мире – на исторических минимумах. Так что фундаментально это должно поддерживать ее цены. Но т.к. она падает, то это говорит о том, что ожидается охлаждение спроса уже по сильным причинам – т.е. из-за рецессии и сокращения экономики США, и других стран.

Падение началось после повышения тарифов Трампом. Вопрос тарифов я уже разбирал, и делал подсчеты, как это повлияет на экономику. После чего сделал вывод, что вряд ли рынок упадет именно на них, потому что они не выглядели столь суровыми, как вышло на самом деле. Самое неприятное для экономики – это пошлины на металлы, которые планируется сделать постоянными. И вот они уже способны сильно навредить экономике США, поэтому рынок и разочарован тем, что тарифы получились страшнее, чем планировалось. Самое неприятное из этого, что администрация признала, что это плохо повлияет на экономику, но не предлагает решений. Вчера так же выступал Джэром Пауэлл, председатель ФРС, и он заявил, что не собирается спасать Америку. Так же считает и министр финансов, который говорит, что пусть будет что будет. Акции на этом фоне упали более чем на 20%, и это говорит о начале коррекции на фондовых рынках, что потянет за собой и другие страны.

Если анализировать объемы, то что мы видим. Этот июньский контракт начался с больших вливаний по рынку. Картинку я уже выкладывал, но не было понятно, куда эти объемы направлены. Теперь это стало очевидно, т.к. вверх от них мы не ушли, а вот вниз пошли хорошо. Следовательно, как минимум до середины июня про рынок теперь можно забыть. Так же и у нас.

Я пока не успеваю следить за всеми рынками одновременно, но заметил пару вещей. В США основной капитал ушел в облигации перед падением рынка – он не участвует в обвале. Видимо не знает, до куда будет падение. У нас было то же самое. По объемам на финансовым рынках – в Америке мы имеем большие продажи на этот контракт по фьючерсам. А по опционам – фактически нет покупок, или каких то нижних страйков. Это говорит о том, что падение будет развиваться по сценарию 2008 года, когда падать будем сильно. На нашем рынке ситуация несколько иная – объемов почти нет. Т.е. тем завсегдатаям рынка, кто разводит остальных на срочном рынке, особо не удалось много продать. Я писал, что правильный игрок продал Роснефть и Газпром сильно. Но вот по другим бумагам ему особо не удалось набрать хорошую позицию (либо я не увидел). Это, конечно, не значит, что мы не будем падать, т.к. не на ком. Но ситуация похожа на ту, что была в мае прошлого года. Когда мы скатились с хаев немного вниз, и уже летом на сезоне дивотсечек был основной набор позиций в шорт у крупных игроков. Так что возможно что у нас ситуация именно так и будет развиваться в этот раз. С другой стороны, если в США индексы готовы валиться вниз и долго, и их ничего не сдерживает, то и у нас рынок может не устоять на месте, и падение так же будет долгим и безоткатным, по крайней мере в этом контракте уже позитива не предвидется, и смотреть за ситуацией надо будет уже во второй половине июня. Не раньше.

Анализ объемов

Последнее время был занят углубленным изучением объемов, с точки зрения поиска более правильных игроков. Я рад, что последние два года плотно старался анализировать рынок, удалось найти интересные вещи, сделал много разборов своих ошибок. Жаль, что не успел до падения рынка увидеть полную картину с точки зрения объемов, но в будущем уже будет гораздо проще.

Сейчас, когда рынок перешел в фазу снижения, буду анализировать появляющиеся покупки на различных акциях. Пока как ориентир, напомню, это уровень около 2500 по индексу Мосбиржи, там было сделано много покупок, и от правильного игрока, и от различных фондов, так что думаю там основная зона поддержки. Поэтому когда мы туда придем, буду мониторить уже акции, и постараюсь оперативно сообщить, где будет заход крупных игроков.

Технический анализ

Думаю, сегодня стоит посматривать на техническую картину по рынку, т.к. приходит время ставить таргеты по ценам на акции для покупок, анализировать, где лучше всего будет покупать акции, в случае сильных распродаж.

В техническом анализе тем не менее я не силен. Если послушать мнение управляющих хедж фондами про теханализ, то они говорят, что используют его, но не так, как все. Они смотрят наклонные линии сопротивления и поддержки, уровни Фибоначчи, но лишь как примерные места, за которыми может собираться ликвидность. Дело в том, что фонд может купить только там, где другие будут продавать. Фонды не могут, как частные инвесторы, купить или продать там, где им захочется, им нужны большие объемы обратных игроков. Именно поэтому я думаю, что мы можем только примерно прогнозировать, где может развернуться рынок, простраивая линии поддержки. Но увидеть, что скрывается в стаканах за ними, мы не можем – а крупный участник это видит, поэтому какие то уровни прорываются для сбора ликвидности, а до каких то уровней цена даже не доходит.

Так что каких то прогнозов по рынку с точки зрения технического анализа я лично не смогу сделать. Но буду следить за появляющимися покупками, и уже от них можно будет смотреть техническую картину. И на тех акциях, где они будут совпадать с хорошими сильными уровнями, можно будет и закупаться.

Выводы

Ну что же, на рынке происходит схлопывание экономического цикла, притом во всем мире, и у нас – так точно (экономика вот вот скатится в отрицательную зону, и никаких надежд нету). Думаю, оптимально сейчас – продолжать копить деньги для хороших покупок в будущем.

Как действовать после того, как цены на акции упадут?

Первая стратегия предполагает попытку войти по хорошим ценам (в случае сильного падения и срабатывания маржинколлов), а затем ждать год-два до начала восстановления рынка. Другой подход – дождаться падения, и закупать акции каждый месяц на какую то часть кэша. Я думаю, стоит комбинировать оба подхода. Третий подход – профессиональный, сидеть в долговых инструментах все это время, получая прибыль по процентам и купонам, до тех пор, пока не изменится ДКП (например, через два года), и уже только через два года переложиться из кэша в рынок акций, после чего сразу же начнется их рост. Этот подход самый прибыльный, но и самый сложный для прогнозирования. Так что будем пытаться скомбинировать все три подхода, и продолжать анализировать рынок, в попытках оптимально распределять средства. Но золотая середина для разумного инвестора – это входить в рынок равными долями денег каждый месяц, когда он упадет. Т.к. предсказать дно на рынке очень сложно (мы не знаем, где расположена ликвидность). И предсказать время, когда ЦБ решит что экономику пора озеленять (он же не скажет об этом напрямую) – тоже непросто. Однако анализировать будем стараться все.Для тех, кто не читал меня и не успел заранее подготовиться к рецессии, или не понимает до сих пор, что она пришла, но хотел бы профессионально следить за нашим рынком, рекомендую подписаться на мой телеграм канал, уверен, он принесет вам пользу в будущем, т.к. рынок цикличен, и это не первая и не последняя рецессия на рынке.